- Les banques centrales sont sur le point d’accélérer le rythme des hausses de taux au cours des prochains mois, mais à notre avis, les chances de baisse des taux ne font que croître pour l’année prochaine.

- Nous pensons que les craintes entourant l’inflation, qui se sont répercutées sur les marchés tout au long du premier semestre, céderont la place aux préoccupations liées à la croissance au cours du deuxième semestre.

- Le taux de référence des obligations du Trésor américain à 10 ans est monté jusqu’à 3,47 % en juin. Nous croyons que ce niveau pourrait être le plus élevé de l’année, et que les taux déclineront en fin d’année.

Les prévisions selon lesquelles l’inflation atteindrait son sommet au cours du premier semestre laissent maintenant place à des estimations faisant état d’un point culminant à l’automne. Le sommet historique anticipé a été repoussé, étant donné que peu de signes indiquent un apaisement des pressions généralisées sur les prix, alors même que les banques centrales en sont aux premières étapes de leur campagne de hausse des taux. En conséquence, les marchés continuent d’intégrer des hausses de taux plus rapides, et à des niveaux plus élevés que jamais auparavant cette année, de la part de la plupart des grandes banques centrales mondiales.

La Réserve fédérale a intensifié ses efforts de resserrement en augmentant les taux de 75 points de base (pb) lors de sa réunion de juin, ce qui a porté le taux des fonds fédéraux à une fourchette cible de 1,50 % à 1,75 %. La dernière augmentation a fait suite à des hausses de 25 pb en mars et de 50 pb en mai, et a constitué la plus importante hausse des taux depuis 1994. Des signes semblent indiquer qu’au moins une augmentation supplémentaire de cette envergure sera mise en place lorsque les décideurs se réuniront à la fin juillet, et le rythme sera probablement ramené à 25 ou 50 pb lors des réunions ultérieures.

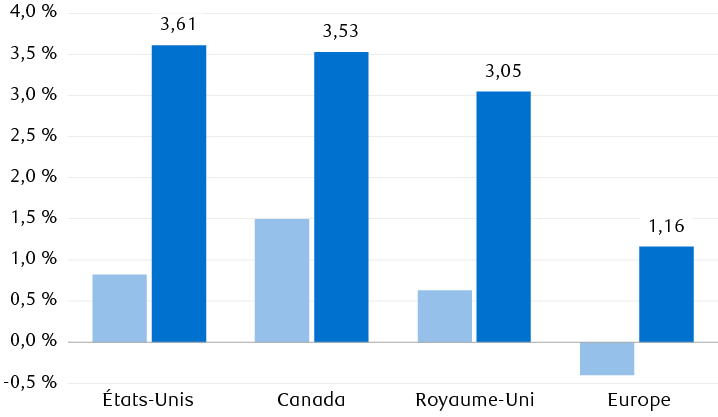

À quel niveau les taux des banques centrales termineront-ils 2022 ? Beaucoup plus haut que nous l’estimions en début d’année

Le graphique à colonnes montre que les prévisions relatives aux taux directeurs des banques centrales à la fin d’année 2022 ont fortement augmenté depuis le début de l’année. À la fin de l’année, les taux devraient atteindre 3,6 % aux États-Unis, 3,5 % au Canada, 3,1 % au Royaume-Uni et 1,2 % en Europe. Les taux prévisionnels en décembre 2021 étaient les suivants : 0,8 % aux États-Unis, 1,5 % au Canada, 0,6 % au Royaume-Uni et -0,4 % en Europe.

Sources : RBC Gestion de patrimoine, Bloomberg ; calculs fondés sur les swaps indexés sur le taux à un jour, données au 21 juin 2022.

Pour ne pas être en reste, après avoir enregistré une cinquième hausse des taux de 25 pb en juin, la Banque d’Angleterre (BdE) semble prête à accélérer elle aussi. Les marchés s’attendent à une hausse de 50 pb à la prochaine réunion au début d’août, ce qui porterait le taux directeur à 1,75 %.

La Banque du Canada est en tête avec trois hausses de 50 pb cette année, étant donné que les décideurs ont mis l’accent sur la prévisibilité. Comme vous l’aurez deviné, elle devrait aussi prendre de la vitesse avec une augmentation de 75 pb ce mois-ci pour passer à un taux directeur de 2,25 %, selon les prévisions actuelles du marché.

Mais si la hausse de l’inflation a conduit les banques centrales à accélérer le resserrement, un changement pourrait bientôt se profiler.

Un changement dans le cours des choses

Bien qu’au premier semestre, le marché se soit concentré sur l’inflation galopante, la seconde moitié de l’année pourrait voir un marché plus préoccupé par l’érosion des projections de croissance économique, étant donné que le resserrement de politique monétaire a un coût en matière d’activité économique.

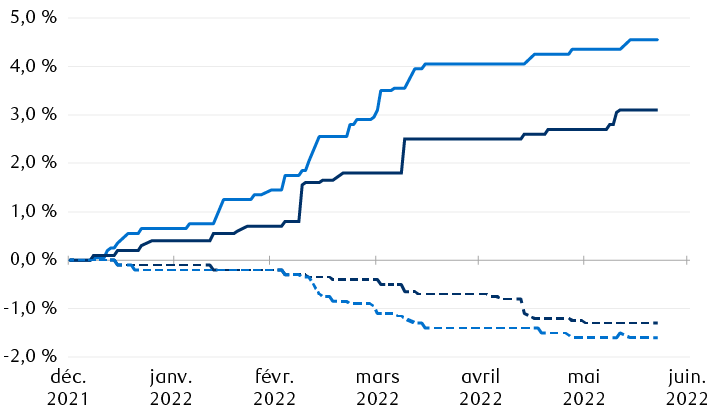

Comme le montre le deuxième graphique, l’écart entre les prévisions générales de croissance et les attentes inflationnistes n’a fait que se creuser au cours de l’année, alors que les prévisions d’inflation pour l’année aux États-Unis ont grimpé de 3,1 points de pourcentage jusqu’à un taux annuel de 7,5 %. Dans le même temps, les estimations de PIB ont diminué de 1,3 point de pourcentage, et la croissance économique réelle corrigée de l’inflation se situe à présent à 2,6 % pour l’année. La même dynamique s’est produite, et à une plus grande échelle, en Europe. Les prévisions d’inflation ont augmenté de 4,6 points de pourcentage pour s’établir à 7,0 % pour l’année, tandis que la croissance réelle a fléchi de 1,6 point de pourcentage pour s’établir à 2,6 % pour l’année.

Les prévisions d’inflation et de croissance du PIB pour 2022 sont stables depuis mars.

Changement net dans les prévisions générales

Le graphique linéaire présente la variation nette des prévisions d’inflation et de croissance du PIB entre décembre 2021 et juin 2022 par les analystes sondés par Bloomberg. Les prévisions d’inflation en Europe ont fortement été revues à la hausse, et celles de croissance, considérablement à la baisse. Il en va de même aux États-Unis, mais dans une moindre mesure. Les prévisions actuelles sont les suivantes : taux d’inflation de 4,55 % en Europe et de 3,1 % aux États-Unis ; recul du PIB de -1,3 % aux États-Unis et recul de -1,6 % en Europe.

Sources : RBC Gestion de patrimoine, prévisions recueillies par Bloomberg lors du sondage mené auprès des analystes jusqu’au 21 juin 2022.

Bien sûr, les deux prévisions de croissance demeurent solides et supérieures aux tendances à long terme, mais l’écart entre l’inflation plus élevée et la croissance plus lente apparaît également dans les prévisions générales pour 2023.

Et cela pourrait être le catalyseur d’un changement, non seulement dans les attentes du marché, mais aussi dans le sentiment des banques centrales.

Augmenter les taux pour mieux les couper ensuite

Les banques centrales qui ont été les premières à augmenter les taux, c’est-à-dire la Banque d’Angleterre, la Banque du Canada et la Fed, sont maintenant perçues par les marchés comme susceptibles de réduire les taux à un moment donné en 2023. La Banque centrale européenne n’a pas encore relevé les taux, mais elle devrait mettre fin à l’ère des taux négatifs d’ici septembre et rester sur la voie de la hausse des taux jusqu’à l’an prochain.

Il reste à voir si les prévisions du marché concernant de modestes baisses de taux l’an prochain sont dues à la hausse des risques de récession ou à l’apaisement des tensions inflationnistes. Mais l’objectif ultime des banques centrales reste de calmer les tensions inflationnistes aussi vite que possible, mais sans pour autant étouffer la croissance économique.

Cela fonctionnera-t-il ? L’histoire ne plaide pas vraiment en faveur des banques centrales, puisque la majorité des cycles de resserrement se sont traduits par des ralentissements économiques d’une intensité variable. Aux États-Unis, la Fed compte sur un marché du travail historiquement solide et sur de solides bilans des consommateurs. Les décideurs ont donc un peu de temps devant eux pour assurer la reprise de l’offre et compenser la faiblesse du secteur du logement, puisque l’augmentation des taux hypothécaires au-delà de 6 % a déjà considérablement ralenti les mises en chantier et les ventes de maisons neuves.

À notre avis, la Fed mettra fin au cycle de hausse des taux en décembre, à un niveau d’environ 3,25 %, avant de faire une pause pour évaluer le panorama économique au début de 2023. Si l’inflation montre des signes de ralentissement « clairs et convaincants » d’ici là, la Fed pourrait mettre en place quelques réductions « pour rassurer » qui ramèneraient les taux directeurs à une fourchette « neutre » de 2 % à 3 %, soit le niveau auquel les taux ne stimulent ni ne restreignent la croissance économique – fourchette que le président de la Fed Jerome Powell a citée au cours des derniers mois. Un tel scénario est maintenant notre hypothèse de base. Nous croyons que les efforts de la Fed déployés jusqu’à maintenant en matière d’indications prospectives, de hausse des taux et de resserrement des conditions financières contribueront à l’apaisement des tensions inflationnistes et de la demande excédentaire, au-delà des attentes des marchés pour les 6 à 12 prochains mois.

Repousser les limites

Le principal point à retenir pour les investisseurs est que des hausses de taux plus rapides et plus vigoureuses au cours des prochains mois devraient signifier que les taux maximaux s’avéreront inférieurs au niveau qu’ils auraient atteint dans d’autres conditions, et que les cycles de hausse des taux seront plus courts.

Bien que les taux des obligations d’État mondiales aient fortement augmenté au cours du premier semestre, le taux de référence des obligations du Trésor américain à 10 ans ayant augmenté de 194 pb à 3,28 % et le taux des obligations d’État allemandes à 10 ans de 179 pb à 1,76 %, nous pensons que les choses seront différentes dans la deuxième moitié de l’année. Nous croyons que les taux de référence à court terme continueront d’augmenter à mesure que les banques centrales suivront la trajectoire de la hausse des taux. En revanche, la partie à long terme des courbes de taux souverains pourrait atteindre un sommet relativement tôt et commencer à redescendre en fin d’année, surtout si les craintes de récession s’intensifient.

Après l’un des débuts d’année les plus médiocres de l’histoire pour les marchés des titres à revenu fixe, nous croyons que la protection contre les baisses et la stabilité offerte par les obligations pourraient inciter les investisseurs à revenir dans la catégorie d’actif, ce qui contribuerait à compenser les pertes du premier semestre.

Par conséquent, les inversions de courbes des taux – historiquement, un indicateur avancé reflétant les risques de récession – pourraient devenir le point de mire des marchés et la base d’un nouveau scénario dans plusieurs régions plus tard cette année. Cet indicateur pourrait aider les investisseurs à déterminer si les banques centrales risquent de resserrer leur politique au-delà de la nécessité de contenir l’inflation, et au point d’étouffer l’expansion économique.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.