- Tandis que la Réserve fédérale américaine et les autres banques centrales font des plans pour relever leurs taux au plus vite, les investisseurs redoutent de plus en plus que le resserrement monétaire provoque une récession aux États-Unis, à un moment où l’Europe est aux prises avec les coûts économiques élevés liés à la guerre en Ukraine et où les taux obligataires plus élevés exercent des pressions sur les ratios cours-bénéfices.

- Le resserrement monétaire n’écarte pas totalement la possibilité que le marché boursier revienne à ses sommets historiques, ou s’en approche. Cependant, pour que le marché aille au-delà de ce niveau l’année prochaine, il faudrait que la Fed assure un « atterrissage en douceur » pour l’économie, en mettant fin à son cycle de hausse des taux plus tôt que ne le prévoient les décideurs ou le marché en ce moment.

- À notre avis, six mois ou plus seront nécessaires pour savoir si l’économie se dirige vers un atterrissage en douceur ou une récession. Dans l’attente d’une meilleure visibilité, nous préférons adopter une pondération neutre en actions, ce qui représente une modeste baisse par rapport à la légère surpondération maintenue depuis un certain temps.

Plusieurs changements importants sont survenus dans le paysage économique et financier mondial durant la première moitié de l’année :

- Tout d’abord, la Réserve fédérale américaine est passée d’une politique tolérante à une politique résolument intolérante à l’égard de la flambée inflationniste, et d’autres grandes banques centrales ont suivi le mouvement. Non seulement les hausses de taux d’intérêt ont commencé, mais elles se sont intensifiées au cours des deux derniers mois, tout comme la rhétorique sur les hausses de taux futures.

- De manière générale, les banques centrales ne maintiennent plus les taux obligataires à zéro. L’assouplissement quantitatif s’est transformé en resserrement quantitatif. Le résultat a été une forte remontée des taux obligataires à long terme.

- La plupart des prévisionnistes (y compris nous-mêmes) s’attendaient à ce que la montée progressive de l’inflation observée l’an dernier se traduise par une hausse des prix au premier semestre de cette année, mais ils ont sous-estimé l’ampleur de cette ascension. En particulier, la guerre en Ukraine a accentué la pression haussière sur les prix du pétrole, du gaz naturel et de la plupart des produits agricoles, y compris les engrais.

- Les perturbations de chaîne logistique et la congestion des ports ont pris beaucoup plus de temps que prévu pour se résorber. Plus récemment, la fermeture de plusieurs villes chinoises a exacerbé le problème.

- Alors que les économies du monde entier se remettent en marche, les dépenses de consommation se détournent des biens pour s’orienter vers les services. Les stocks de marchandises invendues augmentent, tandis que les nouvelles commandes se tassent. Cela laisse entrevoir un ralentissement du secteur manufacturier pour le deuxième semestre de l’année.

- Dans le même temps, les pénuries de main-d’œuvre continuent d’entraver la réouverture des services, ce qui alimente l’inflation dans ces secteurs.

Incidence sur les marchés

La flambée de l’inflation et des taux obligataires a fait baisser les valorisations boursières en réduisant la valeur actualisée des bénéfices futurs. (Par exemple, une augmentation des taux obligataires de 2 % à 3 % réduit d’environ 9 % la valeur actualisée d’un dollar de bénéfices attendus dans 10 ans.)

Cette tendance a particulièrement impacté les actions de croissance de sociétés à mégacapitalisation caractérisées par un ratio cours/bénéfice élevé, dont les six plus grandes pesaient plus de 25 % de la valeur du S&P 500 au point culminant du marché début janvier. Le rendement de ces actions s’est affaibli au premier semestre, du fait que trois sociétés parmi les plus importantes du groupe – Amazon, Meta (Facebook) et Alphabet (Google) – ont annoncé un déclin de leurs bénéfices pour le premier trimestre.

Cette influence démesurée d’une poignée de sociétés à mégacapitalisation apparaît clairement si nous comparons le rendement de l’indice S&P 500 pondéré en fonction de la capitalisation boursière, en repli d’environ 22 % entre son sommet et son creux, avec la baisse moins spectaculaire de 17 % observée pour son équivalent non pondéré. Cet effet explique également pourquoi les marchés boursiers de certaines autres économies développées, notamment le TSX au Canada (en recul de 14 %) et le FTSE All Share au Royaume-Uni (en baisse de seulement 9,5 %) ont connu des déclins beaucoup plus faibles : aucun de ces indices n’inclut ces six actions.

La combinaison de problèmes de chaîne logistique persistants, de stocks gonflés et de pénuries de main-d’œuvre a largement miné la confiance des entreprises, et fait chuter la confiance des investisseurs dans le même temps. Il reste à voir si cela aura une incidence sur les indications prospectives des sociétés, lorsque la période des bénéfices du deuxième trimestre commencera à la mi-juillet. Jusqu’à présent, les prévisions de bénéfices n’ont pas diminué sensiblement pour 2022 et 2023. Toutefois, si les indications prospectives se révélaient plus réservées, nous pensons que les prévisions de bénéfices pourraient être revues à la baisse au deuxième semestre.

Y a-t-il une voie réaliste vers de nouveaux sommets ?

Les mesures de confiance des investisseurs sont nettement négatives depuis quelque temps. Il est rare d’observer un pessimisme aussi unanime lorsque les marchés sont au plus haut ; ce sentiment a tendance à se manifester dans les périodes les plus basses ou à l’approche des creux. Cependant, même si le marché devait se redresser, les points de vue sur l’ampleur et sur la durée de la reprise sont résolument pessimistes. On entend parler de « reprise dans un marché baissier ».

C’est possible, mais pas sûr, à notre avis. Nous pouvons examiner les résultats potentiels du marché à la lumière des deux écoles de pensée dominantes en ce qui concerne la trajectoire de l’inflation pour les deux prochaines années.

Scénario 1 : L’inflation reste obstinément élevée, ce qui oblige la Fed à prolonger son resserrement monétaire.

Selon ce point de vue, l’inflation devient un problème plus large et plus grave que ce qui est anticipé par les banques centrales ou le marché. La situation se reflète dans les prévisions d’inflation à moyen terme réalisées par les consommateurs américains, qui sont sorties de la fourchette de 2 % à 4,5 % observée depuis plus de 20 ans pour atteindre 5,5 % récemment. Dans ce scénario, pour contenir le risque, la Fed devra relever les taux d’intérêt à un niveau plus élevé que prévu et les maintenir à ce niveau plus longtemps, peut-être jusqu’à l’année 2024.

Cela augmenterait considérablement la probabilité d’une envolée des taux des fonds fédéraux, au risque de créer des conditions de crédit si restrictives que le ralentissement économique deviendrait inévitable. Une récession provoquée par des conditions de crédit restrictives éroderait sans doute les bénéfices des sociétés aussi bien que les prix des actions, et de tels ralentissements sont généralement associés à des marchés baissiers pour les actions.

Mais ce scénario est fondé sur l’hypothèse que la Fed sera forcée de faire la course avec la surchauffe de l’économie plus longtemps que prévu, au moins un an, peut-être deux. Au cours de cette période prolongée, les ventes et les bénéfices pourraient connaître une croissance plus rapide que prévu, stimulée par l’inflation. À notre avis, il serait surprenant que la forte croissance des ventes et des bénéfices n’aille pas de pair avec de nouveaux sommets pour les prix des actions.

Mais jusqu’à quel point ces nouveaux sommets pourraient-ils aller ? Un peu d’histoire pourrait nous aider à répondre à cette question. Du début de 1977 à la fin de 1979, la Fed a suivi la voie décrite ci-dessus, c’est-à-dire faire la course avec la surchauffe de l’économie en relevant le taux des fonds fédéraux de 5 % à 15 %. La valeur en dollars de l’économie a augmenté de plus de 10 % par année (comme c’est le cas actuellement), et les bénéfices par action du S&P 500 ont réalisé une ascension confortable de 40 % au cours de la période de trois ans. Mais l’indice lui-même est resté stable, proche de 100 au début comme à la fin de période. Les taux obligataires sont passés de 7 % à près de 11 % au cours de la même période, ce qui a eu pour effet de comprimer les ratios cours/bénéfice et d’obliger les investisseurs à se contenter du rendement en dividendes.

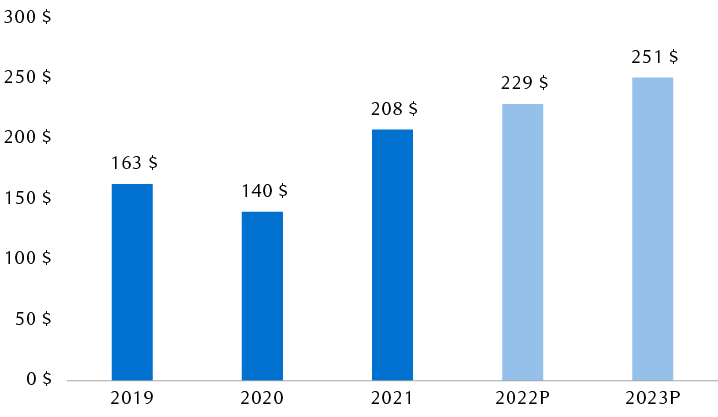

Les prévisions générales sont stables pour cette année et la prochaine, malgré les turbulences des marchés

Bénéfice par action du S&P 500

Le graphique à colonnes présente les bénéfices par action de l’indice S&P 500 de 2019 à 2023P. BPA réel de 2019 : 163 $, 2020 : 140 $, 2021 : 208 $. BPA estimatif pour 2022 : 229 $ et 2023 : 251 $.

Source : Refinitiv I/B/E/S ; données au 24 juin 2022.

Selon nous, la même dynamique produirait probablement des résultats similaires si le scénario de resserrement plus strict et plus long devait se dérouler au cours des deux prochaines années. Il serait alors possible que les moyennes remontent à leurs anciens sommets ou les dépassent, mais nous pensons que le potentiel de plus-value serait fortement amoindri par la hausse des taux obligataires.

Scénario 2 : L’inflation s’amenuise, l’économie ralentit, le resserrement devient moins urgent, et la Fed peut même faire une pause dans les hausses de taux.

L’autre point de vue, auquel nous souscrivons, prévoit que l’inflation se résorbera quelque peu au cours du deuxième semestre de 2022 puis se repliera encore plus l’année suivante. Aujourd’hui, alors que le boom des dépenses de biens observé pendant les deux années de confinement s’essouffle et que les budgets des ménages sont étranglés par la hausse des prix des denrées alimentaires et des carburants, le secteur des biens de consommation a besoin de réduire les stocks de marchandises invendues. Cela devrait entraîner une certaine faiblesse des prix sur le front des biens non essentiels, et par ricochet, un repli de l’inflation de base et un plafonnement de l’inflation globale. Le taux de variation sur 12 mois pourrait encore se trouver à un niveau inconfortable à la fin de l’année pour les deux types d’inflation, mais selon ce point de vue, l’élan inflationniste sera peut-être retombé d’ici là.

Parallèlement à un nouveau ralentissement de la production de biens, qui pourrait induire une certaine faiblesse sur le marché du travail, nous pensons que ce changement dans le cours des évènements pourrait inciter la Fed à repenser l’ampleur et le rythme des hausses de taux d’intérêt. Tout signe d’un recul de la Fed par rapport à ses plans de resserrement monétaire pourrait remettre en question « l’atterrissage en douceur » de l’économie, ce qui laisserait envisager une plus forte croissance des bénéfices et une hausse des prix des actions.

Catalyseur nécessaire

Toutefois, pour que le marché boursier se redresse de façon décisive, au point que de nouveaux sommets deviennent plausibles, il faut généralement un catalyseur qui ravive l’optimisme des investisseurs. Les catalyseurs possibles seraient par exemple une baisse des taux de la Fed, un déclin prononcé des prix de l’énergie, quelques chiffres d’inflation nettement plus bas que prévu ou une période de bénéfices plus encourageante que prévu au deuxième trimestre (surtout en ce qui concerne les prévisions, car une amélioration des indications prospectives réduirait grandement les craintes de révision à la baisse des bénéfices pour le deuxième semestre). Selon nous, aucune de ces situations n’est susceptible de se produire pour le moment. À moins qu’un catalyseur n’apparaisse, nous ne croyons pas que la tendance du marché boursier se retourne de manière convaincante.

En outre, les données sur le pessimisme inhabituellement profond des investisseurs semblent annoncer un début de tendance baissière. Nous pensons que les prix des actions feront du surplace cette année, jusqu’à ce que de nouvelles circonstances ouvrent la voie à une croissance soutenue de l’économie et des bénéfices des sociétés, ou inversement, révèlent qu’une récession approche rapidement.

À ce stade, nous croyons que les deux issues sont plausibles. Toutefois, l’inflation persistante et le virage des banques centrales en direction d’une hausse des taux plus énergique pourraient prolonger les risques qui planent au-dessus des actions. Par conséquent, nous préférons patienter pendant les six mois de resserrement monétaire rapide qui nous attendent certainement, en abaissant légèrement notre pondération dans les actions pour la porter au niveau de la pondération neutre, au lieu de la surpondération modérée que nous maintenions depuis un certain temps.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.