Lors de la réunion de cette semaine, la Fed n’a apporté aucun changement majeur à sa politique, et n’a fourni que très peu de détails en ce qui concerne le régime de ciblage d’une inflation moyenne de 2 % qu’elle a récemment annoncé, ni même en ce qui a trait aux indications prospectives. Les marchés s’attendaient généralement à un tel dénouement étant donné qu’au cours des dernières semaines, les décideurs avaient clairement affirmé qu’à l’heure actuelle, il n’était pas nécessaire d’en faire plus en termes de mesure de relance.

La première mise à jour des prévisions économiques de la Fed depuis juin a été le point saillant de la réunion, dans un contexte où la reprise économique a déjà progressé plus rapidement que ce qu’avaient prévu les décideurs il y a à peine trois mois. Cette mise à jour fournit maintenant des prévisions liées à l’économie et aux taux d’intérêt jusqu’en 2023.

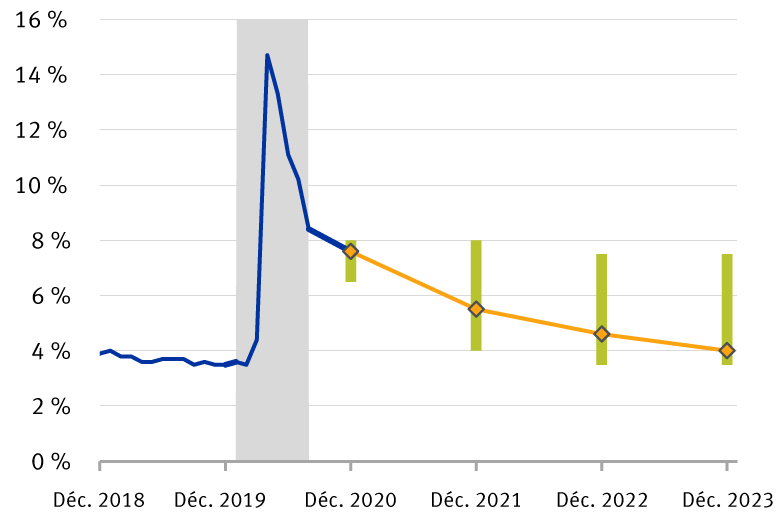

Il convient de noter en particulier la reprise accélérée du marché du travail à laquelle on s’attend. Tandis qu’à la suite de sa réunion de juin, la Fed prévoyait un taux de chômage de 9,3 % à la fin de l’année, les décideurs s’attendent maintenant à ce qu’il soit de 7,6 % à ce moment‑là. Selon le rapport sur l’emploi du mois d’août, il se situe actuellement à 8,4 %.

Combien de temps faudra‑t‑il au marché du travail pour revenir aux niveaux d’avant la pandémie ? La Fed prévoit que le taux de chômage sera ramené à 4 % d’ici la fin de 2023, soit un taux très légèrement inférieur à celui de 4,1 % auquel la Fed situe actuellement le « plein emploi ». Du côté de l’inflation, les décideurs s’attendent à ce que celle‑ci demeure inférieure à 2 % pour les deux prochaines années, mais qu’elle augmente graduellement de manière à atteindre 2 % d’ici 2023.

Même si la Fed prévoit que le plein emploi et une inflation de 2 % seront atteints d’ici 2023, sa prévision subséquente en matière de taux d’intérêt pour 2023 est de… 0 %.

La Fed s’attend à une reprise rapide du marché de l’emploi, mais n’entend tout de même pas relever les taux

Sources : RBC Gestion de patrimoine, Bloomberg, Réserve fédérale américaine

En fait, seuls quatre des dix‑sept membres du Comité fédéral de l’open market prévoient une hausse des taux en 2023. Précisons qu’une conjoncture caractérisée par un taux de chômage inférieur à 4 % et une inflation de base supérieure à 2 % n’a pu être observée que pendant quelques mois au cours des dix dernières années. Ce serait donc un euphémisme de dire que la barre est haute – des conditions économiques parmi les plus favorables jamais observées – pour le prochain cycle de hausse des taux.

Une nouvelle approche

Bien entendu, cette situation s’explique par la nouvelle stratégie de la Fed en matière d’inflation. Auparavant, de telles conditions auraient marqué le début d’un cycle de hausse des taux, étant donné que la Fed a toujours cherché à prévenir une hausse des pressions inflationnistes entraînée par un faible taux de chômage. Cependant, comme l’a souligné Jerome Powell, président de la Fed, lors de sa conférence de presse, la faiblesse record du chômage ces dernières années ne s’est pas traduite par une hausse de l’inflation. Par conséquent, des niveaux d’emploi qui excèdent ce que l’on considère comme le « plein emploi » ne pousseront plus la Fed à passer à l’action.

La Fed s’attend à ce que l’inflation demeure légèrement inférieure à 2 % au cours des prochaines années, après quoi elle laissera l’inflation dépasser légèrement ce taux pendant un certain temps, de manière à rétablir une moyenne de 2 % au cours d’une période non précisée, qui correspond selon nous à un cycle économique complet. Il reste à voir si la Fed sera même en mesure d’accroître l’inflation de manière à atteindre ces taux plus élevés, après avoir failli pendant dix ans à atteindre sa cible de 2 %.

Des questions demeurent quant à la mesure dans laquelle ces projections économiques plus vigoureuses supposent des mesures de relance budgétaire supplémentaires, surtout à un moment où les probabilités d’un nouveau plan de relance à l’approche des élections de novembre semblent s’estomper, bien que M. Powell ait de nouveau chargé le Congrès d’offrir un soutien budgétaire accru pour favoriser la reprise économique.

Une faiblesse prolongée en vue d’une hausse soutenue

Pour les investisseurs en titres à revenu fixe, qui devront à nouveau composer avec une période prolongée de politique de taux d’intérêt nuls, le seul espoir semble résider dans la possibilité d’une hausse des taux. À cet égard, les dernières prévisions de la Fed indiquent toujours qu’elle croit que le « taux neutre » à long terme, qui ne limite ni ne stimule la croissance économique, est d’environ 2,5 %. Comme le montre le graphique, bien que cette estimation – qui a été utilisée pour la première fois en 2012 – ait diminué au cours des dernières années, elle demeure à 2,5 % depuis 2019, et ce, bien que la Fed ait ramené les taux directeurs à zéro.

Malgré des baisses ayant ramené le taux directeur à 0 %, la Fed prévoit toujours un retour des taux à environ 2,5 %, un jour

FOMC = Comité fédéral de l’open market (Federal Open Market Committee)

Sources : RBC Gestion de patrimoine, Bloomberg, Réserve fédérale

Nous émettons toutefois quelques réserves à l’égard de ce taux, qui serait selon nous légèrement inférieur, soit d’environ 2 %. Toutefois, l’objectif de la Fed, qui consiste à cibler une inflation moyenne plus élevée de manière à rétablir l’ancrage des anticipations d’inflation, vise à accroître la possibilité d’augmentation des « taux neutres », ce qui lui laisserait une plus grande marge de manœuvre pour procéder à un assouplissement en période de difficultés économiques. Quoi qu’il en soit, cette stratégie ouvre la porte à des taux d’intérêt possiblement plus élevés lorsque l’économie se sera complètement rétablie.

On ressort, encore une fois, le plan de match d’une faiblesse prolongée des taux

Comme la Fed se garde d’intervenir et qu’elle maintiendra exclusivement une approche d’assouplissement pendant au moins quelques années, nous continuons de nous pencher sur le risque au sein des marchés des titres à revenu fixe. Nous maintenons des perspectives positives pour les obligations de sociétés américaines à rendement élevé, les actions privilégiées et les titres de créance des marchés émergents, pour lesquels les indices affichent actuellement un rendement de 5,5 %, 4,5 % et 4 %, respectivement. En ce qui concerne les obligations de sociétés américaines de catégorie investissement, pour lesquelles l’indice affiche des taux qui demeurent près de leurs creux record, sous la barre des 2 %, nous avons récemment révisé nos perspectives, qui sont maintenant légèrement négatives. Nous conservons une perspective neutre à l’égard des obligations du Trésor, étant donné que nous prévoyons des plafonds de rendement bas, mais que le secteur continuera d’offrir une certaine protection aux portefeuilles.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.