La Fed n’a pris aucune décision importante en matière de politique lors de sa réunion de décembre. Son communiqué a plutôt insisté sur le caractère semi‑permanent de la détente actuelle, qui restera en place jusqu’à ce que des « progrès notables » en matière de création d’emplois et d’inflation soient réalisés. La banque centrale a notamment l’intention de poursuivre ses achats d’obligations du Trésor et d’organismes d’État, à raison d’au moins 120 milliards de dollars par mois, et de maintenir des taux presque nuls au moins jusqu’en 2023.

Il n’y a pas une, mais plusieurs reprises

Alors que les indices des marchés boursiers et obligataires frôlent des sommets records, les investisseurs peuvent se demander pourquoi la Fed souligne la nécessité d’enregistrer d’autres gains substantiels ou pourquoi elle juge approprié d’abaisser davantage les taux des obligations, maintenant qu’un vaccin est disponible.

La réponse se trouve dans le caractère inégal de la reprise et les graves problèmes qui minent encore de grands pans de l’économie.

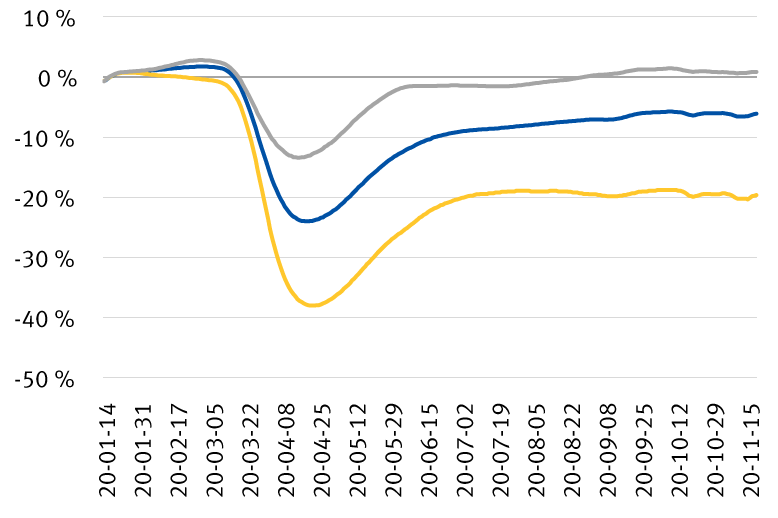

À l’échelle nationale, le taux de chômage a chuté plus rapidement que prévu au départ, de 14,7 % en avril à 6,7 % actuellement. Toutefois, ce taux global masque un écart appréciable entre les travailleurs à bas salaire et ceux à salaire élevé. Par exemple, les données sur les paies et les fiches de présence révèlent une légère hausse nette de l’emploi depuis janvier pour les travailleurs gagnant un salaire annuel d’au moins 60 000 $. À l’opposé, le chômage des travailleurs dont le salaire annuel est inférieur à 27 000 $, qui représentent près de 40 % de la population active des États‑Unis, a augmenté de près de 20 %.

Grande divergence dans la reprise de l’emploi

Variation de l’emploi depuis janvier 2020, par catégorie de revenus

Sources : Opportunity Insights, Intuit, Paychex, Earnin, Kronos ; données prises en compte jusqu’au 19 novembre 2020.

On observe une division semblable parmi les sociétés en ce qui a trait à l’accès au financement.

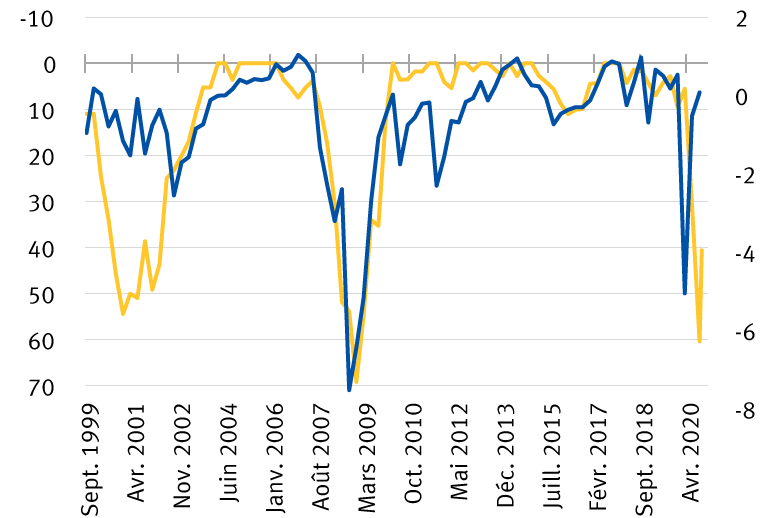

Divergences des conditions financières

Les mesures du financement sur les marchés révèlent des conditions souples, tandis qu’il est de plus en plus difficile d’emprunter auprès de banques

Sources : Réserve fédérale, Bloomberg, RBC Gestion de patrimoine ; données sur les conditions financières prises en compte jusqu’au 16 décembre 2020 ; données de l’enquête auprès des responsables du crédit prises en compte jusqu’au 31 octobre 2020.

L’indice des conditions financières, formé d’un ensemble d’indicateurs des marchés publics, signale une forte amélioration de la situation financière des grandes sociétés ayant accès aux marchés. Les marchés obligataires battent des records pour ce qui est du volume des émissions et des coupons pour tous les types de titres.

Par contre, les entreprises dont le financement dépend surtout des banques ont plus de difficultés ; selon les dernières données publiées en octobre dernier, 40 % des banques ont resserré leurs conditions de prêts.

Ces inégalités de la reprise expliquent largement l’apparente contradiction de la Fed, qui insiste sur le caractère essentiel d’une nette amélioration de l’économie, tout en s’abstenant de prendre de nouvelles initiatives politiques. Les outils dont elle dispose ne permettent guère d’influer sur les décisions de prêts aux entreprises que prennent les banques ni sur le soutien financier apporté directement aux chômeurs. La Fed a fait ce qu’elle pouvait faire, c’est‑à‑dire améliorer les conditions de financement du marché, mais ce n’est pas une panacée.

Malgré le statu quo de la dernière réunion, nous croyons que la Fed modifiera tôt ou tard son programme de rachat de titres du Trésor, pour accroître la part des obligations à long terme. Une telle décision viserait à contrer la pression haussière exercée sur les taux à mesure que la reprise s’accélérera au deuxième semestre de 2021. En revanche, si la reprise s’essouffle, la Fed devrait plutôt opter pour une hausse du montant de ses achats.

La politique budgétaire à la rescousse ?

Alors que la Fed s’est gardée d’intervenir cette semaine, les négociations au Congrès semblent avoir enfin abouti à un compromis sur le programme de dépenses budgétaires pour l’aide liée à la COVID‑19. Au moment d’écrire ces lignes, l’accord n’a pas officiellement été conclu, mais on en connaît les grandes lignes : une aide ponctuelle destinée à l’ensemble des Américains ; la prolongation d’une partie ou de la totalité des prestations fédérales de chômage ; un financement pour la distribution des vaccins ; et d’autres aides financières ciblées. Globalement, le montant de ces mesures sera probablement inférieur à celui de la proposition bipartisane initiale (908 milliards de dollars). En effet, selon Bloomberg, les négociateurs auraient convenu de reporter les discussions sur les limites fédérales des litiges relatifs à la COVID‑19 et l’aide de 165 milliards de dollars destinée aux États et aux municipalités.

Les dispositions maintenues visent des domaines qui échappent à la politique monétaire. Plus particulièrement, l’aide financière et les prestations de chômage peuvent alimenter les dépenses de consommation jusqu’à la vaccination généralisée et jusqu’au retour à la normale de l’activité économique.

Les récents commentaires suscitent un optimisme qui pourrait se révéler infondé, puisque les négociations épisodiques du Congrès à propos des mesures de relance durent depuis des mois, sans succès.

Les arbres qui cachent la forêt

À court terme, les mesures de stimulation budgétaire seraient certainement bénéfiques à l’économie. Cependant, même en l’absence d’une nouvelle loi, nous croyons que les investisseurs devraient se concentrer sur les puissants facteurs favorables aux marchés :

- Politique accommodante de la Fed : La Fed n’augmentera pas les taux pendant des années. Elle a haussé ses estimations concernant la croissance et l’inflation lors de sa dernière réunion, mais elle a choisi de souligner les progrès qu’il reste à accomplir avant qu’elle durcisse le ton.

- Demande accumulée : L’épargne des particuliers a presque doublé en 2020 et a augmenté de près de 1 200 milliards de dollars depuis le début de l’année. Cette épargne accumulée durant la pandémie pourrait être dépensée, en partie ou en totalité, lorsque la situation sera rétablie.

- Faiblesse du dollar : La baisse de près de 10 % de l’indice du dollar américain depuis mai aide les sociétés à bien des égards, surtout les grandes multinationales et les producteurs de marchandises. La dépréciation de la monnaie peut faciliter le remboursement des dettes et favoriser la croissance des revenus.

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.