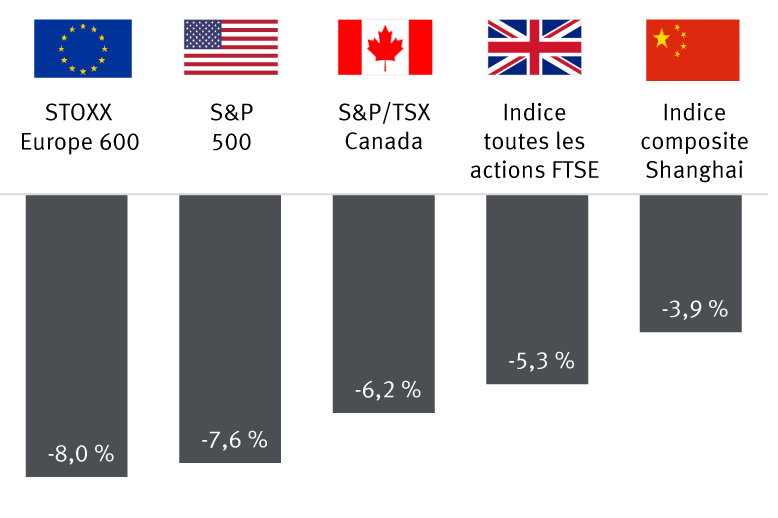

L’automne a encore une fois marqué le début d’une période de volatilité et de liquidation rapide sur les marchés boursiers mondiaux. L’indice S&P 500 a perdu 3,5 % mercredi, entraînant d’autres marchés dans sa chute, et reculé de 7,6 % depuis son sommet historique du 2 septembre.

Ajustement automnal

Rendements des indices depuis le sommet atteint le 2 septembre 2020 par les principaux indices mondiaux (dividendes non compris)

Sources : RBC Gestion de patrimoine, Bloomberg ; données prises en compte jusqu’au 29 octobre 2020 ; données en monnaies locales

Principales causes de mécontentement :

- Absence de progrès dans les négociations sur un autre plan de relance budgétaire aux États‑Unis. Certains investisseurs s’attendaient à un accord avant les élections du 3 novembre. Un tel dénouement apparaît maintenant hors de question. Des mesures d’aide liées à la COVID‑19 pourraient toujours être votées avant la fin de l’année, soit durant la session interrégime, ou l’adoption de la loi pourrait être retardée jusqu’à l’investiture présidentielle du 20 janvier.

- Reprise des mesures de confinement du fait de la flambée des cas de COVID‑19. La France et l’Allemagne ont annoncé simultanément des quarantaines nationales, qui seront toutefois moins strictes qu’au printemps dernier. Selon certains paramètres, on craint que la deuxième vague observée en France soit plus grave que la première. Aux États‑Unis et au Canada, le nombre de personnes infectées continue d’augmenter, ce qui explique le regain des peurs de ralentissement de l’activité commerciale en raison des restrictions dans certaines régions nord‑américaines.

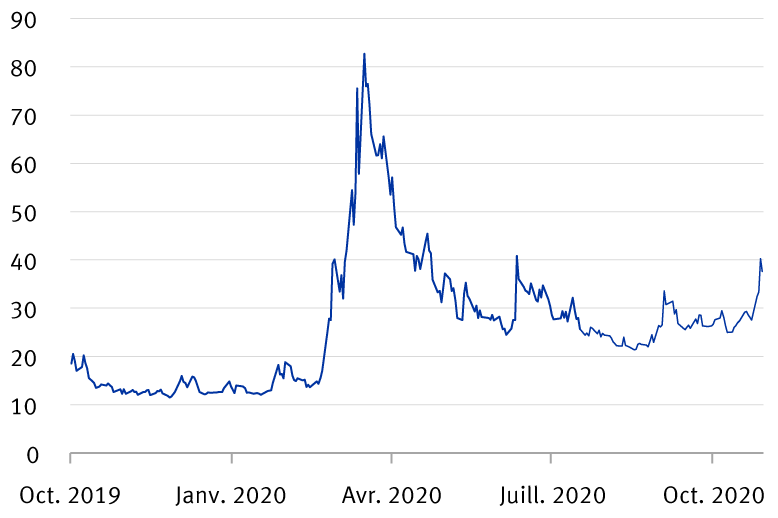

Depuis les creux de mars, les marchés boursiers ont connu une ascension fulgurante dont la vigueur et la durée ont dépassé la plupart des attentes. Par conséquent, la volatilité ne devrait pas être si surprenante ou préoccupante. Nous considérons qu’il s’agit d’un comportement typique des marchés dans un contexte d’incertitude croissante.

Indice de volatilité (VIX) du S&P 500

Sources : RBC Gestion de patrimoine, Bloomberg, Chicago Board Options Exchange ; données prises en compte jusqu’au 29 octobre 2020

La nouvelle reprise est‑elle menacée ?

De toute évidence, les préoccupations se résument aux vulnérabilités économiques. Les nouvelles fermetures causées par la COVID‑19 et le report de l’aide financière aux États‑Unis freineront‑ils la reprise et entraîneront‑ils une récession à double creux ?

Nous ne pensons pas que les économies des États‑Unis et d’ailleurs s’engouffreront comme elles l’ont fait lors de la première vague de la COVID‑19 au début de l’année.

Premièrement, les responsables de la santé savent davantage comment traiter les personnes malades. Selon les experts médicaux, des régimes de traitement plus efficaces sont mis en œuvre actuellement, de nouveaux produits thérapeutiques sont dévoilés et les travaux sur les vaccins semblent progresser. Le nombre de personnes atteintes par la COVID‑19 est en forte hausse, mais le nombre de tests réalisés a aussi nettement augmenté. Dans beaucoup de pays, le nombre quotidien de décès n’a pas augmenté proportionnellement à celui des cas d’infection.

Deuxièmement, de nombreux chefs de gouvernement des quatre coins du monde souhaitent atteindre un équilibre : ils veulent protéger les gens contre les risques liés au virus, tout en réduisant au minimum les conséquences économiques et psychologiques des quarantaines et des fermetures sur la population.

Troisièmement, nous croyons que le plan de relance budgétaire américain sera adopté tôt ou tard ; il ne reste qu’à savoir à quel moment ainsi que le montant et la nature de l’aide. À notre avis, de tels détails ne devraient pas entraver les marchés sur une longue période. Dans l’ensemble, les États‑Unis et les autres pays devraient maintenir leur soutien financier aussi longtemps que le chômage restera élevé et que les mesures de distanciation physique, qui ont un effet contraignant sur des segments importants de l’économie, demeureront en vigueur.

La question des élections

Les élections américaines constituent de toute évidence – et sans jeu de mots – l’éléphant dans la pièce. Leur incidence sur les marchés boursiers est plus difficile à évaluer pour le moment. Pour notre part, nous pensons que cette question a eu moins d’effets sur le recul actuel que les catalyseurs mentionnés précédemment.

Les participants aux marchés ont eu beaucoup de temps pour analyser les différents résultats possibles des élections, y compris les issues inhabituelles envisageables comme un retard dans la publication des résultats électoraux, la contestation des élections ou même des troubles civils. Les divers scénarios à ce sujet ont été examinés dans leurs plus fins détails au pays et à l’étranger.

Toutefois, au cours des dernières semaines, certains investisseurs institutionnels se sont demandé dans quelle mesure les marchés avaient peut‑être déjà pris en compte les vastes plans de dépenses budgétaires de 2021. Ils ont également débattu de la question à savoir si le marché tirerait davantage parti d’un gouvernement en possession de tous les pouvoirs ou au pouvoir divisé à court terme.

Le débat entourant ces questions et l’incertitude globale suscitée par les résultats électoraux ont incité certains investisseurs institutionnels ayant un horizon de placement rapproché à modifier leurs positions avant les élections.

Des difficultés peu surprenantes

Malgré la persistance de la COVID‑19 et les défis qui en découlent, nous pensons que les plus grandes détériorations des conditions économiques et des marchés boursiers sont passées.

Comme nous l’avons dit précédemment, le retour de l’économie aux niveaux de production observés avant la COVID‑19 prendra du temps et se heurtera à des obstacles. Nous éprouvons actuellement de telles difficultés.

Les risques à court terme sont bien en évidence, mais nous nous attendons à des gains pour les grandes économies, les bénéfices des sociétés et les principaux marchés boursiers au cours des 12 prochains mois. L’économie américaine devrait revenir au niveau atteint avant la pandémie d’ici à 2022 et reprendre sa trajectoire de croissance antérieure en 2023, soit des délais beaucoup plus courts que ceux associés à la crise financière mondiale.

Cette tendance devrait être alimentée par les progrès dans la maîtrise du virus, la normalisation en cours des économies et, surtout, l’engagement ferme des banques centrales à adopter des politiques accommodantes qui se traduisent par des taux d’intérêt extrêmement faibles.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.