Loin des craintes constantes suscitées par l’impasse concernant le deuxième plan de relance budgétaire aux États‑Unis ou par la hausse mondiale des cas de COVID‑19 qui entraîne d’autres mesures de confinement ciblées, les risques et les soucis liés à l’inflation semblent toujours au cœur des préoccupations des investisseurs. Bien que l’inflation soit inférieure à la moyenne depuis au moins dix ans dans la plupart des pays, l’accroissement des déficits, l’énormité des dépenses budgétaires et les efforts déployés par les banques centrales pourraient justifier de telles craintes, mais nous restons d’avis que l’inflation n’est pas un problème à court ou à moyen terme pour les investisseurs en titres à revenu fixe.

Ces craintes sont peut‑être accentuées par le fait que les taux se maintiennent à des niveaux qui frôlent des planchers historiques à l’échelle mondiale. La marge d’erreur est simplement plus mince qu’elle ne l’a jamais été, étant donné qu’il faudrait peu d’inflation pour gruger ces rendements.

D’autres forces à l’œuvre dans le monde

Cette semaine, aux États‑Unis, de nombreuses données sur les prix ont été publiées, comme des indices des prix à la consommation et à la production, tout comme des analyses qualitatives concernant les pressions exercées sur les prix, dont la principale conclusion était l’absence apparente de forces inflationnistes en vue.

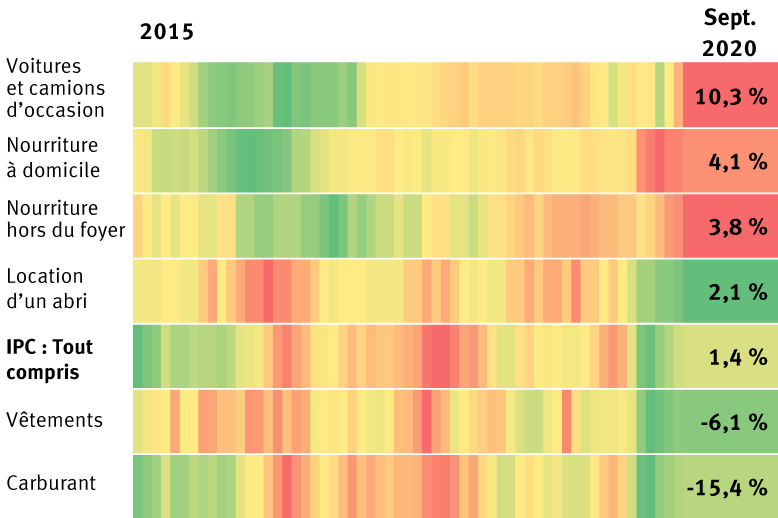

Dans le premier graphique, nous tentons d’illustrer les dernières tendances des prix pour les principales catégories de l’indice des prix à la consommation (IPC). Comme beaucoup de gens pouvaient s’y attendre, les prix des aliments – à domicile et hors du foyer – augmentent à une cadence qui ne s’est pas vue depuis cinq ans. Les prix des voitures usagées ont monté en flèche au cours des derniers mois, leur hausse atteignant 10,3 % sur 12 mois dans le rapport de septembre ; il ne s’agit pas seulement du rythme le plus rapide des dernières années, mais aussi du plus vif depuis les années 1960.

Tendances de l’inflation : Quels sont les points chauds ? Quels sont les points froids ?

Le graphique montre le pourcentage de variation de l’indice des prix à la consommation (IPC) sur 12 mois pour chaque mois des cinq dernières années. L’échelle de couleurs dénote une inflation élevée (rouge) ou faible (verte) en fonction de la moyenne sur cinq ans de chaque catégorie. Sources : RBC Gestion de patrimoine, Bloomberg ; données prises en compte jusqu’en septembre 2020

Cette situation s’explique principalement par l’insuffisance de l’offre, car la faiblesse des ventes de nouvelles voitures découlant des perturbations de la production a fait chuter le nombre de véhicules usagés échangés. En fait, si l’on retirait les véhicules usagés du rapport de septembre sur l’IPC, on constaterait une légère baisse des prix à la consommation durant ce mois plutôt qu’une hausse de 0,2 %.

Ces composantes sont toutefois relativement mineures dans l’IPC. Les achats de nourriture représentent environ 14 % de l’indice, contre approximativement 2,7 % pour chacune des catégories des véhicules usagés, des vêtements et du carburant automobile. L’inflation de la composante la plus importante, c’est‑à‑dire celle des frais de logement ou de location, qui constitue environ 33 % de l’IPC, a diminué sensiblement dans la foulée de la pandémie pour s’établir à 2,1 % sur 12 mois, comparativement à plus de 3 % l’année dernière. Il est vrai que les prix des logements sont en hausse, surtout en raison de la forte demande liée au travail à domicile, mais le chômage massif et les bouleversements économiques constants tireront vraisemblablement encore cette composante vers le bas.

Tom Porcelli, économiste en chef, États‑Unis, à RBC Marchés des Capitaux, SARL, a récemment mentionné ce qui suit : « Il importe de répéter ceci à l’intention des personnes croyant à l’imminence d’une hausse marquée de l’inflation : il est difficile de prouver l’avènement d’une forte hausse persistante de l’inflation de base quand les courants mondiaux font baisser les prix des biens. » L’équipe Services économiques RBC prévoit une inflation globale et une inflation de base (excluant les aliments et l’énergie) d’à peine 1,7 % l’an prochain, ce qui est bien inférieur à l’objectif de 2 % de la Réserve fédérale et à peu près équivalent au taux d’inflation attendu cette année.

De plus, une part importante des dépenses massives consacrées à la relance (ou peut‑être au maintien) pourrait ne jamais produire d’effet sur l’économie. Selon une étude récente de la Banque fédérale de réserve de New York, les ménages américains ont consacré à peine 8 % aux produits non essentiels et seulement 18 % aux produits essentiels. Environ 35 % ont servi à l’épargne et 35 % encore ont été utilisés pour rembourser des dettes. Les 4 % restants ont été alloués à des dons de bienfaisance. En outre, les consommateurs s’attendent à dépenser encore moins dans l’éventualité d’un deuxième plan de relance et à consacrer 45 % de chaque montant attendu à l’épargne. Il appert que les risques de hausse de l’inflation liés à la demande resteront minimes, alors que les données sur les prix à la production qui ont aussi été publiées cette semaine dénotent une hausse d’à peine 1,2 % des prix de base sur 12 mois.

Investir selon l’inflation

Les risques de hausse de l’inflation réduisent les revenus et l’épargne du moment, mais les investisseurs ont aussi tendance à craindre une flambée des taux d’intérêt qui entraînerait à la baisse les prix des obligations. Cependant, la dernière semaine nous rappelle encore une fois que les taux obligataires mondiaux exercent une forte pression baissière.

Le volume de titres de créance à taux négatif s’approche de nouveaux records

Sources : RBC Gestion de patrimoine, Bloomberg ; données prises en compte jusqu’au 14 octobre 2020

L’offre mondiale de titres de créance à taux négatif a bondi pour s’approcher encore de nouveaux records, alors que les responsables de la Banque centrale européenne ont souligné durant la fin de semaine la nécessité de redoubler d’efforts dans la lutte contre la faiblesse persistante de l’inflation, notamment en abaissant davantage les taux directeurs en territoire négatif. Parallèlement, les responsables de la Banque d’Angleterre ont interrogé les banques sur leur état de préparation en cas d’adoption de taux négatifs, mais nous continuons de croire que l’usage d’un tel outil à court terme est relativement peu probable. Par ailleurs, la probabilité d’un recours à des taux négatifs aux États‑Unis est presque inexistante.

Pour les investisseurs américains, nous croyons qu’un autre plan de relance budgétaire soutiendrait grandement la reprise économique et pourrait entraîner une hausse modeste des taux, mais la faiblesse de l’inflation et la dynamique mondiale demeureront certainement des facteurs contrebalançant une telle évolution. Il pourrait en résulter un maintien des taux aux niveaux actuels pour le moment. Les liquidités ne produisant encore aucun rendement, nous croyons toujours qu’il faut faire fructifier ces sommes, tout en surveillant le potentiel de volatilité associé à l’élection présidentielle des États‑Unis afin d’être prêt à agir dans un contexte de faiblesse des taux.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.