D’un bout à l’autre du spectre idéologique, les médias traditionnels et autres publications ont fortement tendance à amplifier l’importance de l’élection présidentielle aux États‑Unis. Après tout, ce sont les cotes d’écoute et les clics qui paient les factures. Si l’occupant du Bureau ovale, quel qu’il soit, exerce assurément une grande influence et peut favoriser ou entraver la progression ou le développement du pays, bien d’autres facteurs déterminent aussi les rendements des catégories d’actifs américains.

Il en va de même pour le Congrès. Le parti au pouvoir peut jouer un rôle déterminant dans la fixation des priorités nationales et l’adoption de lois essentielles, mais dans quelle mesure influence‑t‑il réellement le marché boursier dans son ensemble, notamment à long terme ?

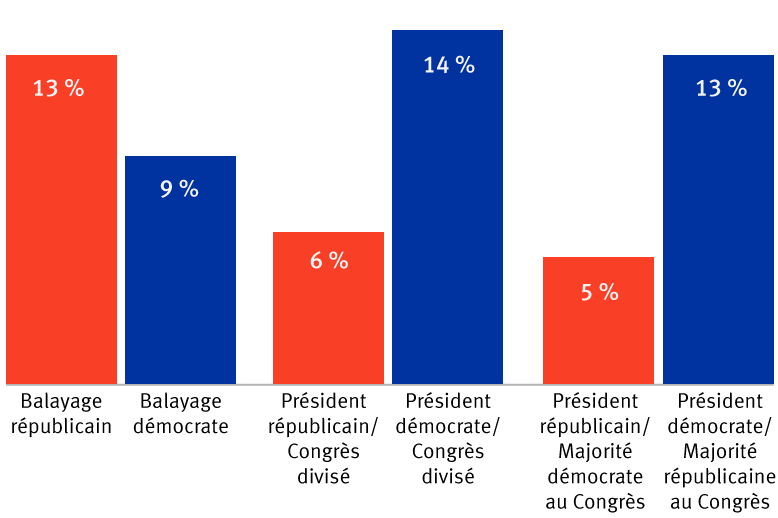

L’éléphant, l’âne… ou les deux ?

Rendements moyens passés du S&P 500 depuis 1933 selon divers scénarios de parti au pouvoir

Sources : Stratégie sur actions américaines, RBC Marchés des Capitaux ; RBC Gestion de patrimoine ; Haver Analytics.

Cet article est le premier d’une série intitulée « Élections américaines et marchés » de RBC Gestion de patrimoine, qui traitera des aspects les plus pertinents des élections de 2020 pour les marchés financiers, les portefeuilles de placements et l’économie.

Commençons par le commencement : comment appréhender les élections indépendamment du brouhaha médiatique les entourant et en tenant plutôt compte du contexte des placements ?

L’influence primordiale de la banque centrale

Selon nous, une entité joue un rôle encore plus décisif dans l’humeur des marchés : la Réserve fédérale. Que ce soit à l’échelle nationale ou internationale, il est difficile de minimiser l’importance et la portée de cette institution, notamment les tentacules financiers qu’elle déploie dans le monde entier depuis des décennies.

La Fed a fondamentalement plus d’influence sur les récessions et les reprises de l’économie que le président ou le Congrès. Les cycles de taux d’intérêt de la Fed – hausses, baisses ou stabilité des taux – jouent un rôle central dans l’orientation du cycle économique. En resserrant exagérément ou trop vite les conditions du crédit, la Fed peut rapidement mettre l’économie américaine à genoux, ce qui ne va pas sans entraîner des répercussions dans de nombreux autres pays. À l’inverse, chaque cycle d’assouplissement important décrété par la Fed a engendré une reprise ou un rebond de l’économie.

Depuis la crise financière mondiale de 2008-2009, l’influence de la banque centrale américaine s’est nettement renforcée, d’une manière que les observateurs, les économistes et les analystes de marché de la Fed doivent encore approfondir.

Les outils non traditionnels de la Fed – tel l’assouplissement quantitatif, qui lui permet d’acheter des titres du gouvernement fédéral, d’États ou de municipalités ou des obligations de sociétés – contribuent à définir non seulement les cycles économiques, mais aussi les rendements des marchés financiers à court et à moyen terme. Ces derniers temps, nous doutons que le S&P 500 aurait progressé de près de 44 % depuis son creux de mars, survenu lors de la paralysie due à la COVID‑19, si la Fed n’était pas intervenue pour préserver le fonctionnement des marchés financiers, en particulier celui des obligations de sociétés. Il ne fait aucun doute que les mesures de relance budgétaire bipartisanes prises par la Maison‑Blanche et le Congrès ont fortement pesé dans la balance. Toutefois, sans les interventions de la Fed et sa capacité de création de monnaie, nous sommes d’avis que le marché et la situation économique aux États‑Unis projetteraient une image bien différente aujourd’hui.

Il pourrait s’écouler des années avant que l’on puisse établir avec précision les effets (favorables et défavorables) des politiques sans précédent de la Fed. La perspective d’une réélection de Donald Trump ou d’une victoire de Joe Biden, ou la possibilité de voir un Congrès divisé ou une « vague bleue » émerger des élections ont en comparaison peu à voir avec tout cela.

La poursuite du cycle économique

De notre point de vue, les hauts et les bas naturels du cycle économique, c’est‑à‑dire les fluctuations de l’activité économique allant de la reprise à une croissance soutenue, puis à une récession, et ainsi de suite, constituent un autre facteur clé qui échappe à la mainmise de la Maison‑Blanche et du Capitole. L’actualité politique à Washington n’a généralement pas une incidence décisive sur une économie américaine de 19 000 milliards de dollars, même lorsque la politique fiscale et des propositions de dépenses sont en jeu, comme c’est le cas pour l’élection à venir.

La détermination de l’influence des politiques budgétaires sur le marché boursier relève plus de l’art que d’une science. Même si les décisions du président et du Congrès peuvent renforcer ou affaiblir les tendances économiques et les secteurs d’activité, les dirigeants de Washington sont, à l’instar des investisseurs, tributaires des fluctuations du cycle économique. Nous pensons que le cycle économique – qui, à son tour, conditionne fortement les bénéfices des entreprises – influe plus sur les marchés boursiers et obligataires que les événements politiques.

La dynamique des chiffres

Les chiffres font aussi partie des facteurs dont doivent tenir compte les investisseurs. Chaque cycle électoral s’accompagne d’un cortège de tableaux et de graphiques illustrant les rendements passés en période d’élections : rendements des indices boursiers décomposés selon le parti au pouvoir, les partis sortants ou réélus, les différentes années du cycle électoral et d’autres aspects, comme dans les deux diagrammes reproduits ici.

Les données historiques sont utiles et peuvent donner certaines indications, mais sont à notre avis à prendre avec un grain de sel. Elles reposent en effet sur des données ponctuelles (il n’y a eu que 23 élections présidentielles depuis 1928) et, fait important, les chiffres peuvent varier grandement par rapport aux moyennes. Les moyennes ne sont donc pas un indicateur prédictif particulièrement fiable.

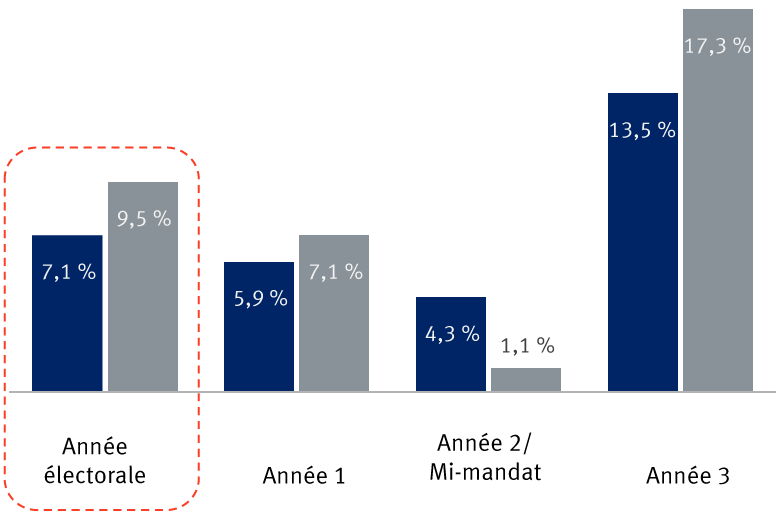

Les années électorales sont historiquement au deuxième rang du classement des meilleurs rendements

Rendements du S&P 500 au cours des cycles d’élection à la présidence des États‑Unis depuis 1928

Moyenne

Médiane

Sources : Stratégie sur actions américaines, RBC Marchés des Capitaux ; RBC Gestion de patrimoine ; Bloomberg.

Gardez le cap

Nous recommandons donc aux investisseurs de ne pas laisser le brouhaha engendré par la couverture médiatique des élections perturber la saine gestion de leur portefeuille. Le président et le Congrès ne forment qu’une partie d’un tout lorsqu’il s’agit de déterminer ce qui influence les marchés financiers. Intéressez‑vous plutôt à ce qui compte le plus pour les marchés.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.