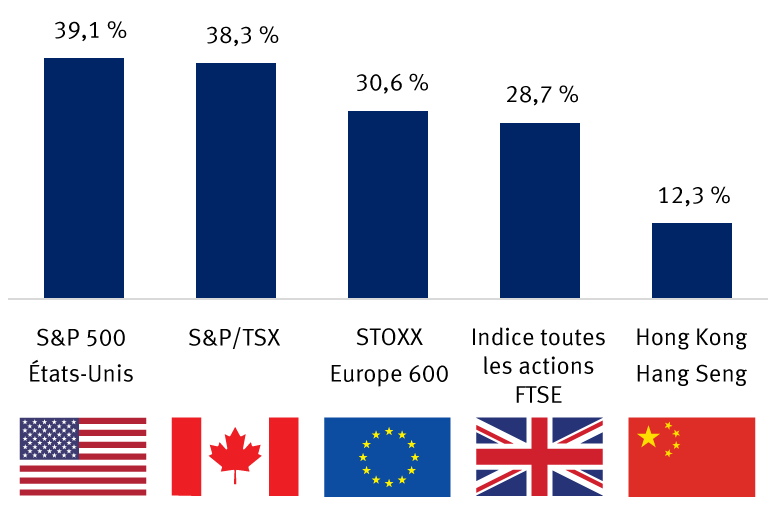

L’incertitude est inhérente aux marchés boursiers, mais à l’heure actuelle, elle atteint des proportions inquiétantes. Pourtant, les marchés ont repris le terrain perdu lors de la première liquidation brutale causée par la COVID‑19. Les indices américains et canadiens ont progressé de près de 40 % depuis les creux de mars, tandis que les principaux marchés européens sont en hausse de 30 % environ.

Fortes remontées par rapport au creux malgré l’accumulation de mauvaises nouvelles

Rendement des indices boursiers depuis les creux de l’indice MSCI Monde et du S&P 500 le 23 mars 2020

Sources : RBC Gestion de patrimoine, Bloomberg ; données prises en compte jusqu’au 4 juin 2020

Les marchés boursiers ont fait preuve de résistance durant la crise économique causée par l’épidémie et les mesures de confinement ; ils ont même continué leur progression malgré le retour des tensions raciales. Dans ce cas, pourquoi la situation des PME américaines semble‑t‑elle si éloignée de celle de Wall Street ?

Optimisme des investisseurs, pragmatisme des politiques

Certaines raisons pratiques expliquent le rythme plus soutenu des marchés boursiers :

-

les marchés sont tournés vers l’avenir plutôt que vers le passé, et estiment donc que les difficultés économiques actuelles seront temporaires ;

-

le marché américain table sur un retour de l’économie intérieure et des bénéfices aux niveaux de 2019 au cours de l’année prochaine (nous croyons que cela surviendra un peu plus tard) ;

-

la Réserve fédérale a fait plus que le nécessaire pour contrer cette grave crise économique, notamment en soutenant le marché du crédit pour la première fois de son histoire. Avec le recul, ces mesures se sont avérées avantageuses pour le marché boursier et ont favorisé les valorisations ;

-

les mesures de relance budgétaire ont également contribué à dynamiser le marché, à notre avis.

Se pose alors la question suivante : pourquoi en cette période de détresse économique et sociale, les PME éprouvent‑elles des difficultés que les grandes sociétés ne connaissent pas ?

Les multinationales influencent (souvent) davantage les marchés

n fait, les grandes entreprises et les PME ne progressent pas toujours au même rythme, surtout quand surviennent d’importants événements non liés au marché. On observe ces divergences de tout temps. Les tendances des bénéfices et les perspectives d’avenir du marché s’éloignent parfois des problèmes sociaux plus vastes, notamment lors de périodes difficiles comme le confinement lié à la pandémie, les luttes pour la justice sociale ou les crises au sein du gouvernement.

Elles peuvent même diverger quand des pans de l’économie s’effritent. Prenons l’exemple de la crise des organismes d’épargne et de crédit qui a commencé dans les années 1980 et qui s’est prolongée jusque dans les années 1990. Elle a fait tomber plus d’un millier de ces petites institutions financières partout au pays, soit près d’un tiers du nombre total. La crise a contribué à la récession de 1990 et plombé le marché boursier américain à ce moment‑là. (Certains disent que ses débuts ont impulsé le marché baissier de 1987.) Pourtant, le S&P 500 a commencé une forte reprise en 1991. La crise des organismes d’épargne et de crédit a toutefois eu des conséquences à plus long terme dans les collectivités où se trouvaient nombre de ces institutions. Les petites entreprises locales ont souffert de ses effets pendant des années.

En outre, le marché comprend moins d’entreprises fermées qu’on le croit souvent. Quand la presse économique parle du « marché », elle fait habituellement référence à l’indice S&P 500, qui regroupe quelque 500 sociétés à grande ou très grande capitalisation, dont de nombreuses multinationales. L’indice englobe des sociétés comme Microsoft, Citigroup, Walmart, Honeywell, Chevron, etc. On est loin des PME.

L’indice Dow Jones des valeurs industrielles, un autre indice important de sociétés à grande capitalisation qui représente le « marché » pour bien des investisseurs nord‑américains, est encore plus restreint. Il ne compte que 30 sociétés, dont la plupart sont bien connues, comme celles mentionnées précédemment.

Ces deux indices de sociétés à grande capitalisation tentent de refléter les différentes composantes de l’économie américaine, mais ils ne parviennent certainement pas à saisir les nuances de l’activité des PME situées dans les villes et villages nord‑américains.

De plus, bien que les indices de sociétés à petite et à moyenne capitalisation soient essentiels aux placements en actions, les principaux existant aux États‑Unis ne sont pas très représentatifs de l’ensemble des petites entreprises américaines – ils ne sont d’ailleurs pas conçus pour l’être. Certes, en termes de valeur marchande des entreprises représentées, ces indices sont un cran en dessous des indices de sociétés à grande capitalisation. Leurs constituants sont donc effectivement plus « petits », mais il n’en reste pas moins qu’ils n’ont aucune commune mesure avec les petites entreprises familiales partout au pays.

La route vers la reprise économique

Même durant les cycles d’expansion économique, des écarts peuvent se former entre Wall Street et les PME.

Les gains du S&P 500 peuvent alors largement dépasser la croissance du PIB. Selon Bloomberg Intelligence, le rendement des cours du S&P 500 a dépassé l’expansion du PIB nominal durant sept des dix cycles d’expansion économique observés depuis 1949. Pour quatre de ces cycles, l’avance du marché a été très importante.

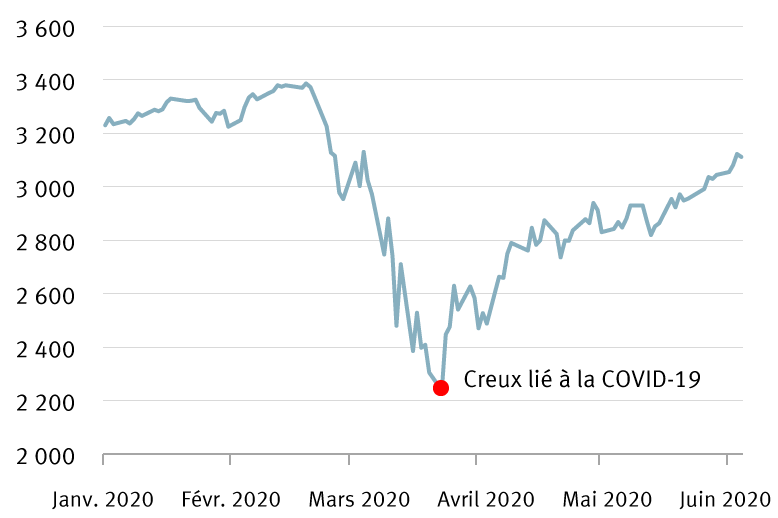

Le S&P 500 et le PIB ont tendance à suivre la même orientation à long terme, qu’il s’agisse d’une hausse, d’une chute ou de surplace, mais ils peuvent diverger à plus court terme.

Source - RBC Wealth Management, Bloomberg; data through 6/4/20

Jusqu’à présent, les prix des actions de la plupart des sociétés cotées en bourse ont échappé aux effets négatifs des fermetures liées à la COVID‑19, à l’exception de quelques titres touchés de plein fouet par la récession, grâce à l’optimisme suscité par les perspectives de rétablissement de l’économie et des bénéfices. Par contre, les petites entreprises familiales commencent à peine à se remettre sur pied, et certaines ont été renvoyées au tapis par les tensions sociales généralisées.

Tom Porcelli, économiste en chef, États‑Unis, à RBC Marchés des Capitaux, SARL, croit que l’économie se rétablira lentement et que l’avenir pourrait encore nous réserver des moments pénibles, ainsi qu’il l’a affirmé dans ce récent commentaire audio (anglais). Il est possible que l’optimisme de Wall Street soit exagéré, comme le pense Lori Calvasina, chef, Stratégie sur actions américaines, RBC Marchés des Capitaux, SARL. Voilà notamment pourquoi nous estimons encore qu’il est sage d’avoir des réserves pour les portefeuilles d’actions.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.