Aux États‑Unis, les taux d’intérêt sont à un niveau nul et les rendements des titres du Trésor avoisinent des creux historiques, mais la Fed semble chercher d’autres moyens de s’assurer que les choses continuent ainsi et pour plus longtemps. Cette semaine, John Williams, président de la Federal Reserve Bank de New York, a retenu l’attention lorsqu’il a confirmé que le prochain outil de politique monétaire envisagé pourrait être le contrôle de la courbe des taux de rendement. Lors d’une discussion avec Bloomberg, M. Williams a déclaré ceci : « À mon avis, le contrôle de la courbe des taux de rendement, auquel ont recours plusieurs autres pays, est un outil qui peut compléter – éventuellement – les indications prospectives et nos autres mesures de politique monétaire. Donc, oui, nous y réfléchissons sérieusement. »

D’après la structure de base d’un programme de contrôle de la courbe des taux de rendement, la Fed déterminerait une cible de rendement à certains endroits de la courbe de taux des titres du Trésor et promettrait d’acheter ou de vendre autant de titres du Trésor que nécessaire pour fixer les rendements à un niveau donné. Les autres pays dont M. Williams parle sont le Japon, qui vise un taux à dix ans de 0 %, et l’Australie, qui a établi plus récemment – soit en mars – le rendement cible des obligations d’État à trois ans à 0,25 % environ.

La Fed a déjà eu recours à un tel mécanisme, notamment durant la Seconde Guerre mondiale, pour maintenir à un bas niveau les coûts de financement de l’effort de guerre pour le gouvernement ; elle avait alors limité les rendements des titres du Trésor à long terme à 2,5 % à peu près. À certains égards, si l’on songe à la situation actuelle de la Fed, cette stratégie pourrait être préférable à son programme d’assouplissement quantitatif illimité.

Le prix du succès

Dans un contexte d’assouplissement quantitatif, les banques centrales ne font qu’acheter des titres en grandes quantités dans l’espoir de bousculer les marchés – et les rendements – afin d’atteindre un objectif essentiellement indéfini. Or, avec le contrôle de la courbe des taux de rendement, les banques centrales n’achètent que ce qu’il faut pour atteindre les objectifs établis. Ainsi, après l’annonce des cibles de la courbe des taux en 1942, la Fed n’a pas acheté de grandes quantités de titres dans les années qui ont suivi, mais elle était tout de même parvenue à maîtriser les taux. Avec un bilan qui dépasse les sept billions de dollars, la Fed pourrait envisager une approche de stimulation de l’économie plus efficace, c’est‑à‑dire réduire les taux d’emprunt.

De fait, M. Williams a ajouté que l’outil pourrait avoir peu d’effet dans l’immédiat, étant donné le bas niveau des taux. La courbe de taux est essentiellement plate pour les échéances jusqu’à deux ans puisque le marché s’attend à ce que la Fed conserve sa politique de taux d’intérêt nul pendant une longue période. Les indications prospectives demeureront probablement le principal outil de la Fed pour le moment, mais celle‑ci pourrait recourir à un programme de contrôle de la courbe des taux de rendement pour abaisser les taux, sans doute aux environs des échéances de cinq ans pour commencer, si elle décide de s’engager dans cette voie.

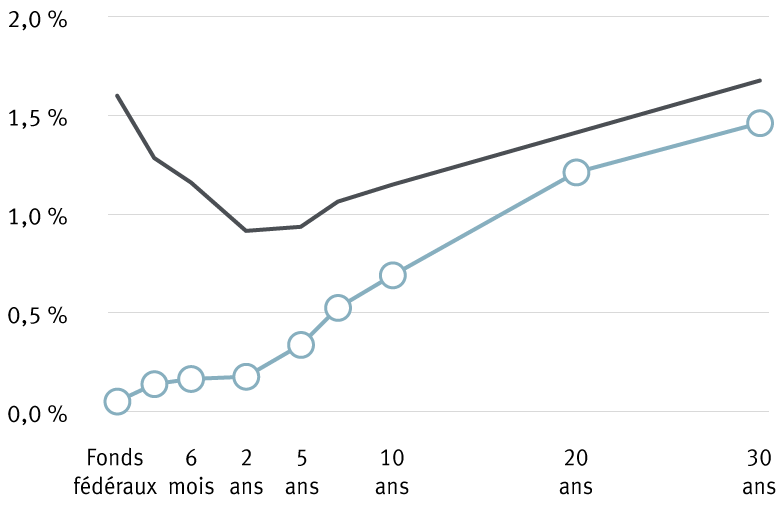

Comment la Fed pourrait‑elle refaçonner la courbe de taux ?

Courbe des oblig. du Trésor (1er mars)

Courbe des oblig. du Trésor (28 mai)

Sources : RBC Gestion de patrimoine, Bloomberg.

Relèvement des prévisions pour les obligations de sociétés américaines à rendement élevé

Ainsi, dans un contexte où la Fed redouble d’efforts pour maintenir les taux à des niveaux bas, nous nous tournons vers les taux qui demeurent élevés. Pour les investisseurs en titres de crédit, la principale mesure d’évaluation des valorisations est la rémunération supplémentaire par rapport aux titres du Trésor sans risque. Cela étant, nous continuons d’observer des niveaux attrayants du point de vue historique dans les sociétés américaines à rendement élevé, et nos perspectives concernant ce secteur, qui étaient neutres depuis la mi‑mars, soit au plus fort de la liquidation sur les marchés, sont maintenant favorables.

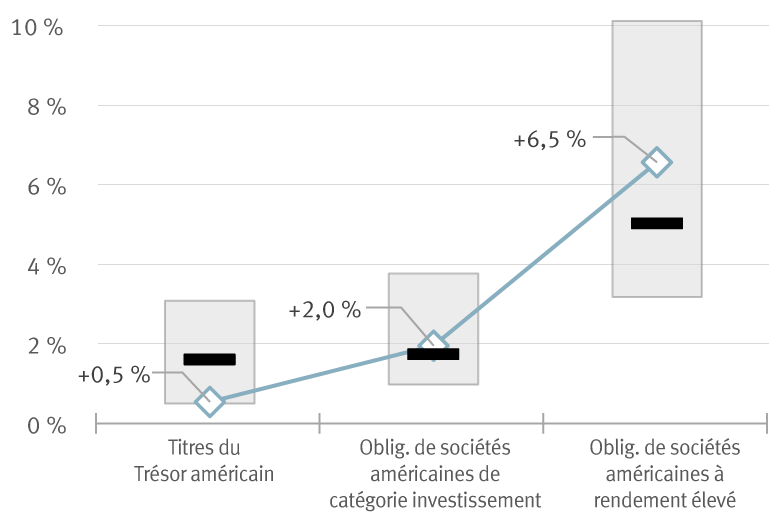

Le taux moyen d’un indice des titres du Trésor se trouve à un creux record d’à peine 0,50 %. Les investisseurs peuvent choisir des titres de sociétés américaines de catégorie investissement pour obtenir un rendement supplémentaire de 2 % par rapport aux titres du Trésor, et même si le rendement supplémentaire est à peu près égal à la moyenne sur dix ans, le rendement global de 2,5 % à ce stade n’est pas si éloigné du creux record de tout juste 2,2 %. En revanche, les titres des sociétés à rendement élevé affichent actuellement un taux de 6,5 % supérieur au taux des titres du Trésor, ce qui est bien au‑delà de la moyenne d’environ 5 % sur dix ans, et le rendement global atteint près de 7 %, ce qui est également supérieur à la moyenne des dix dernières années.

Les obligations de sociétés américaines à rendement élevé se négocient toujours à des taux supérieurs à la moyenne

Fourchette de rendement sur 10 ans

Rendement moyen sur 10 ans

Rendement courant

Sources : RBC Gestion de patrimoine, Bloomberg ; présentation du rendement supplémentaire de l’indice des titres de catégorie investissement et à rendement élevé par rapport au taux de l’indice des titres du Trésor.

Il y a encore naturellement des risques à l’horizon, surtout si l’on considère que près de 100 sociétés américaines ont fait faillite depuis le début de l’année selon les données de Bloomberg, du jamais vu depuis le pic de la crise financière mondiale. Nous continuons toutefois de penser que le profil risque‑rendement est attrayant, un profil qui repose en partie sur le maintien des mesures de stimulation monétaire et budgétaire et la capacité des entreprises à accroître leurs liquidités en empruntant sur les marchés de capitaux toujours en activité. Le nombre d’entreprises dont les obligations sont assorties de taux alarmants, soit 10 % au‑dessus des titres du Trésor, a diminué de près de la moitié depuis mars ; 463 entreprises se négocient actuellement à des niveaux de risque élevés.

En ce qui a trait aux portefeuilles, les directives de répartition de l’actif de RBC Gestion de patrimoine laissent supposer qu’un portefeuille classique constitué à 60 % d’actions et à 40 % de titres à revenu fixe comprendrait une pondération neutre de 3 % en titres de sociétés à rendement élevé ; notre nouvelle recommandation de surpondération proposerait plutôt une répartition de 5 %. Cependant, comme pour ce qui concerne tout placement axé sur le risque, nous sommes d’avis que la diversification demeure essentielle, surtout en raison de la grande incertitude quant à l’ampleur et à la durée de la pandémie.

Un principe établi

D’une certaine manière, c’est peut‑être précisément ce que la Fed attend des investisseurs, et cela rappelle manifestement la quête de rendement qui avait balayé les marchés lors du régime de taux d’intérêt nuls qui a suivi la crise financière mondiale de 2008. Toutefois, en décembre 2009, moment où les valorisations des obligations de sociétés à rendement élevé ressemblaient à celles observées actuellement, le secteur a produit un rendement total de plus de 15 % sur l’année qui a suivi, dépassant même les actions qui avaient augmenté d’un peu plus de 11 % tandis que commençait la reprise économique, un scénario que nous continuons d’attendre pour le deuxième semestre de 2020. Ainsi donc, au moment où la Fed ressort une ancienne stratégie, le principe selon lequel il ne faut pas aller à contre‑courant de la politique de la Fed s’applique peut‑être encore.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.