Les titres de croissance dépassent les titres de valeur depuis le creux du 23 mars et ils les devancent largement sur l’année, tant aux États‑Unis qu’ailleurs dans le monde.

L’écart de rendement aux États‑Unis est considérable, soit de 22,5 points de pourcentage. L’écart de rendement entre les titres de croissance et de valeur d’autres pays développés et des pays émergents est également important, et non négligeable, à 16,2 points de pourcentage depuis le début de l’année.

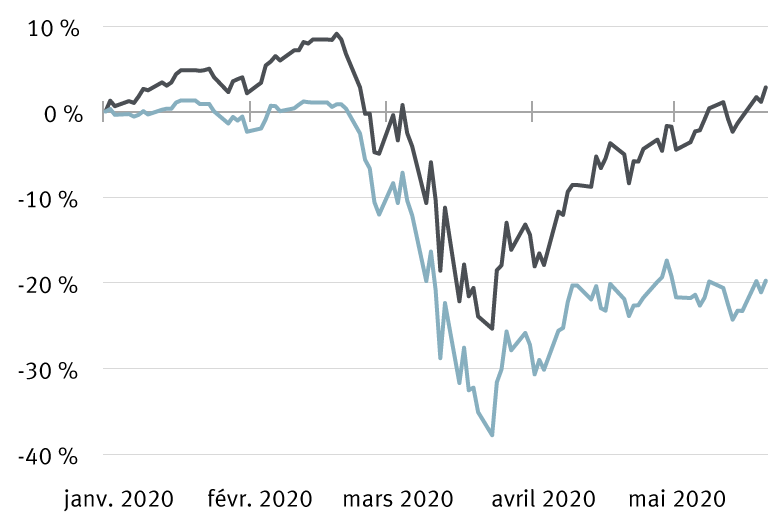

Les titres américains de croissance ont grandement surpassé les titres de valeur

Rendements en cumul annuel des indices de croissance et de valeur Russell 1000

Indice de croissance Russell 1000 (2.8%)

Indice de valeur Russell 1000 (-19.7%)

Sources : RBC Gestion de patrimoine, Bloomberg ; données prises en compte jusqu’au 20 mai 2020

En fait, ce n’est pas d’hier que les titres de valeur accusent un retard sur les titres de croissance. Ils ont connu quelques brèves périodes de rendement supérieur aux États‑Unis et ailleurs depuis la fin de la Grande Récession il y a un peu plus de dix ans, mais dans l’ensemble, ils sont loin derrière les titres de croissance. Depuis le début de 2010, l’indice de croissance Russell 1000 des États‑Unis a grimpé de 264 %, alors que l’indice de valeur associé n’a augmenté que de 91 %.

Cette situation est largement attribuable au rendement supérieur des actions des secteurs de la technologie et de la consommation discrétionnaire, qui appartiennent à la catégorie croissance, et à l’importante contre‑performance des secteurs de l’énergie et de la finance, deux composantes fondamentales de la catégorie valeur.

Il y a toutefois déjà eu des périodes durant lesquelles les titres de valeur ont largement dépassé les titres de croissance. La philosophie de négociation pourrait‑elle s’inverser bientôt en faveur des titres de valeur ? Certes, il y a lieu de prêter davantage attention aux titres de valeur, et nous recommandons d’éviter tout pessimisme profond à leur égard, mais nous ne pensons pas que les titres de valeur prendront les devants de façon durable à moyen terme.

La valeur des titres de valeur

Les titres de valeur ont un avantage sur les titres de croissance en ce qui concerne la valorisation : la catégorie est meilleur marché, et la mesure dicte l’importance de cette abordabilité.

Selon le modèle d’évaluation de RBC Marchés des Capitaux – une méthode qui s’appuie sur 34 mesures et qui va bien au‑delà des habituels ratios cours/bénéfice (C/B) –, la valorisation des titres de croissance n’est plus aussi intéressante qu’elle l’a été pendant la majeure partie de la période ayant suivi la crise financière. La sous‑évaluation de la catégorie des titres de valeur par rapport à celle des titres de croissance n’est plus aussi importante qu’elle l’était au plus fort de la bulle technologique de 2000, période où ceux‑ci étaient fortement surévalués. C’est le cas également si l’on ne tient compte que des ratios C/B.

Mais avançons donc un argument à contre‑courant concernant les titres de valeur. Étant donné que la contre‑performance dure depuis plus de dix ans – mentionnons ici notamment les résultats médiocres obtenus depuis la fin de 2019, cette tendance semble vouée à changer à un moment donné. Les titres de valeur forment une catégorie de style sous‑évaluée, et le marché peut récompenser une approche à contre‑courant sous‑évaluée au moment où on s’y attend le moins.

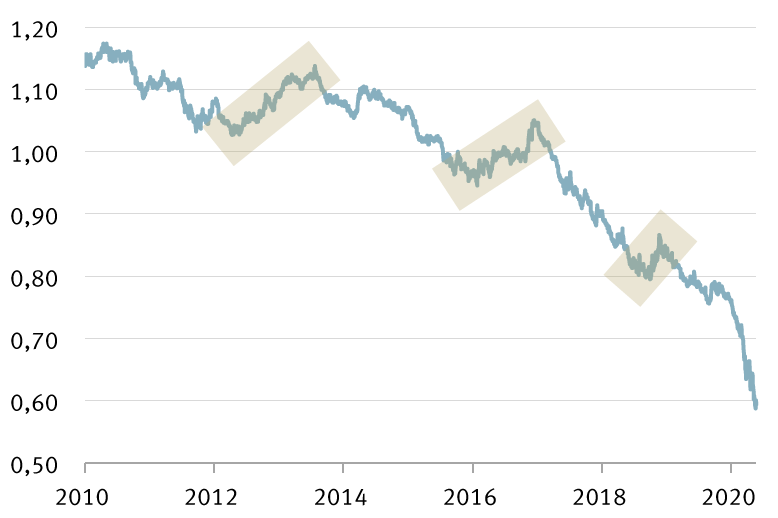

La percée des titres de valeur aura été passagère

Comparaison du rendement des indices de valeur et de croissance Russell 1000 aux États‑Unis

Ratio des titres de valeurs de sociétés à grande capitalisation divisé par les titres de croissance

La valeur surpasse la croissance lorsque la ligne monte

Sources : RBC Gestion de patrimoine, Bloomberg ; données prises en compte jusqu’au 20 mai 2020

Les titres de croissance devraient conserver l’avance

Nous pensons que les titres de valeur pourraient effectuer une brève remontée, mais il est difficile d’imaginer qu’ils puissent dominer les titres de croissance à moyen terme.

Les titres de valeur ne s’établiront solidement que si certains indicateurs économiques basculent, des indicateurs comme les attentes en matière d’inflation.

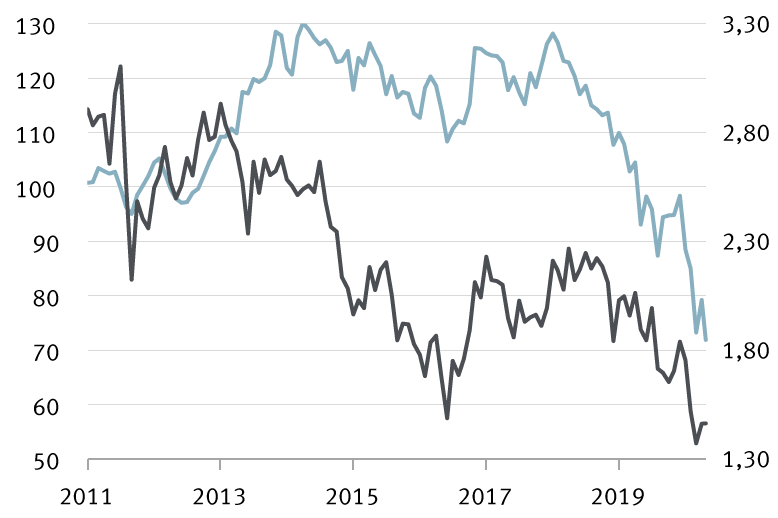

Depuis 2014, les titres de valeur ont reculé à mesure que se sont repliées les attentes en matière d’inflation, mesurées par le marché des titres du Trésor américain. Les titres de valeur ne prendront jamais le dessus si ces attentes ne se stabilisent pas et ne finissent pas par remonter de façon durable.

Les titres de valeur ont perdu du terrain à cause des attentes en matière d’inflation

Titres de valeur mondiaux c. attentes en matière d’inflation

Actions de valeur mondiales, acheteur/vendeur (à gauche)

Attentes d’inflation aux É.-U. (à droite)

Point d’équilibre prévisionnel du taux des attentes en matière d’inflation à cinq ans dans cinq ans aux États‑Unis. Sources : Bloomberg Intelligence, RBC Gestion de patrimoine ; données mensuelles prises en compte jusqu’au 20 mai 2020

Les périodes de production économique anémiques ou inégales favorisent généralement les titres de croissance. Quand la croissance de l’économie et des bénéfices des sociétés est faible, inconstante ou incertaine, les investisseurs institutionnels tendent à préférer les titres de croissance à long terme. On parle ici de titres de sociétés pouvant croître de manière soutenue en raison des facteurs positifs à long terme de leur secteur, peu importe les fluctuations de la production économique.

La COVID‑19 a assurément marqué le début d’une période d’incertitude accrue pour l’économie et les bénéfices. Lori Calvasina, chef, Stratégie sur actions américaines, RBC Marchés des Capitaux, SARL, a écrit ceci : « À notre avis, dès que les États‑Unis auront franchi les premiers points d’inflexion de l’économie, une croissance économique faible deviendra la norme pour un certain temps. Il s’agit là d’un contexte qui favorise les titres de croissance ».

Les dernières tendances en matière de révision des bénéfices aux États‑Unis, c’est‑à‑dire la proportion des révisions à la hausse, avantagent légèrement les titres de croissance par rapport aux titres de valeur, selon Mme Calvasina. Les marges de profit des titres de croissance sont demeurées élevées, alors qu’elles ont diminué pour les titres de valeur.

Il faut aussi tenir compte des flux monétaires. Les analystes de Bloomberg Intelligence estiment qu’au cours des deux derniers mois, 5,8 milliards de dollars ont été injectés dans des fonds négociés en bourse (FNB) de titres de valeur à l’échelle mondiale. Il s’agit certes d’un montant considérable, mais il faut savoir que près de 8 milliards de dollars ont été investis dans des FNB de titres de croissance dans le monde durant la même période. De cette somme, environ 5,8 milliards de dollars ont été injectés au cours du dernier mois seulement, un sommet historique, au moment où les marchés boursiers ont connu une forte reprise dans l’ensemble des régions. Selon Bloomberg Intelligence, cela indique que les investisseurs s’attendent peut‑être à ce que les titres de croissance continuent de surclasser les titres de valeur.

Le moment décisif n’est pas encore survenu

Aussi tentants que semblent les écarts de valorisation et de rendement, lesquels laissent au moins croire à une brève remontée des titres de valeur, nous pensons qu’il est prématuré de miser gros sur ces derniers.

Dans ce début sur les styles, Mme Calvasina choisit la neutralité. Chaque catégorie a ses avantages et ses inconvénients, et Mme Calvasina ne voudrait pas trop surpondérer l’une au détriment de l’autre dans les portefeuilles d’actions.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.