L’actuelle période de publication des bénéfices n’a rien d’ordinaire et la prochaine sera tout aussi étrange. Cela n’est pas dû aux replis de plus de 10 % que nous anticipons pour la croissance des bénéfices – c’est normal en période de récession. À notre avis, les premier et deuxième trimestres feront exception, notamment parce que de nombreuses équipes de direction peinent à entrevoir l’avenir en raison des incertitudes liées à la COVID‑19.

Étant donné l’abondance d’inconnues relatives à la récession économique et à la reprise subséquente en Amérique du Nord, en Europe et à l’échelle mondiale, il règne une grande opacité sur les bénéfices des sociétés, surtout celles des secteurs sensibles à l’économie et les plus touchées par les fermetures liées à la COVID‑19.

Nous pensons donc que les investisseurs devraient prendre avec un grain de sel les prévisions des bénéfices pour 2020 et 2021. Il nous semble préférable d’utiliser des fourchettes d’estimations pour apprécier les perspectives des profits et des valorisations boursières.

Absence de prévisions

Habituellement, durant la période de publication des résultats, les analystes et les investisseurs suivent un plan de match bien établi, fondé sur des estimations des profits assez fidèles à la réalité pour le trimestre en cours et les suivants. Ce n’est toutefois pas le cas dans le contexte actuel de la COVID‑19. Cette fois, de nombreux analystes sectoriels de Wall Street, qui couvrent des entreprises précises, seront laissés dans l’ignorance.

Notre correspondant national de recherche croit qu’une part importante des équipes de direction des sociétés comprises dans l’indice S&P 500 retireront leurs prévisions de bénéfices durant la période de publication des résultats du premier trimestre, en raison des incertitudes considérables suscitées par la COVID‑19. Les entreprises établies dans d’autres régions ou pays feront probablement de même. C’est d’ailleurs ce que nous avons constaté au début de la période de publication des résultats en Europe.

Peu de choses incitent les équipes de direction des entreprises sensibles à l’économie à prendre le risque de prévoir les bénéfices, étant donné que les activités sont perturbées dans de nombreux territoires locaux et nationaux. Elles sont en outre assujetties aux décisions gouvernementales, qui dicteront le moment et le rythme du retour à la normale pour les entreprises.

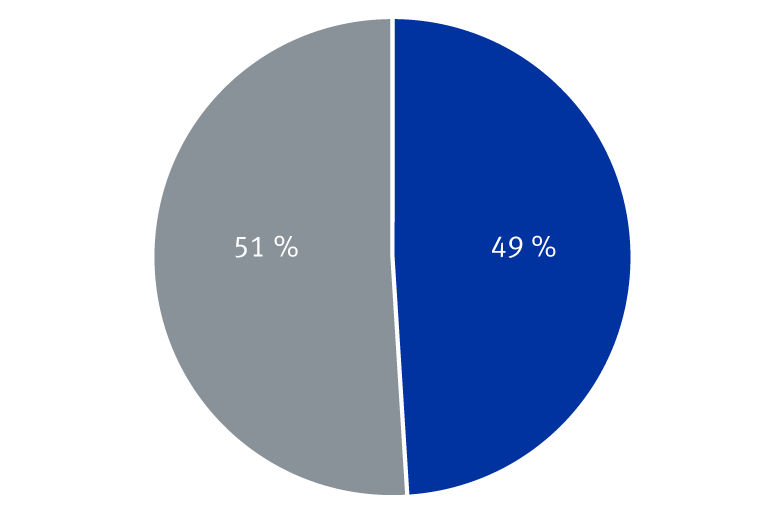

Avant la flambée de la COVID‑19, près de la moitié des sociétés du S&P 500 n’avaient pas encore publié de prévisions pour l’exercice complet (ce qui n’est pas inhabituel en début d’année), alors que l’autre moitié l’avait fait.

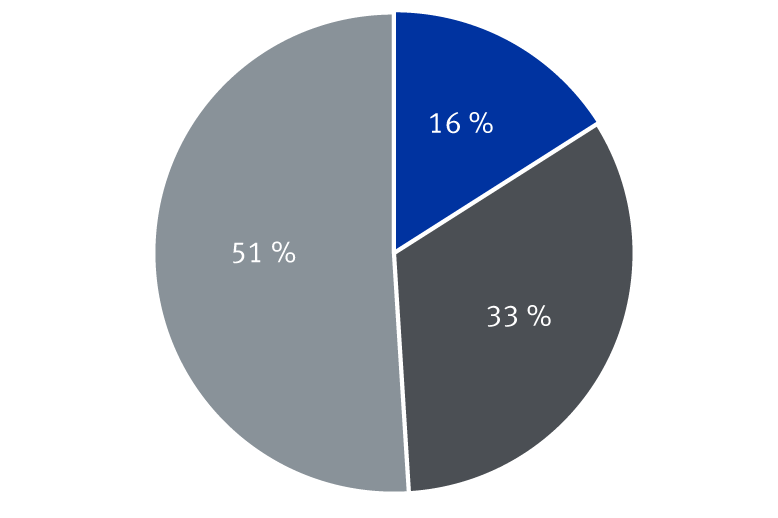

Selon notre correspondant national de recherche, quand la majeure partie des sociétés auront présenté leurs résultats du premier trimestre, soit vers la fin du mois de mai, la plupart de celles qui avaient déjà formulé des prévisions pour l’exercice complet les auront retirées. Il pense également que le premier groupe d’entreprises s’étant abstenu de publier des prévisions restera encore sur la touche. Il s’attend à ce que seulement 16 % des entreprises fournissent des prévisions pour l’exercice complet.

Environ le tiers des sociétés américaines à grande capitalisation sont susceptibles de retirer leurs prévisions de bénéfices

Pourcentage des sociétés du S&P 500 ayant déjà publié des prévisions de bénéfices pour 2020

N’ont pas formulé de prévisions

Ont formulé des prévisions

Pourcentage des sociétés du S&P 500 susceptibles de publier des prévisions de bénéfices après les résultats du premier trimestre

N’avaient pas formulé de prévisions précédemment

Susceptibles de formuler des prévisions

Susceptibles de retirer des prévisions

Sources : Correspondant national de recherche, Standard & Poor’s, FactSet ; données en date du 20 avril 2020

Marge de manœuvre

L’absence de prévisions de la part des sociétés ou leur retrait laisserait les projections des bénéfices pour cette année et l’an prochain encore plus vulnérables aux changements que d’habitude.

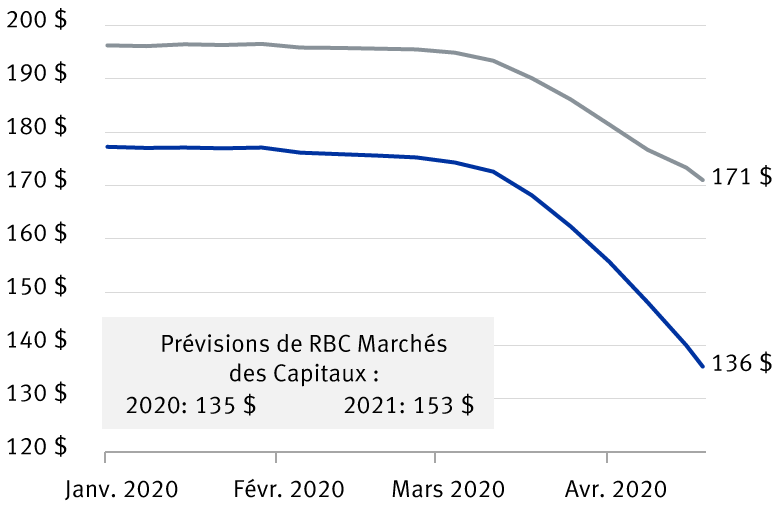

À la mi‑mars, le bénéfice par action prévu pour le S&P 500 s’établissait en moyenne à 173 $ pour 2020. Puis, au vu des risques liés à la COVID‑19, les prévisions consensuelles ont nettement diminué pour passer à 136 $, selon des estimations ascendantes d’analystes de Wall Street regroupées par le système I/B/E/S. RBC Marchés des Capitaux prévoit actuellement un bénéfice de 135 $ par action.

Même si ces deux prévisions pour 2020 nous paraissent raisonnables, elles comportent toujours un risque de baisse étant donné les tendances qui se dégagent des résultats du premier trimestre. Jusqu’à maintenant, 22 % des sociétés du S&P 500 ont publié des résultats ; 30 % d’entre elles n’ont pas égalé les prévisions consensuelles, un taux plus élevé que d’habitude. Les prévisions consensuelles pour 2020 pourraient continuer de diminuer au cours des prochaines semaines et le flou entoure encore les autres trimestres de l’année.

L’estimation consensuelle de 171 $ par action pour 2021 nous semble encore trop élevée, même si, en raison de la COVID‑19, elle a baissé par rapport au niveau de 197 $ établi au début de l’année. RBC Marchés des Capitaux estime le bénéfice par action à 153 $ pour la prochaine année.

Les prévisions de bénéfices ont été fortement abaissées en raison de la COVID‑19, mais est‑ce suffisant ?

Prévisions consensuelles du bénéfice par action du S&P 500

Estimation consensuelle pour 2020

Estimation consensuelle pour 2021

Sources : RBC Gestion de patrimoine, système I/B/E/S de Refinitiv, Stratégie sur actions américaines, RBC Marchés des Capitaux ; données hebdomadaires du 6 janvier 2020 au 23 avril 2020

Compter sur des fourchettes

À ce stade, nous pensons que les investisseurs devraient prendre avec un grain de sel les prévisions générales ascendantes des bénéfices établies par les analystes de Wall Street et les estimations descendantes formulées par les stratégistes en actions. Nous recommandons d’utiliser une fourchette d’estimations pour évaluer la future trajectoire des bénéfices et des valeurs marchandes.

Une fourchette de 125 $ à 135 $ par action nous semble raisonnable pour 2020, jusqu’à ce qu’on en sache plus sur l’ampleur et la durée de la récession aux États‑Unis et dans le monde. Nous pensons qu’un bénéfice par action de 150 $ est une bonne estimation approximative pour 2021 ; il ne faut toutefois pas trop s’y fier, étant donné qu’on ignore encore comment la reprise économique se déroulera.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.