Des citoyens de partout se sont vu imposer des restrictions draconiennes dans l’espoir d’enrayer la pandémie et de limiter le coût humain de la crise. Une multitude de pays et de villes se sont mis en confinement, ce qui comprend de vastes restrictions sur les voyages et les achats. Ces mesures auront des conséquences très graves sur l’économie mondiale à court terme.

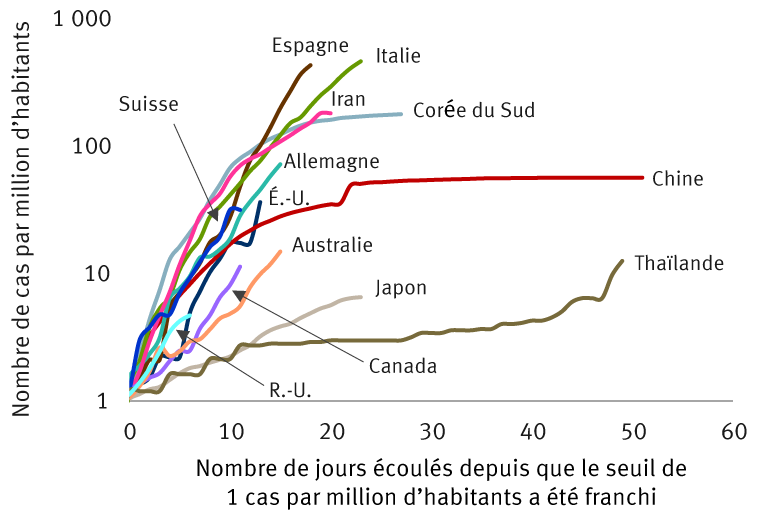

Croissance débridée des nouveaux cas dans de nombreux pays

Trajectoire de la propagation de la COVID-19 dans différents pays

Jusqu’à récemment, les autorités monétaires ont largement et fermement pris les rênes de la réaction à la pandémie de coronavirus et à son incidence sur l’économie. La plupart des banques centrales de pays développés ont audacieusement réduit les taux ou, comme l’a fait la Banque centrale européenne (BCE), dévoilé un vaste programme de soutien des banques ; certaines ont fait les deux.

La politique monétaire ne peut toutefois pas à elle seule composer efficacement avec une crise sanitaire de cette ampleur, le choc encaissé par l’offre et la demande (fermeture d’usines, limitation des heures d’activité, diminution de la consommation) ainsi que la boucle de rétroaction négative découlant de l’agitation des marchés financiers.

Il faut impérativement des politiques budgétaires ciblées pour éviter qu’une pénurie de liquidités se transforme en manque de solvabilité, et soutenir l’économie pendant les restrictions et le confinement. Comme l’indique RBC Marchés des Capitaux, les banques centrales peuvent fournir les liquidités, mais seules les mesures prises par les pouvoirs publics peuvent garantir l’acheminement de ces liquidités aux entreprises, soutenant ainsi le secteur des sociétés privées.

Les politiques budgétaires peuvent prendre diverses formes, comme des prêts garantis par l’État pour les sociétés, des renflouages d’entreprises, des remises de fonds aux ménages, des congés de maladie (ou des paies réglementaires plus généreuses pour congé de maladie), des subventions gouvernementales pour les travailleurs sous-utilisés ainsi que des reports ou des remises pour les impôts, les hypothèques et les loyers.

De nombreux gouvernements d’économies développées sont intervenus, mais peut-être pas de manière aussi systématique que l’auraient souhaité les marchés financiers. D’autres mesures seront annoncées, à notre avis, étant donné l’évolution rapide de la crise. Nous examinons de quelle manière différentes régions s’attaquent aux problèmes.

L’Europe continentale ouvre les robinets

L’épicentre de la crise s’est déplacé de la Chine vers l’Europe, et l’Italie en particulier. Cette région a donc pris de nombreuses mesures pour contenir le virus et réagir à la crise. La majeure partie du continent est en confinement, et des restrictions des libertés civiles inédites depuis la Seconde Guerre mondiale sont imposées aux déplacements locaux (seuls les achats dans les épiceries et les pharmacies sont autorisés), aux voyages et aux rassemblements de vastes groupes. De nombreux pays ont imposé un couvre-feu après 18 h, et les contrôles policiers deviennent la norme.

La chute de la demande qui en découle semble rendre inévitable la venue d’une récession. Son ampleur dépendra de la durée du confinement, mais les mesures budgétaires, en plus du programme de soutien des banques de la BCE, devraient permettre d’en réduire l’intensité. À notre avis, il ne faudrait pas écarter des taux de croissance négatifs de -1 % à -2 % pour 2020.

Les règles budgétaires désuètes de l’Union européenne (UE), qui limitent les déficits nationaux à 3 % du produit intérieur brut (PIB), sont mises de côté pour l’instant. L’Italie a commencé par injecter un peu plus de 3,5 milliards d’euros, mais elle rendra maintenant disponibles 25 milliards d’euros par l’entremise d’un fonds d’urgence, dont quelque 12 milliards d’euros devraient être consacrés à des dépenses de soins de santé immédiates, à des prêts-relais pour les petites et moyennes entreprises (PME), au report des obligations fiscales et à certaines mesures de protection générales pour les travailleurs.

La France offre des garanties pour les titres de créance de sociétés à raison de 300 milliards d’euros. Elle permet également aux entreprises de reporter le paiement des impôts et suspend temporairement le paiement des factures d’énergie et des loyers. Fait important, les dirigeants allemands ont mis de côté leur obsession des budgets équilibrés, une exigence enchâssée dans la constitution du pays. Le gouvernement a annoncé qu’il offrirait des garanties fédérales illimitées pour faciliter les prêts aux entreprises.

Le Royaume-Uni suit les mêmes traces

La stratégie officielle de confinement du Royaume-Uni a d’abord été moins contraignante qu’ailleurs sur le continent. Les mesures budgétaires ont quand même été énergiques, puisque le gouvernement a garanti jusqu’à 330 milliards de livres sterling pour des prêts aux entreprises dans le but de convaincre ces dernières de ne pas mettre à pied leurs travailleurs étant donné les faibles niveaux d’activité. Il reste à voir à quel rythme ces fonds seront acheminés aux entreprises et si ces dernières accepteront de contracter plus de dettes. Downing Street a également annoncé des mesures fiscales et de dépenses de 20 milliards de livres sterling, en plus du programme de soutien de 12 milliards de livres sterling dévoilé dans l’exposé budgétaire du 11 mars pour s’attaquer à la pandémie.

L’artillerie lourde ?

Lors d’une conférence de presse tenue le 17 mars, l’administration Trump a proposé un nouveau programme de mesures de relance saisissant, qui pourrait totaliser plus de 1 billion de dollars, soit près de 5 % du PIB des États-Unis, pour protéger les particuliers et les entreprises. Cette initiative s’ajoute au programme de 8 milliards de dollars annoncé voilà deux semaines et à celui entré en vigueur le 18 mars. On peaufine actuellement les détails de ce troisième programme, qui devraient être connus prochainement. Le Congrès doit approuver les mesures de relance, mais elles semblent déjà jouir d’un vaste soutien des deux partis.

Les mesures comprendraient ce qui suit : 250 milliards de dollars pour des paiements directs de 1 000 $ à la majorité des Américains et une somme additionnelle de 250 milliards de dollars à verser dans les six semaines suivant le premier paiement si la crise se poursuit ; 300 milliards de dollars pour des prêts aux petites et moyennes entreprises (PME), pierre angulaire de l’économie ; 50 milliards de dollars d’aide aux secteurs les plus touchés, comme les compagnies aériennes et les hôtels ; ainsi qu’un délai pour le paiement des impôts et un crédit d’impôt pour congé de maladie.

À titre de comparaison, l’America Recovery and Reinvestment Act de 2009 prévoyait l’envoi de chèques de 250 $ aux gens inscrits à la sécurité sociale, et le contribuable moyen avait eu droit à une réduction d’impôt de 400 $ pour chaque particulier et de 800 $ par famille. Le paiement envisagé actuellement serait donc plus généreux, mais d’autres sommes pourraient s’avérer nécessaires pour contrer les dommages financiers si l’épidémie durait quelques mois ou plus, comme le prévoient pour le moment les épidémiologistes.

La nouvelle norme

Dans l’ensemble, les déficits budgétaires en tant que pourcentage du PIB sont appelés à croître abruptement. Les États-Unis en sont un bon exemple. Au plus fort de la Grande Récession, le déficit budgétaire américain a atteint près de 10 % du PIB. Cette fois-ci, ce pourcentage pourrait bien être plus élevé puisque toute récession probable n’aurait rien de routinier.

Des politiques monétaires, budgétaires et réglementaires sont nécessaires, mais elles ne suffiront pas à contenir entièrement la crise. Pour un rebond durable des marchés financiers, il faudra probablement certaines victoires contre le coronavirus sur le front médical (p. ex., plafonnement du nombre de cas, tests plus efficaces, mise au point d’un vaccin, etc.).

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.