L’or fascine depuis l’Antiquité. Rare, dense, inaltérable, il a traversé les empires, les crises financières et les révolutions technologiques. Une pièce d’or frappée à l’époque romaine a encore une valeur aujourd’hui, alors que la quasi-totalité des monnaies papier créées depuis deux siècles ont disparu.

Depuis le début du millénaire, son prix a été multiplié par près de 15. Et contrairement à l’idée reçue voulant que l’or grimpe en période d’inflation ou de peur, nous croyons que ce mouvement est d’abord et avant tout une question d’offre et de demande. Par rapport aux autres ressources, les acteurs y sont très différents.

Nous allons donc expliquer pourquoi l’or monte, et quel rôle il peut jouer dans vos portefeuilles.

Une offre d’or extrêmement limitée

L’or est très difficile à extraire. On estime qu’un peu plus de 200 000 tonnes ont été extraites dans l’histoire humaine, soit l’équivalent d’un cube d’environ 22 mètres de côté.

Cette production mondiale progresse très peu. Elle s’établit aujourd’hui à environ 3 600 tonnes par année, à peine plus qu’il y a dix ans.

Chaque once supplémentaire coûte de plus en plus cher à produire. Les nouveaux gisements sont souvent plus profonds, plus éloignés ou politiquement plus risqués. Le processus pour mettre en production une nouvelle mine prend souvent plus de dix ans. Cela explique que la production mondiale plafonne, malgré un prix beaucoup plus élevé qu’il y a vingt ans.

Bijoux, épargne et investissement : la demande privée

La demande privée est dominée par les bijoux, environ 2 000 tonnes par an, principalement en Inde et en Chine. Cette demande est très sensible au prix : forte lorsque l’or est bas, plus faible lorsqu’il est élevé. Les ventes de bijoux peuvent même devenir une source d’offre lorsque les prix grimpent fortement.

Les investisseurs, eux, achètent des lingots, pièces et FNB. Cette demande est assez stable en Occident, mais forte en Asie. Au Japon, les taux zéro ont poussé les ménages vers les actifs tangibles. En Chine, l’effondrement du marché immobilier a entraîné un mouvement massif de diversification vers l’or.

Quand l’or faisait la puissance

L’autre grande composante de la demande, et probablement la plus décisive aujourd’hui, vient des banques centrales.

Pendant des siècles, l’or a été la monnaie et déterminait la puissance financière d’un État. Plus un royaume détenait d’or, plus il pouvait financer ses armées, ses guerres et ses infrastructures.

L’Espagne du XVIᵉ siècle illustre parfaitement ce mécanisme : premier vrai empire mondial grâce à l’or et à l’argent ramenés d’Amérique latine, elle finit par faire faillite huit fois aux XVIIᵉ et XVIIIᵉ siècles. L’afflux massif de métaux précieux a fait monter les prix et lui a donné une illusion de richesse, masquant l’absence de fiscalité et d’investissements productifs, alors que les guerres continuaient d’être financées par la dette.

À partir de la fin du XVIIᵉ siècle, les Pays-Bas puis le Royaume-Uni ont progressivement mis en place un système de monnaie papier garantie par l’or, ce qui a permis de financer de grands projets sans dépendre uniquement du métal physique. Au XIXᵉ siècle, les grandes puissances européennes ont adopté l’étalon-or : leur monnaie était convertible en or à un taux fixe, ce qui rassurait les investisseurs.

Le système s’effondre pendant la Première Guerre mondiale lorsque les pays suspendent la convertibilité de l’or, accumulent des dettes immenses et transfèrent une grande partie de leur or vers les États-Unis pour financer leur effort de guerre. À la fin de la Seconde Guerre mondiale, les États-Unis détiennent près de 80 % de l’or monétaire mondial.

En 1944, les accords de Bretton Woods consacrent le dollar américain qui devient la monnaie de référence mondiale, convertible en or à 35 $ l’once. Les autres pays fixent leur devise par rapport au dollar.

Mais dans les années 1960, les déficits américains explosent à cause de la guerre du Vietnam et des tensions sociales. L’Europe et le Japon accumulent des excédents commerciaux et commencent à demander la conversion d’une partie de leurs dollars en or, ce qui explique que l’Allemagne et l’Italie sont aujourd’hui les 2ᵉ et 3ᵉ plus grands détenteurs officiels d’or du monde.

En 1971, Nixon met fin à Bretton Woods et le dollar cesse d’être convertible, car les États-Unis n’avaient plus assez d’or pour couvrir tous les dollars circulant dans le monde. Les monnaies deviennent flottantes, et pendant trente ans, l’Occident vend son or. Le Canada vend même la totalité de ses 1 000 tonnes entre 1980 et 2005, un cas unique au monde.

Puissance vs dette : le retour d’un principe historique

Selon l’historien Niall Ferguson, un empire atteint son apogée lorsque le coût de sa dette dépasse ses dépenses militaires. C’est arrivé à Rome, aux Bourbons, aux Habsbourg, à la France napoléonienne et au Royaume-Uni en 1914.

Le schéma se répète toujours : une montée en puissance grâce à l’armée, le commerce et l’innovation, suivie d’une accumulation de dettes, de taux d’intérêt qui montent et d’engagements sociaux qui explosent. Le moment où les intérêts deviennent supérieurs aux dépenses militaires marque le début du déclin.

Les États-Unis viennent de franchir ce seuil symbolique : le service de la dette fédérale représente environ 3,1 % du PIB, contre 2,9 % pour les dépenses militaires. Les ordres de grandeur restent loin des cas historiques où les intérêts absorbaient la moitié des recettes publiques, mais le signal est clair : une part croissante des ressources américaines sert désormais à financer le passé plutôt que la puissance militaire et l’innovation.

Les banques centrales des pays occidentaux détiennent environ 70 % de leurs réserves en or, mais les autres pays n’en détiennent officiellement qu’environ 10 %. Pour ces derniers, il est devenu risqué de concentrer toutes leurs réserves en dollars, et diversifier est devenu primordial. Dans ce contexte, l’or devient le seul actif de réserve mondial qui n’est la dette de personne, n’appartient à aucun bloc politique et peut être transporté ou caché si nécessaire.

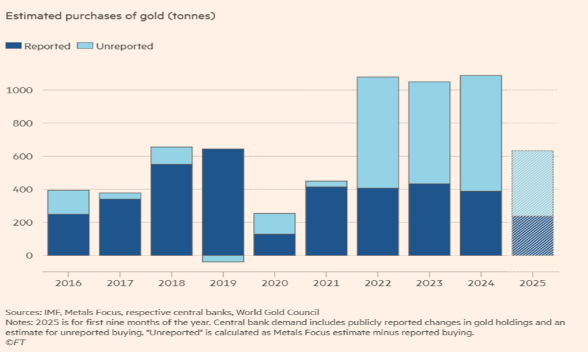

Les banques centrales achètent massivement

Aujourd’hui, les achats des banques centrales viennent surtout des pays non occidentaux, qui achètent de l’or à un rythme record.

La Chine en est probablement le plus grand acheteur, même si elle masque volontairement ses transactions. On estime que moins de la moitié de ses achats, autour de 1 000 tonnes par an, sont déclarés. Ses réserves de bons du Trésor américain ont chuté de 1 250 milliards USD à environ 750 milliards en quinze ans, alors même que la dette américaine explosait, ce qui montre que Pékin réduit activement son exposition au dollar.

Le Canada, qui croyait vendre la majorité de son or au Royaume-Uni, vient de découvrir que ces achats étaient en réalité effectués par la Chine via des intermédiaires londoniens.

Le rôle du Canada et notre positionnement en or

Pour un investisseur canadien, la situation est particulièrement favorable.

Le pays ne détient plus d’or officiel, mais il reste le centre mondial des sociétés aurifères. Environ 51 % de la capitalisation boursière mondiale des compagnies d’or provient du Canada, et près de 40 % du financement minier mondial passe par ses marchés financiers, alors que le pays ne représente que 3 % du marché boursier mondial.

De notre côté, nous détenons de l’or dans les portefeuilles depuis une quinzaine d’années. Notre approche est très sélective. Nous privilégions les sociétés qui augmentent progressivement leur production ou sont en bonne voie de le faire. Nous favorisons les juridictions stables et restons à l’écart des régions à haut risque politique comme certains pays africains, les ex-républiques soviétiques ou la Turquie.

Contrairement à il y a vingt ans, les titres d’or que nous détenons sont des entreprises matures, génératrices de bons flux de trésorerie, capables de verser des dividendes et d’investir dans de nouveaux gisements sans mettre leur bilan en danger. Elles privilégient la qualité à la quantité. Grâce à leur levier opérationnel, ces titres ont tendance à surperformer l’or physique lorsque celui-ci monte, tout en réduisant la volatilité d’un portefeuille diversifié

Conclusion

Personne ne peut prédire le prix de l’or à court terme. Les banques centrales peuvent ralentir leurs achats temporairement ou les marchés peuvent sur-réagir. Mais à long terme, il nous semble raisonnable de penser que l’or continuera de jouer un rôle important.

Pour les investisseurs canadiens, c’est une occasion unique : détenir non seulement de l’or, mais surtout des entreprises aurifères de qualité, dans le pays où elles sont les plus nombreuses et les plus solides au monde.

Ces renseignements ne constituent pas des conseils de placement et doivent être utilisés uniquement dans le cadre d’une discussion avec votre conseiller en placement de RBC Dominion valeurs mobilières Inc. Les renseignements contenus dans les présentes ont été puisés à des sources jugées fiables au moment où ils ont été obtenus, mais ni RBC Dominion valeurs mobilières Inc., ni ses employés, ses mandataires ou ses fournisseurs de contenu ne peuvent en garantir l’exactitude ni l’intégralité.