The U.S. equity market delivered its third straight year of double-digit and above-average gains, with the S&P 500 rising 17.9 percent including dividends in 2025, boosting the total return to 100.6 percent since this bull market began in October 2022 through the end of last year.

The S&P 500 and stock markets globally dropped meaningfully in the spring of 2025, punctuated by the Trump administration’s introduction of ultra-high “reciprocal” tariffs on dozens of countries.

Then the S&P 500 surged nearly 39 percent on a total-return basis from the April low through year end as tariff rates were subsequently lowered via trade deals and a temporary truce with China, and AI companies went on to post strong earnings growth and raise profit forecasts meaningfully.

The market was also boosted as the domestic economy surprised to the upside with well above-average GDP growth in Q2 and Q3 of last year, rebounding from a slight retreat in Q1.

The economic backdrop improved due to an unanticipated surge in AI capital spending, three more Federal Reserve 25 basis-point interest rate cuts, passage of the taxpayer- and business-friendly One Big Beautiful Bill Act, and strong consumer spending among upper-income households. These forces helped offset tariff headwinds.

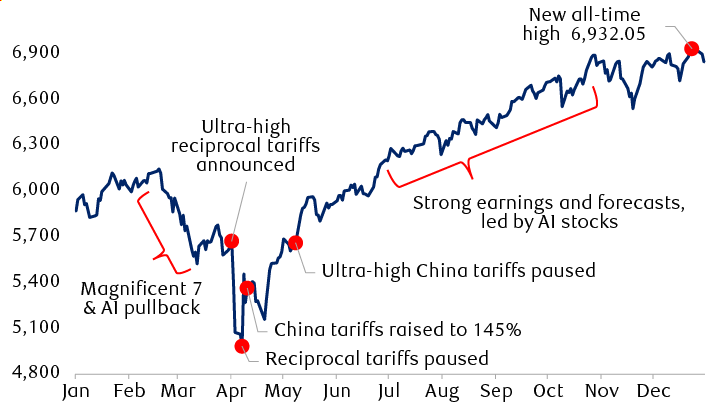

The S&P 500 Index in 2025: A big selloff, and then a bigger rally

Source - RBC Wealth Management, Bloomberg; daily data through 12/31/25

The line chart shows the path of the S&P 500 Index in 2025 with notable events labeled. The index began the year at 5,868 and moved up to a new all-time high of 6,144 in mid-February. It then declined into March when Magnificent 7 and AI stocks pulled back, then bounced slightly, but lurched lower when the Trump administration announced ultra-high “reciprocal” tariffs in early April and bottomed on April 8. When reciprocal tariffs were paused shortly thereafter, the market started to move up, but when U.S. tariffs on China were raised to 145%, it sold off. It rose in late April, rose more when ultra-high tariffs on China were paused in early May, and then pushed even higher through early June. It then paused briefly when Middle East military conflict escalated in mid-June. It moved steadily higher through late October on strong earnings reports and company forecasts, led by AI stocks. The index reached a new all-time high of 6,932.05 on December 24, 2025, before dipping slightly to end the year.

However, high prices for goods, services, and housing due to cumulative inflation growth since the pandemic continued to pinch lower- and middle-income households. This was a drag on some retail and consumer stocks that greatly underperformed the broader market.

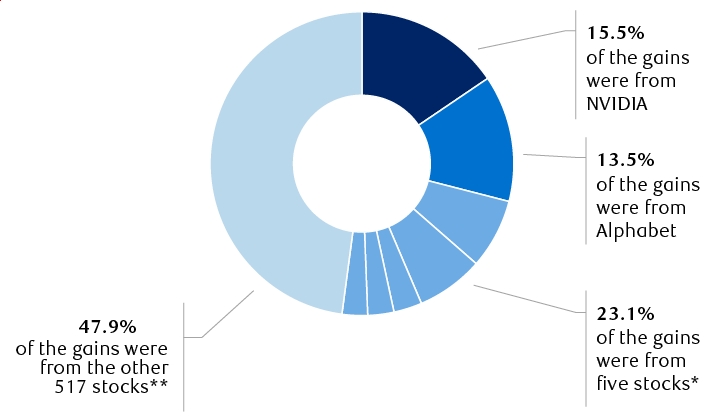

Big gains from a narrow group of stocks

This bull market cycle has been dominated by AI-oriented stocks.

Seven stocks represented just over half of the S&P 500’s gains in 2025: NVIDIA, Alphabet, Microsoft, Broadcom, JPMorgan Chase, Palantir Technologies, and Meta Platforms. All of these stocks—even banking behemoth JPMorgan Chase—have at least some exposure to the AI theme.

A small group of stocks represented a little over half of the annual gains

Contributions to the S&P 500’s 17.9% total return in 2025

* The five stocks, from largest to smallest contribution to the S&P 500 total return, were Microsoft, Broadcom, JPMorgan Chase, Palantir Technologies, and Meta Platforms.

** 524 stocks were in the S&P 500 during the period (two Alphabet share classes counted once), a small number for part of the year.

Source - RBC Wealth Management, FactSet; annual total-return data (includes dividends) through 12/31/25.

The chart shows contributions to the S&P 500’s total return in 2025. 15.5% of the gains were from NVIDIA. 13.5% were from Alphabet. 23.1% were from five other stocks, listed from largest to smallest contribution: Microsoft, Broadcom, JPMorgan Chase, Palantir Technologies, and Meta Platforms. The other 517 stocks that were included in the index during all or part of the year contributed 47.9% of the gains.

This group punched well above its weight. While these seven stocks represented 25 percent of the S&P 500’s market capitalization last year, they accounted for 52 percent of the index’s total return.

This is the second year in a row that NVIDIA, Meta, Alphabet, Broadcom, and Microsoft were among the stocks that delivered the bulk of S&P 500 gains—partly due to their mega-sized market capitalizations as a proportion of the index, and also because of their strong share price performances.

AI investment’s starring role

The unprecedented capital spent to build AI data centers, including purchases of advanced semiconductor chips and other hardware equipment, not only helped drive the U.S. economy in 2025, it also fueled AI stocks. The continued development and training of AI large language models also contributed to the advance of hyperscaler and chip/hardware stocks, as did high cloud computing revenue growth.

Based on assessments of company data, we estimate that seven large tech firms invested $437 billion in capital in 2025 (data will be finalized after Q4 earnings are released in coming weeks). This unprecedented level is 61 percent above what was spent in 2024 and almost 2.5 times more than in 2023—and even higher spending seems likely in 2026.

We continue to view AI as a transformative technology—at least as much, if not more so than the development and mass commercialization of the internet. RBC Global Asset Management Inc.’s Chief Economist Eric Lascelles flagged AI as one of the key long-term investment themes for the second quarter of the 21st century.

That said, currently there are open questions about the AI transformation related to the ongoing data center buildout and the technology’s uptake—questions we raised in January’s Global Insight.

The article that discusses this asserts that important AI developments “could leap onto the stage anytime, potentially provoking even more investor excitement or perhaps consternation. Either way, volatility events, up or down, could be reasonably expected to emanate from AI and the related components of the stock market.”

Impact of earnings growth from the supporting cast

As AI stocks outperformed in 2025, so too did the tech-heavy S&P 500 Growth Index and Nasdaq. This was largely due to strong profit growth.

Information Technology sector net income (profits) grew 22 percent in Q1 2025 and accelerated to 29 percent in Q3 on a year-over-year basis, according to Bloomberg. The consensus forecast for Q4 (results will be reported in coming weeks) and the first half of 2026 calls for strong Tech sector earnings growth to persist, and earnings estimates have risen in the past couple months.

But last year’s stock market rally and profit growth weren’t solely about AI and Tech stocks in general.

Excluding the Tech sector, the rest of the S&P 500 grew earnings by an average of 9.8 percent from Q1 through Q3 2025—a pretty good clip considering there were tariff headwinds during that period.

As a result, the more diversified Dow Jones Industrial Average and the more defensive S&P 500 Value Index also performed well in 2025 and eclipsed their long-term average annual returns. They both outperformed the S&P 500 in the beginning and latter part of last year. Like the S&P 500, they have also risen by double digits for the third straight year.

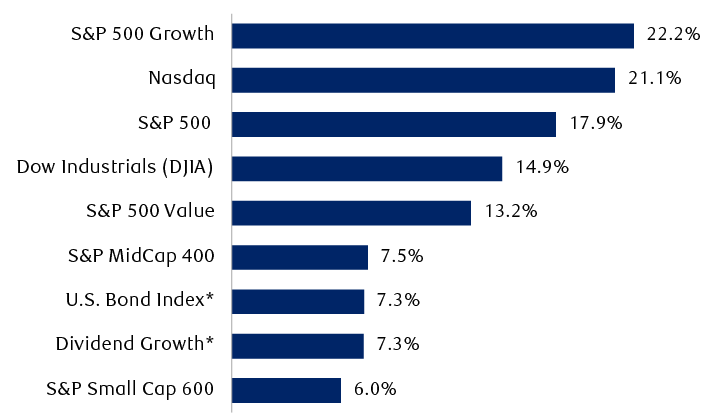

A number of U.S. indexes posted above-average returns in 2025

Full-year total returns (includes dividends)

* “U.S. Bond Index” is the U.S. Bloomberg Aggregate Bond Index; “Dividend Growth” is the S&P 500 Dividend Aristocrats Index.

Source - RBC Wealth Management, Bloomberg; data through 12/31/25

The bar chart shows total returns (including dividends) of select U.S. stock and bond indexes in 2025. The returns are as follows: S&P 500 Growth Index, 22.2%; Nasdaq Composite Index, 21.1%; S&P 500 Index, 17.9%; Dow Jones Industrial Average, 14.9%; S&P 500 Value Index, 13.2%; S&P MidCap 400 Index, 7.5%; U.S. bonds (represented by the Bloomberg U.S. Aggregate Bond Index), 7.3%; dividend growth stocks (represented by the S&P 500 Dividend Aristocrats Index), 7.3%; S&P Small Cap 600, 6.0%.

Prospects for 2026 earnings are also bright. Bloomberg’s S&P 500 consensus forecast calls for $313 per share, up from $308 just two months ago, and is 13.6 percent higher than the current 2025 forecast.

While 13.6 percent year-over-year growth seems like a tall order, we think the S&P 500 has the potential to deliver respectable earnings growth this year. Whether the rate ends up beating, matching, or missing the current consensus forecast will largely hinge on whether Tech sector earnings remain robust.

Tempered optimism

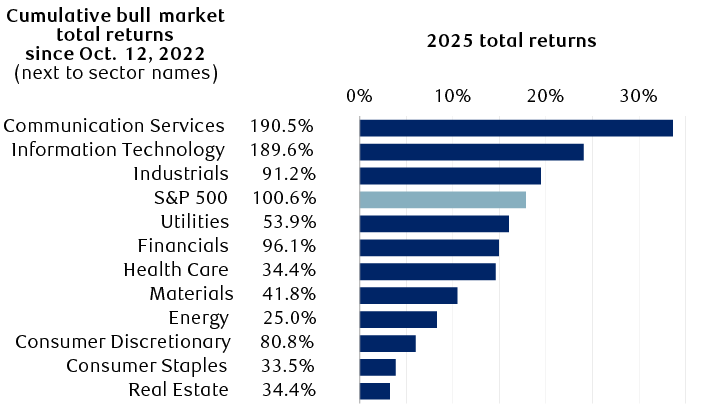

All told, seven of 11 S&P 500 sectors delivered double-digit gains in 2025, and five sectors have risen 80 percent or more since the bull market began in October 2022.

Seven of 11 sectors delivered double-digit returns, led by the two with the most tech exposure

S&P 500 and sector total returns (including dividends)

Source - RBC Wealth Management, FactSet; data through 12/31/25

The bar chart shows S&P 500 and sector total returns in two ways: Cumulative return since the bull market began on October 12, 2022, and full-year 2025 returns. All data include dividends. The returns are as follows in this order: cumulative bull market, 2024 annual. Communication Services: +190.5%, +33.7%. Information Technology: +189.6%, +24.0%. Industrials: +91.2%, +19.4%. S&P 500: +100.6%, +17.9%. Utilities: +53.9%, +16.0%. Financials: +96.1%, +15.0%. Health Care: +34.4%, +14.6%. Materials: +41.8%, -10.5%. Energy: +25.0%, +8.3%. Consumer Discretionary: +80.8%, +6.0%. Consumer Staples: +33.5%, +3.9%. Real Estate: +34.4%, +3.2%.

With the U.S. market’s three-year winning streak in the books, it’s only natural to question whether the rally can be extended.

Since 1945, the S&P 500 has delivered back-to-back above-average gains for three or more consecutive years on five other occasions (not counting this cycle), including one streak that ran for four years and another for five.

The combination of lower inflation, lower interest rates, and roughly two percent or better GDP growth required for continued stock market gains may not be easy to achieve in 2026, and the typical volatility associated with midterm election years could also take its toll on the market at times. We think a “positive” rather than “above-average” year is the outcome to plan for.

For more thoughts about our equity and fixed income views for this year and longer-term investment themes, please have a look at the various Global Insight 2026 Outlook articles on the web or in PDF format.