La Fed ne cesse de réduire les risques de hausse de l’inflation, mais vient-elle de commencer à tabler sur des risques de baisse sur les marchés de l’emploi? En prévision de la publication des données clés sur l’emploi, dans quelle mesure la Fed pourrait-elle être sensible à une faiblesse du marché de l’emploi?

Pour une sixième réunion d’affilée, la Réserve fédérale américaine (la « Fed ») a maintenu son taux d’intérêt cible des fonds fédéraux dans une fourchette de 5,25 % à 5,50 %, comme tous les analystes interrogés par Bloomberg s’y attendaient. Compte tenu des récentes données sur l’économie et l’inflation, les marchés ont compris – et intégrés dans les cours – que des réductions de taux n’étaient plus au programme de la Fed à court terme. Mais tout ce qu’on voulait savoir de la réunion, c’était si de nouvelles hausses de taux étaient envisagées.

Même si les marchés n’ont jamais pris au sérieux cette année l’idée selon laquelle la prochaine intervention de la Fed pourrait être un relèvement des taux (comme la plupart des probabilités implicites fondées sur les prix du marché étaient inférieures à 5 %), il s’agissait tout de même d’un risque persistant et d’une source importante de volatilité récemment pour les marchés des titres à revenu fixe, des actions et des devises.

Même si le président de la Fed, Jerome Powell, n’a pas explicitement refusé de relever les taux, qualifiant simplement cette décision d’« improbable », ses commentaires étaient sans doute plus conciliants que prévu, en raison surtout du fait que la Fed semble toujours disposée à réduire les taux et qu’elle devrait le faire cette année.

S’il y a un paragraphe du discours préparé par M. Powell qui a retenu notre attention et qui amenait du nouveau depuis la réunion de mars, c’est bien celui-ci :

« Nous avons affirmé que nous ne nous attendions pas à ce qu’il soit approprié de réduire la fourchette cible du taux des fonds fédéraux jusqu’à ce que nous ayons une plus grande certitude que l’inflation se rapproche durablement de 2 %. Jusqu’à présent, cette année, les données ne nous ont pas rassurés. En particulier, et comme je l’ai mentionné plus tôt, les données sur l’inflation ont dépassé nos prévisions. Il faudra probablement plus de temps que prévu pour atteindre le niveau de confiance visé. Nous sommes prêts à maintenir au même niveau la fourchette cible du taux des fonds fédéraux aussi longtemps que cela sera approprié. Nous sommes également prêts à réagir à un affaiblissement inattendu du marché de l’emploi. »

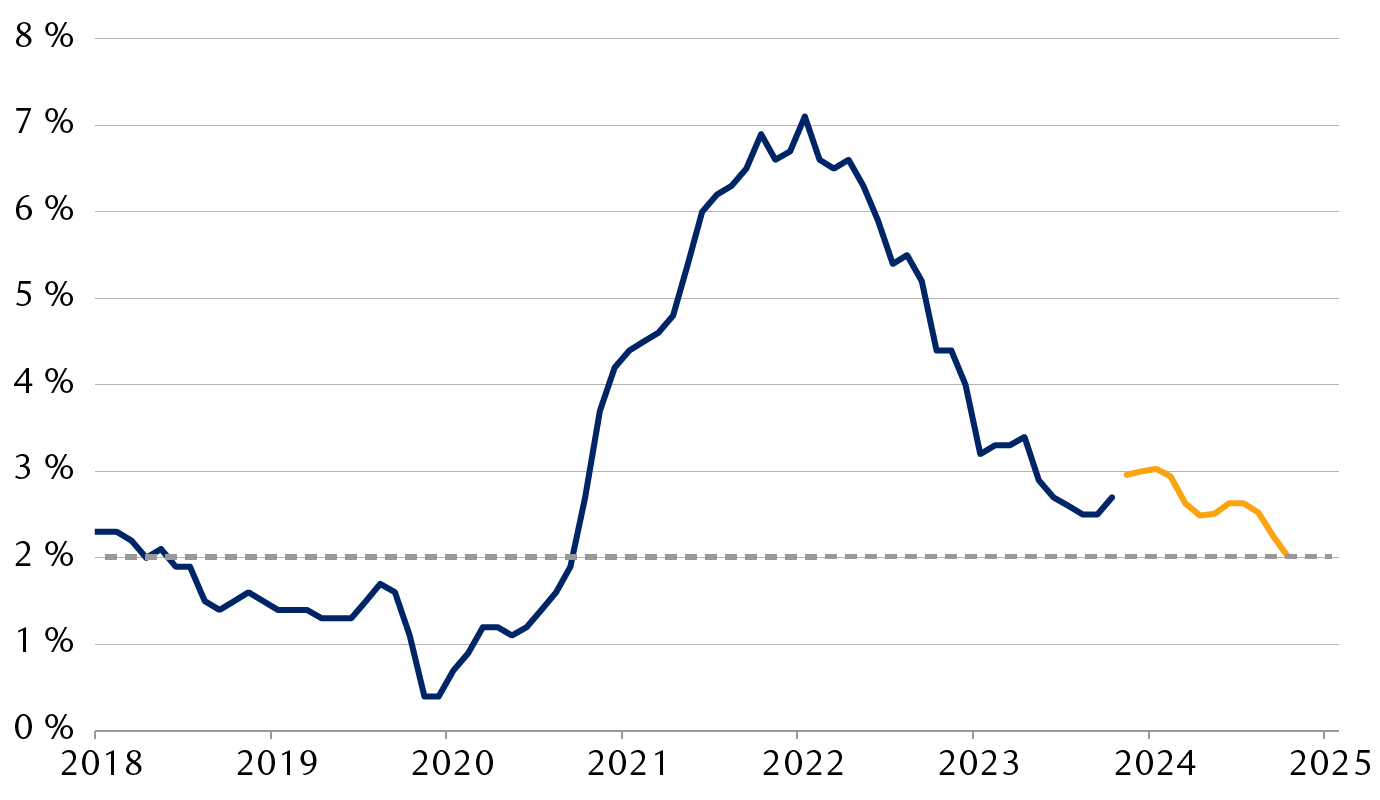

Ces mots n’ont rien de surprenant. Nous nous attendions à ce que la Fed tienne compte des récentes données sur l’inflation élevée et à ce qu’elle retarde probablement toute baisse de taux à court terme. La Fed reste certainement attentive à l’inflation et aux risques connexes. Toutefois, comme le montre le premier graphique, les marchés et les négociateurs – qui ont une meilleure feuille de route que les économistes au cours des dernières années – continuent de croire que la récente hausse de l’inflation devrait être modeste et de courte durée.

Les prix du marché indiquent que l’inflation devrait stagner, mais seulement temporairement.

Le graphique linéaire présente la mesure préférée de l’inflation de la Fed, soit les dépenses personnelles de consommation (DPC), depuis 2018, ainsi que sa trajectoire implicite pour la prochaine année en fonction des swaps indexés sur l’inflation de l’indice des prix à la consommation (IPC). Les cours des marchés indiquent que l’on s’attend à ce que l’inflation atteigne un taux annuel de 3,0 % au cours des prochains mois, avant de redescendre et d’atteindre la cible de 2 % de la Fed au début de 2025.

Sources : RBC Gestion de patrimoine, Bloomberg; trajectoire d’inflation implicite des marchés fondée sur les swaps indexés sur l’IPC; 45 pb soustraits de l’IPC pour estimer l’équivalent de l’inflation des DPC

Mais la dernière phrase de l’énoncé de M. Powell a piqué notre curiosité. Le comité, au lieu de conclure en indiquant qu’il était également prêt à réagir si l’inflation continuait de grimper, a plutôt mentionné une possible faiblesse du marché de l’emploi. Peut-être qu’on ne voulait que mentionner une évidence, mais pourquoi le faire?

Équilibre des risques

À première vue, le message laisse entendre que la Fed souhaite toujours assouplir sa politique et qu’elle vise encore un atterrissage en douceur de l’économie. Autrement dit, une hausse de l’inflation ne se traduirait pas par une hausse des taux, alors qu’une baisse de l’emploi entraînerait une baisse des taux.

Toutefois, comme le dernier rapport sur l’emploi pour avril devrait être publié le 3 mai, le moment est, à tout le moins, quelque peu curieux. Nous ne pensons pas qu’un véritable signal est envoyé; M. Powell a déclaré dans le passé qu’il recevait les données économiques clés au même moment que tout le monde. Mais cela témoigne des préoccupations plus générales à l’égard du marché de l’emploi qui se sont manifestées au cours de la dernière année.

Nous voulons toutefois mentionner que le rapport sur l’emploi devrait faire état d’une autre forte progression mensuelle. RBC Marchés des Capitaux s’attend à ce que les emplois non agricoles augmentent de 267 000 et à ce que le taux de chômage demeure stable à 3,8 %. Mais ce taux de 3,8 % suit une tendance à la hausse depuis le creux de 3,4 % atteint en avril 2023. Il est rare que les marchés de l’emploi se détériorent brusquement; le revirement est habituellement lent, mais finit par s’amplifier.

Le marché de l’emploi a-t-il changé de direction? Une mesure que nous suivons de près est l’indice des plans d’embauche du rapport sur mensuel l’emploi dans les petites entreprises de la National Federation of Independant Business (NFIB). Comme le montre le deuxième graphique, l’indice est fortement corrélé au taux de chômage. En avril, le pourcentage de petites entreprises qui prévoyaient embaucher du personnel était tout juste de 12 %, avec une moyenne de 16 % au cours de la dernière année. Il s’agit des plus faibles niveaux enregistrés depuis les bas-fonds de la pandémie. Des taux qui ressemblent à ceux de récessions passées, alors que le taux de chômage est actuellement supérieur à 4 %.

Étant donné le nombre moins élevé de petites entreprises qui prévoient embaucher, le marché de l’emploi fléchira-t-il?

Plans d’embauche des petites entreprises américaines

Le graphique linéaire montre les plans d’embauche communiqués des petites entreprises américaines par rapport au taux de chômage aux États-Unis. Depuis son sommet de plus de 25 % en 2021, le nombre d’entreprises qui ont fait part de leur intention d’embaucher a chuté à son plus bas niveau depuis 2018, à environ 16 % actuellement. Après avoir atteint un sommet durant la pandémie en 2020, le taux de chômage a chuté rapidement à moins de 4 % au début de 2022, où il demeure. Le graphique présente trois périodes au cours desquelles les plans d’embauche ont diminué, soit 2001, 2007 et 2022.

Sources : RBC Gestion de patrimoine, Bloomberg, National Federation of Independent Business; illustre la moyenne mobile sur un an des entreprises ayant fait part de leur intention d’embaucher

Comme pour les nombreux indicateurs économiques qui avaient été faussés par la pandémie, il pourrait s’agir simplement d’une normalisation. Les plans d’embauche ont atteint un sommet record en 2021, de sorte que le récent repli pourrait n’être rien de plus qu’une phase de normalisation qui témoigne tout bonnement du resserrement des marchés de l’emploi et du fait que les embauches ont été faites. Toutefois, la tendance a maintenant changé de façon soutenue, ce qui mérite certainement notre attention.

Nous savons où se trouve le plafond, mais où est le plancher?

Même si la Fed a laissé les taux à court terme inchangés depuis juillet dernier, les taux des obligations du Trésor à long terme ont de nouveau grimpé, ce qui a ravivé les craintes à l’égard du niveau qu’ils pouvaient attendre. Depuis le début de l’année, le taux de rendement de référence des obligations du Trésor à 10 ans a augmenté d’environ 70 points de base (pb) pour s’établir à 4,60 %, après avoir atteint un sommet de 4,70 % en avril, mais il demeure inférieur au sommet de 5,00 % atteint en 2023. Les taux hypothécaires, qui sont plus sensibles au taux à 10 ans qu’au taux directeur de la Fed, ont augmenté, passant de 6,90 % à environ 7,50 %. D’une certaine manière, les marchés font le travail de la Fed, une autre raison pour laquelle les décideurs peuvent se permettre d’être patients et qui explique pourquoi la Fed pourrait ne pas avoir à relever son taux directeur.

Toutefois, comme la Fed a minimisé la possibilité de nouvelles hausses de taux et que les marchés anticipent toujours trois modestes réductions de taux au cours des 12 prochains mois, nous croyons que les investisseurs peuvent commencer à cesser de s’inquiéter des hausses de taux. Selon nous, les taux de rendement des obligations du Trésor pourraient se stabiliser autour de leurs niveaux actuels. Cela dit, en l’absence d’une détérioration importante, le taux de rendement plancher des obligations du Trésor à 10 ans devrait demeurer supérieur à 4,00 % cette année.

Le risque lié à la Fed n’est pas passé inaperçu pour les marchés même si des baisses de taux ne se profilent pas à l’horizon – chaque point important de données économiques continuera d’alimenter les attentes à l’égard du moment de la réduction des taux –, mais compte tenu des données de plus en plus nombreuses indiquant que la Fed est vraiment sur la touche et que toute mesure sera vraisemblablement de moindre ampleur, les investisseurs en titres à revenu fixe devraient se concentrer à profiter de ces rendements en revenu, et ce, graduellement à plus long terme.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.