Selon notre expérience, la plupart des investisseurs ont une compréhension intuitive de leur tolérance au risque et un filtre très efficace pour ignorer les nouvelles qui ne font pas partie de leur univers. Ils ont peu de difficulté, par exemple, à passer outre les discussions sur la surface de volatilité des options sur swaps ou l’évolution récente de l’option USD/JPY à double barrière désactivante.

En ce qui a trait à l’horizon de placement, nous constatons toutefois l’inverse : les investisseurs sont trop concentrés sur les questions qui, selon nous, n’ont pas d’incidence sur les objectifs de leur portefeuille lorsqu’elles sont analysées en fonction de la période appropriée. À notre avis, trop peu d’investisseurs lisent la presse financière en gardant à l’esprit la différence entre leur horizon de placement et celui des négociateurs institutionnels actifs et du journaliste type.

Là pour le long terme

D’après notre expérience, la plupart des investisseurs ont une perspective à long terme. C’est la bonne façon de voir les choses, d’après nous. Les particuliers ont tendance à épargner pour des événements importants de leur vie, comme les études de leurs enfants ou la retraite. Des choses qui se produiront souvent dans plusieurs années. Plusieurs adoptent même une approche intergénérationnelle, voulant subvenir aux besoins de petits-enfants ou d’héritiers plus éloignés.

Cette mentalité est très différente de celle des négociateurs institutionnels actifs, qui, à notre avis, ont tendance à penser en termes de bénéfices trimestriels et de primes annuelles. En outre, la plupart des négociateurs institutionnels ne peuvent pas vraiment déterminer leur propre période de détention. Et ils ont tendance à miser énormément sur l’emprunt – dans certains cas, leurs placements sont financés avec près de 90 % d’argent emprunté. Cette situation les force à adopter des perspectives à court terme. S’ils ne sont pas en mesure de répondre aux appels de marge de leurs prêteurs, il importe peu que leurs perspectives à long terme soient justes : ils perdront tout de même de l’argent.

Nous pensons que la presse financière tend à refléter la vision à court terme des investisseurs plus actifs. C’est en partie parce que c’est plus vendeur. Il est peu probable qu’un article intitulé « Le rééquilibrage trimestriel du portefeuille se fait sans heurt » attire beaucoup de clics. Mais c’est aussi parce que cela permet aux journalistes d’expliquer les mouvements quotidiens des marchés. Les prévisions à court terme donnent la possibilité aux journalistes et à la presse de s’insérer dans le cycle des nouvelles.

Ignorer l’évidence?

Cet écart dans l’horizon de placement a des répercussions importantes sur la façon dont les investisseurs devraient aborder leur consommation de données financières.

Prenons, par exemple, toutes les discussions sur le moment des réductions de taux de la Réserve fédérale américaine (la « Fed »). Plutôt que de se laisser entraîner à envisager toutes les possibilités imaginables, les investisseurs devraient commencer par se demander si le résultat est vraiment important pour eux. Pour nombre de particuliers, la réponse est probablement non.

Commençons par les cours obligataires. Si la Fed devait reporter ses réductions de taux d’un an, l’incidence sur les taux des obligations du Trésor à 5 ans serait d’environ 20 points de base, en supposant que la banque centrale mette en œuvre, à compter de mars prochain, la trajectoire politique intégrée aux prix des contrats à terme sur taux d’intérêt. C’est moins que la variation des taux de rendement entre le 7 et le 13 février de cette année. Toutes les innombrables analyses, discussions et prévisions concernant la Fed ne se résumeraient donc qu’à l’équivalent d’une semaine quelconque en février. Si nous n’avons pas perdu le sommeil cet hiver, pourquoi accorder autant d’importance aux décisions de la Fed?

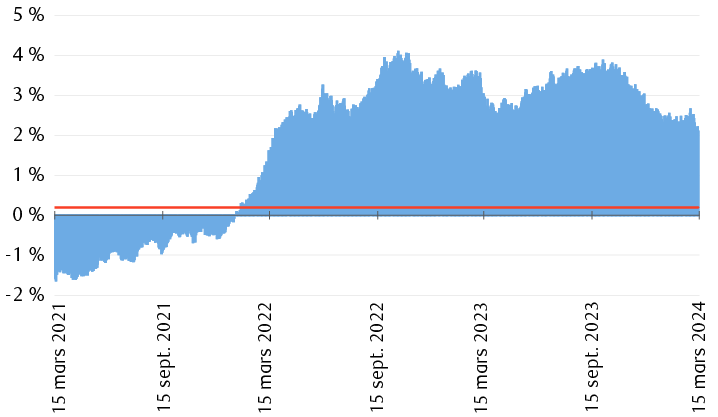

Le moment des réductions de taux est à peine perceptible par rapport aux variations des taux à long terme

Variation des taux des obligations du Trésor américain à 5 ans

Le graphique compare l’incidence estimative sur le taux des obligations du Trésor américain à 5 ans d’un report d’un an des réductions de taux de la Réserve fédérale américaine par rapport aux variations réelles des taux de rendement des obligations à 2 ans depuis le 15 mars 2021. L’ampleur de l’incidence estimative, à 0,2 %, est beaucoup plus faible que les variations réelles des taux, qui sont passés d’environ -1,5 % à 4 %.

Remarque : L’incidence prévue est fondée sur les taux implicites des contrats à terme sur les fonds fédéraux au 1er mars 2024.

Sources : RBC Gestion de patrimoine, Bloomberg.

Les fluctuations des cours boursiers sont également sensibles aux taux d’intérêt et la politique de la Fed pourrait avoir un grand impact sur l’évolution des actions à court terme. Mais il est important de mettre la politique monétaire en contexte. Si les taux demeurent élevés, mais que les bénéfices des sociétés et la croissance économique sont robustes, nous estimons qu’il y a peu de raisons de nous attendre à une baisse soutenue de la valeur des actions. Dans le cadre de sa récente campagne de resserrement, la Fed a augmenté les taux d’intérêt de 5,25 % et les marchés boursiers ont atteint ou frôlé des sommets records. Croyons-nous vraiment qu’un léger retard dans les réductions de taux présente une menace importante sur un horizon de plusieurs années?

Nous comprenons parfaitement pourquoi les négociateurs à court terme se soucient du moment et du nombre de réductions – ils jouent avec de l’argent emprunté et doivent veiller à ce que les appels de marge ne les obligent pas à effectuer des ventes forcées. Toutefois, pour quelqu’un qui investit ses liquidités ou qui applique un léger effet de levier, ce qu’on voit souvent dans les comptes individuels, une première réduction de taux en mai, en juin ou en septembre ne représentera probablement qu’un léger soubresaut de rendement qui sera sûrement oublié depuis longtemps au moment de la retraite.

Le meilleur scénario ou le pire?

Le biais informationnel en faveur des résultats à court terme peut même faire passer les résultats perçus de négatifs à positifs. La plupart des lecteurs habituels de la presse financière, par exemple, s’inquiètent probablement d’un possible délestage boursier causé par le refus de la Fed de réduire son taux au moment prévu. Ce n’est peut-être pas une bonne chose pour un fonds de couverture, mais les données économiques ont un sens très différent pour quelqu’un qui épargne en vue de la retraite.

Pour les cotisants d’un régime 401(k) et ceux qui effectuent des cotisations régulières, un délestage signifie qu’ils achèteront plus d’actifs, de sorte que tout repli provoqué par la Fed devrait se traduire par plus d’argent lorsque cela compte. La hausse des taux d’intérêt se traduit également par de meilleurs taux de réinvestissement des flux de trésorerie futurs du portefeuille, étant donné que les coupons et les dividendes rapporteront davantage et stimuleront les rendements réalisés. Enfin, la baisse des prix des titres permettrait aux investisseurs d’optimiser leur profil fiscal, en échangeant des positions perdantes contre de nouveaux titres pour retarder ou même éliminer l’impôt, sous réserve des restrictions de l’Internal Revenue Service (IRS).

Bref, nous croyons qu’il n’y a qu’une seule valorisation qui importe concernant un compte – celle le jour où le placement est liquidé. Les mesures intermédiaires sont des indicateurs d’intérêt possiblement, mais se concentrer sur ces données, c’est accorder trop d’importance à des considérations relativement mineures.

La Fed compte, mais votre situation aussi

Notre point n’est pas que la politique monétaire n’est pas pertinente ni que les conditions macroéconomiques n’ont aucune conséquence. La combinaison idéale d’actions et de titres à revenu fixe variera en fonction des perspectives de récession et, pour les investisseurs ayant un horizon de placement plus court, comme ceux qui sont à la retraite ou qui ciblent les titres du marché monétaire, le moment des réductions de taux peut jouer un grand rôle dans leurs portefeuilles. Les particuliers peuvent aussi être fortement exposés à la politique monétaire en raison de leur emploi ou de leurs activités personnelles.

Nous ne voulons pas dire, par conséquent, que tout le monde devrait ignorer la Fed. Le degré et le type d’attention accordée à des données particulières devraient simplement varier d’une personne à l’autre. Tout comme un investisseur à risque modéré ne portera probablement pas trop d’attention aux cours des options exotiques, un investisseur à long terme peut sûrement ne pas s’attarder à la première réduction de taux.

Toujours en vie

John Maynard Keynes a fait remarquer qu’au bout du compte, nous mourrons tous, tandis que Burton Malkiel et d’autres économistes nous ont dit que les fluctuations des prix des actifs à court terme sont aléatoires. Savoir où vous vous situez dans le spectre de l’incertitude quantique à l’avenir inévitable est le premier pas à faire pour déterminer sur quoi vous concentrer lorsque vous réfléchissez aux marchés.