Vous êtes-vous déjà demandé jusqu’à quel âge vous vivrez ? Que ce soit une superstition ou une réelle peur de la mort, nombre d’entre nous fuient la question comme la peste. La jeunesse se croit éternelle, mais à mesure que nous avançons en âge, la fin devient beaucoup trop plausible.

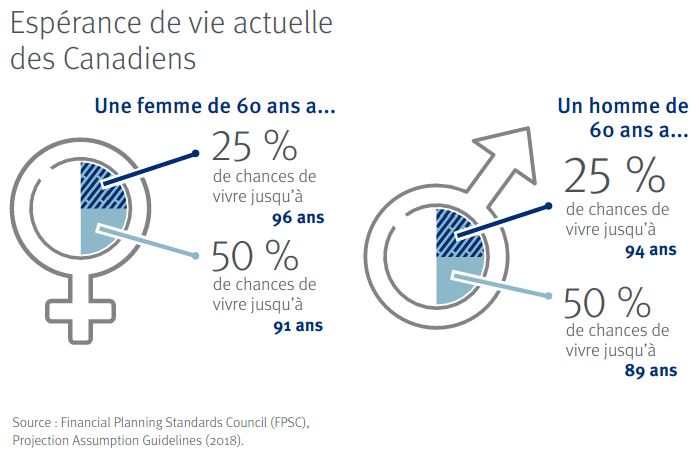

Fait intéressant, plus de 50 % des Canadiens adultes n’ont pas de testament ; la principale raison citée : ils n’aiment pas penser à la mort. Il est d’autant plus important d’aborder la question – et toutes ses répercussions – de façon rationnelle. Pourquoi ? Parce que l’espérance de vie des Canadiens s’est accrue du fait des avancées scientifiques, environnementales et médicales et des améliorations du mode de vie.

Une arme à double tranchant ?

Bien que pour la majorité d’entre nous une longévité accrue soit un bienfait, elle n’est pas sans défis. Parmi ceux-ci, notons le fait d’épuiser l’épargne retraite. Les problèmes de santé en sont un autre : les frais médicaux assumés par les personnes âgées de plus de 65 ans sont estimés à 5 400 $ par année et ils continueront probablement d’augmenter. Ce qui veut dire que les portefeuilles de placement des retraités doivent durer plus longtemps tout en générant des liquidités permettant de couvrir des frais de subsistance toujours plus élevés.

Redéfinir l’horizon de placement

Pendant bien longtemps, la planification de placement reposait sur une grande question : « À quel moment comptez-vous prendre votre retraite ? » Cette période (d’aujourd’hui jusqu’à la date présumée de la retraite) est devenue l’horizon de placement normalisé d’un portefeuille de placement. Elle déterminait globalement le niveau de risque acceptable : plus l’horizon de placement était grand, plus les risques l’étaient également, ce qui permettait de résister aux fluctuations des marchés et de dégager une croissance ultimement supérieure au fil du temps. Vers la fin de l’horizon de placement convenu, les risques étaient réduits progressivement en transférant les avoirs vers des actifs comportant peu, voire aucun risque, comme des certificats de placement garanti et des obligations. Cette façon de faire reposait sur la croyance selon laquelle une fois à la retraite, vous ne pourriez plus prendre de risques puisque vous auriez besoin de votre épargne pour financer votre retraite. Cette stratégie était beaucoup plus sensée lorsque l’âge moyen à la retraite était de 65 ans et que l’espérance de vie après n’était que de 5 à 8 ans. Cependant, une nouvelle approche s’impose étant donné que nos contemporains ont plutôt tendance à partir à la retraite vers l’âge de 63 ans et qu’ils vivent jusqu’à 80 ou à 90 ans (voire au-delà, les centenaires étant de plus en plus nombreux).

Planifier pour la retraite – et au-delà

Le portefeuille de placement d’aujourd’hui devrait idéalement miser sur deux éléments :

1. La production de liquidités fiscalement avantageuse pour assurer une retraite bien financée.

2. L’équilibre entre la préservation du capital et la croissance afin d’assurer la valeur à long terme de votre portefeuille à la retraite tout en compensant les aléas de l’inflation.

Le temps joue en votre faveur

Heureusement, une espérance de vie accrue s’accompagne aussi d’horizons de placement élargis. Ainsi, les retraités d’aujourd’hui profitent de la croissance à long terme des actions pour assurer la préservation de leur capital et leurs besoins en matière de revenus. Peu importe que vous souffliez vos 100 bougies ou non, tenir compte des probabilités et planifier vous permettra de vivre une retraite dorée.

Pour en savoir plus, communiquez avec moi dès aujourd’hui.