Points clés

- Au début de l’année, les marchés s’attendaient à plusieurs réductions de taux, mais le nombre de ces réductions a été revu à la baisse de façon significative et une divergence grandissante a vu le jour entre les grandes banques centrales.

- La Réserve fédérale américaine est probablement passée de première à retardataire; elle pourrait en effet être la dernière à abaisser les taux directeurs. Selon nous, cela aura des ramifications tant aux États-Unis qu’à l’échelle mondiale.

- Bien que les perspectives des réductions de taux fluctuent, une reprise du cycle de relèvements demeure très improbable. Or, la récente réévaluation des perspectives pourrait représenter une nouvelle occasion pour les investisseurs obligataires.

Parmi les quatre grandes banques centrales, [la Réserve fédérale américaine (Fed), la Banque centrale européenne (BCE), la Banque d’Angleterre et la Banque du Canada (BdC)], la dernière à avoir relevé les taux a été la BCE, en septembre 2023. Les autres ont laissé les taux inchangés depuis l’été dernier. Mais compte tenu de la nouvelle montée en flèche des taux de rendement des obligations, les investisseurs auraient peut-être raison de croire que nous sommes encore au cœur du cycle d’augmentations des taux par les banques centrales.

À un moment donné en janvier de cette année, les marchés tablaient sur près de sept baisses par la Fed en 2024, ce qui aurait fait passer les taux de 5,50 % à 3,75 %. Les attentes étaient semblables à l’égard des autres banques centrales du monde. Dans un revirement marqué, les marchés ont revu leurs prévisions et entrevoient maintenant seulement deux réductions de taux par la Fed cette année. De plus, ils ne s’attendent pas à ce que les taux descendent sous la barre des 4,00 % dans les trois prochaines années.

Comme le montre le graphique, l’idée selon laquelle tout cycle de réduction des taux sera de faible ampleur s’est propagée à l’ensemble des banques centrales. L’époque où les taux d’intérêt étaient nuls, voire négatifs, semble révolue.

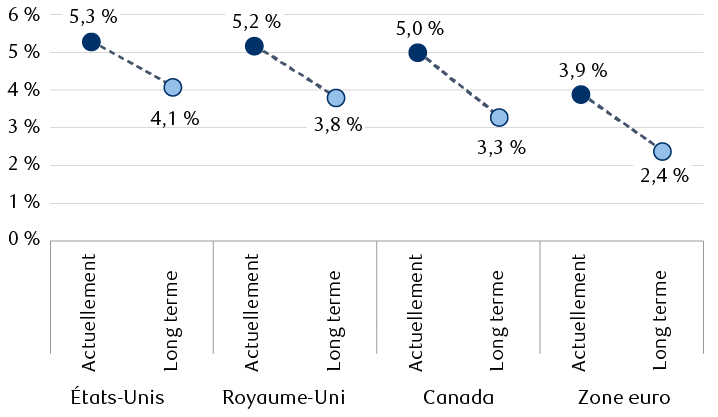

Le cycle de réduction de taux approchant, les marchés s’attendent à une réduction plus modeste des taux au cours des prochaines années

Le graphique montre les taux directeurs actuels des principales banques centrales par rapport à ce que le marché anticipe, qui donnent à penser que les banques abaisseront les taux au cours des prochaines années, selon les données sur les contrats à terme. Aux États-Unis, le taux directeur actuel de 5,3 % devrait tomber à 4,1 %. Au Royaume-Uni, le taux directeur actuel de 5,2 % devrait chuter à 3,8 %. Au Canada, le taux directeur actuel de 5,0 % devrait baisser à 3,3 %. Dans la zone euro, le taux directeur actuel de 3,9 % devrait diminuer à 2,5 %.

Remarque : Taux directeur selon les prévisions implicites à long terme du marché fondées sur les données sur des contrats à terme de 3 ans.

Sources : RBC Gestion de patrimoine, Bloomberg; données au 16 avril 2024.

Telles sont les sautes d’humeur des marchés

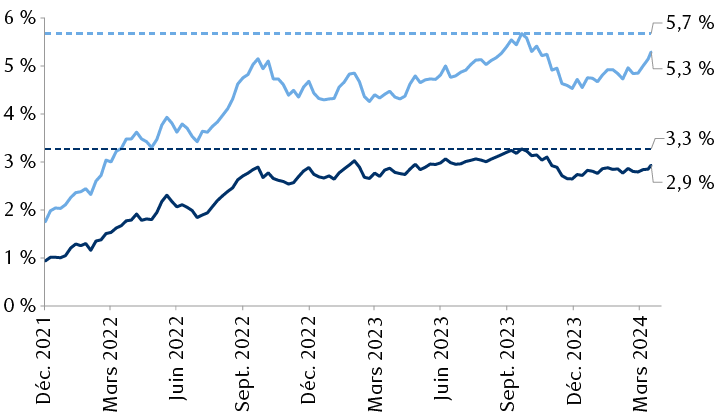

Sans surprise, l’inflation est au cœur de la question. L’atténuation des pressions inflationnistes dans la seconde moitié de 2023, tant aux États-Unis qu’à l’échelle mondiale, conjuguée aux commentaires conciliants des banques centrales, a fait chuter les taux de rendement des obligations. Toutefois, comme les données sur l’inflation ne se sont pas améliorées dans l’ensemble jusqu’ici en 2024, en particulier aux États-Unis, l’humeur des investisseurs s’est inversée. Comme le montre le deuxième graphique, après avoir reculé à des creux inégalés depuis plusieurs mois en décembre dernier, les taux de rendement des obligations sont peut-être maintenant sur le point de remonter aux sommets jamais vus en plus de dix ans atteints l’automne dernier.

Les taux de rendement des obligations américaines et mondiales pourraient atteindre de nouveaux sommets de plusieurs années

Le graphique linéaire montre les taux de rendement obligataires des indices U.S. aggregate bond et Global aggregate bond (excluant les États-Unis), qui comprennent les obligations d’État et les obligations de sociétés, depuis décembre 2021. Le taux de rendement des obligations américaines est maintenant de 5,3 %, comparativement à un maximum de 5,7 % pour la période. Le taux de rendement des obligations mondiales est maintenant de 2,9 %, comparativement à un maximum de 3,3 % pour la période.

Sources : RBC Gestion de patrimoine, indice Bloomberg U.S. Aggregate Bond, indice Bloomberg Global Aggregate Ex-USD Bond; données jusqu’au 16 avril 2024.

Repenser les perspectives

Les négociateurs ne sont pas les seuls à reconsidérer le futur des taux, les analystes y pensent aussi. D’ailleurs, en avril, RBC Marchés des Capitaux a apporté de nombreux changements à ses prévisions de taux. Alors qu’auparavant, on s’attendait à ce que la Fed soit la première à passer à l’action, certains pensent qu’elle pourrait maintenant être la dernière.

Réserve fédérale américaine (fourchette du taux directeur actuelle de 5,25 % à 5,50 %)

- Prévisions antérieures de RBC Marchés des capitaux : Trois réductions de taux cette année, portant le taux directeur dans une fourchette de 4,50 % à 4,75 % à compter de juin, et deux autres réductions en 2025, le portant à 4,00 %-4,25 %.

- Nouvelle projection : Une seule baisse de taux cette année, portant le taux directeur dans une fourchette de 5,00 % à 5,25 % en décembre, et deux autres baisses en 2025, le portant à 4,50 %-4,75 %.

- Pourquoi ce changement? Les récentes données sur l’inflation ont été plus élevées que prévu, ce qui ne donnera probablement pas à la Fed la « plus grande confiance que l’inflation est en voie d’atteindre 2 % » dont elle a besoin pour commencer à réduire les taux d’ici juin ou juillet. Cela dit, même si RBC Marchés des Capitaux ne s’attend pas à une réaccélération importante de l’inflation, ce sont les élections présidentielles de cet automne qui pourraient inciter la Fed à faire une pause et éviter d’amorcer le processus de réduction des taux à ses réunions de septembre et de novembre, ce qui ne laisserait que celle de décembre.

Nous reconnaissons que les prévisions de RBC quant à deux seules baisses de taux en 2025 sont très incertaines, mais elles reposent sur le principe que si l’économie américaine continue de progresser en décembre, comme elle l’a fait jusqu’à maintenant, il pourrait être difficile de justifier de multiples réductions « préventives ».

Banque centrale européenne (taux directeur actuel de 4,00 %)

- Prévisions de RBC Marchés des Capitaux inchangées : Première réduction en juin, deux autres cette année à 3,25 %, et trois autres en 2025 à 2,50 %.

- Aucun changement. Pourquoi? La BCE est la banque centrale qui a indiqué le plus clairement qu’elle visait toujours une réduction de taux en juin. Même si l’inflation a persisté ces derniers mois, la croissance économique a ralenti et l’allègement des pressions salariales devrait bientôt commencer à freiner l’inflation.

Banque d’Angleterre (taux directeur actuel de 5,25 %)

- Prévisions antérieures de RBC Marchés des capitaux : Première réduction en août, trois autres cette année à 4,25 %, et deux autres en 2025 à 3,75 %.

- Nouvelle projection : Première réduction en août, mais une seule de plus cette année à 4,75 %, et deux autres en 2025 à 4,25 %.

- Pourquoi ce changement? Même si les décideurs évoquent toujours des réductions de taux, les récentes données ont montré que l’économie se redresse plus tôt et plus fortement que prévu par la Banque d’Angleterre et RBC Marchés des Capitaux, ce qui justifie probablement une réduction plus modeste des taux cette année.

Banque du Canada (taux directeur actuel de 5,00 %)

- Prévisions de RBC Marchés des Capitaux inchangées : Première réduction en juin, trois autres cette année à 4,00 %, et quatre de plus en 2025 à 3,00 %.

- Aucun changement. Pourquoi? Selon nous, la BdC est la banque centrale qui a le plus de raisons de réduire les taux, compte tenu des perspectives économiques moroses et de la détérioration continue du marché de l’emploi, le taux de chômage ayant augmenté de 1,3 point de pourcentage par rapport au creux post-pandémie.

Les années 1990

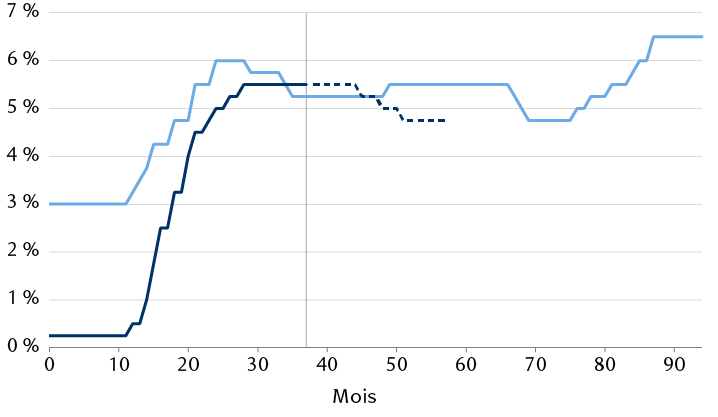

Les perspectives révisées de RBC Marchés des Capitaux en ce qui a trait à la Fed s’appuient notamment sur l’expérience économique des années 1990. La façon dont la Fed a mené sa politique monétaire pendant cette période a longtemps été considérée comme l’exemple à suivre. Après une vague de hausses de taux pour juguler l’inflation au début de la décennie, la Fed n’a ensuite opéré que quelques réductions dites « préventives » au milieu de la décennie, et l’économie a poursuivi sa progression jusqu’au début des années 2000, progression alimentée en grande partie par le boom technologique, lequel devrait rappeler quelques souvenirs.

Comme le montre le graphique suivant, les perspectives de RBC Marchés des Capitaux tablent sur des réductions similaires de 75 points de base. Mais il reste à voir s’il s’en suivra une reprise des augmentations de taux dans les années à venir. Ce serait là un exemple extrêmement rare où la Fed réussirait à opérer un atterrissage en douceur de l’économie, c’est-à-dire une hausse énergique des taux sans provoquer de récession.

Les perspectives révisées de RBC en ce qui a trait à la Fed reflètent les similitudes avec le cycle économique des années 1990

Le graphique linéaire compare la trajectoire du cycle de taux d’intérêt aux États-Unis de 1992 à 2001 au cycle actuel des taux d’intérêt, qui a commencé en 2022. En 1994, la Fed a rapidement relevé son taux directeur, le faisant passer de 3 % à 6 %, tandis qu’en 2022 et 2023, il est passé de 0,25 % à 5,25 %.

Remarque : Le graphique commence 12 mois avant la première hausse de chaque cycle de taux d’intérêt.

Sources : RBC Gestion de patrimoine et Bloomberg; données jusqu’au 16 avril 2024.

Le quoi, le pourquoi et le comment

Voilà le quoi et le pourquoi derrière la révision des perspectives quant aux décisions des banques centrales. Maintenant, comment les investisseurs devraient-ils procéder? Le nouvel épisode d’ascension des taux de rendement amène les investisseurs et les négociateurs à se demander encore une fois où devrait s’arrêter la vente et commencer l’achat. À notre avis, nous approchons de ce point. Les marchés, comme ils peuvent être enclins à le faire, pourraient être passés d’un extrême à l’autre, ou d’un nombre beaucoup trop élevé de réductions de taux au début de l’année à un nombre trop faible maintenant.

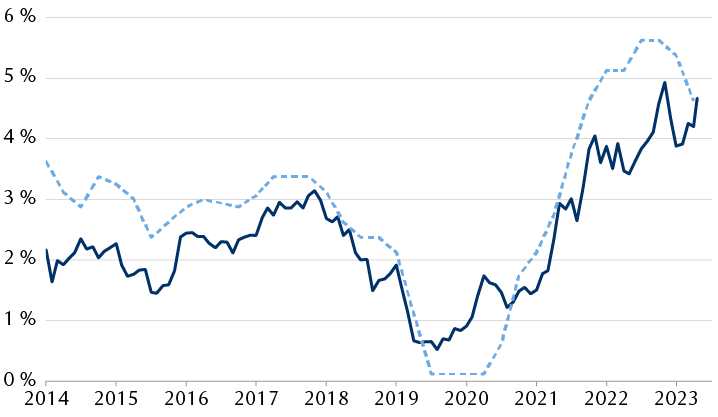

À notre avis, il est fort peu probable que la Fed, et certainement la plupart des banques centrales, augmente encore les taux; par conséquent, les indications que la Fed a formulées à l’issue de sa réunion de mars devraient toujours être un guide raisonnable quant au pic des taux. Le graphique sur la prochaine page montre le taux de référence des obligations du Trésor à 10 ans par rapport au pic du taux directeur attendu par la Fed pour les prochaines années, comme elle l’a indiqué dans son sommaire des projections économiques. Après une autre hausse marquée au début de 2024, les taux de rendement pourraient-ils encore augmenter?

Frapper le plafond?

Le taux des obligations du Trésor américain à 10 ans devrait rester inférieur aux prévisions de la Fed

Le graphique linéaire présente les taux de rendement des obligations du Trésor américain à 10 ans par rapport aux prévisions de la Fed à l’égard des taux directeurs à court terme. Pendant la majeure partie de la dernière décennie, le taux des obligations à 10 ans est resté inférieur aux prévisions de la Fed quant au sommet.

Remarque : Indique le niveau maximal des prévisions de taux d’intérêt sur un à trois ans de la Fed.

Sources : RBC Gestion de patrimoine, Bloomberg et Réserve fédérale américaine, données jusqu’au 16 avril 2024.

À la réunion de mars de la Fed, les prévisions médianes des décideurs ont montré que le taux des fonds fédéraux allait être ramené à 4,63 % cette année, soit à peu près là où se trouve actuellement le taux des obligations du Trésor à 10 ans. Or, si RBC Marchés des Capitaux a raison et que la Fed n’abaisse son taux directeur qu’au point médian de 5,13 %, le taux des obligations du Trésor à 10 ans pourrait augmenter et se rapprocher de ce niveau. Cette fourchette, d’environ 4,6 % à 5,1 %, constitue notre cible à court terme pour le taux à 10 ans, avant qu’il ne commence à reculer pour atteindre 4,30 % d’ici la fin de l’année, comme le prévoit actuellement RBC Marchés des Capitaux. Ce cadre pour évaluer les taux de rendement par rapport au taux directeur attendu de la Fed devrait généralement être valable pour le reste du monde aussi.

Aux investisseurs américains, nous leur recommandons maintenant de délaisser graduellement les liquidités et/ou les obligations à court terme au profit des obligations à plus long terme en 2024, mais aux investisseurs mondiaux, nous leur recommandons d’agir peut-être plus vite étant donné que les autres banques centrales réduiront les taux plus tôt.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.