Les contours de la politique budgétaire américaine commencent à se dessiner. Les démocrates à la Chambre semblent avoir les voix nécessaires pour adopter le projet de loi sur les infrastructures traditionnelles de 1 000 milliards de dollars, à condition que la Chambre et le Sénat acceptent un programme budgétaire global de l’ordre de 2 000 milliards de dollars.

Cela étant dit, la version définitive du projet de loi budgétaire global n’a pas encore été annoncée dans les détails. Même si certains programmes du projet initial de M. Biden passeront probablement à la trappe, il semble toutefois que l’approche générale consiste à réduire le montant des prestations – soit par des plafonnements, soit sous condition de ressources – ou encore à raccourcir la durée d’un programme, en accordant le financement pour quelques années, et non plus une décennie. Toute hausse d’impôts requise devrait aussi être inférieure aux propositions initiales.

Courir pour faire du surplace !

Nous estimons qu’il est important que les investisseurs tiennent compte d’une diminution probable des dépenses fédérales l’année prochaine, et ce, même avec les projets de loi envisagés. En l’absence de tout nouveau programme budgétaire, le Congressional Budget Office (CBO, c’est-à-dire le bureau du budget du Congrès des États-Unis) prévoit que les mesures de soutien public diminueront de près de 1 300 milliards de dollars en 2022, et connaîtront d’autres réductions en 2023. Cette contraction des dépenses, qui intervient directement dans le calcul du PIB, explique notamment pourquoi le CBO estime que l’économie américaine n’enregistrera qu’une croissance de 1,5 % en 2023. La législation actuellement à l’étude réduirait la ponction exercée sur la réduction des dépenses fédérales, sans pour autant, semble-t-il, l’éliminer entièrement à cause du déploiement pluriannuel de la plupart des programmes.

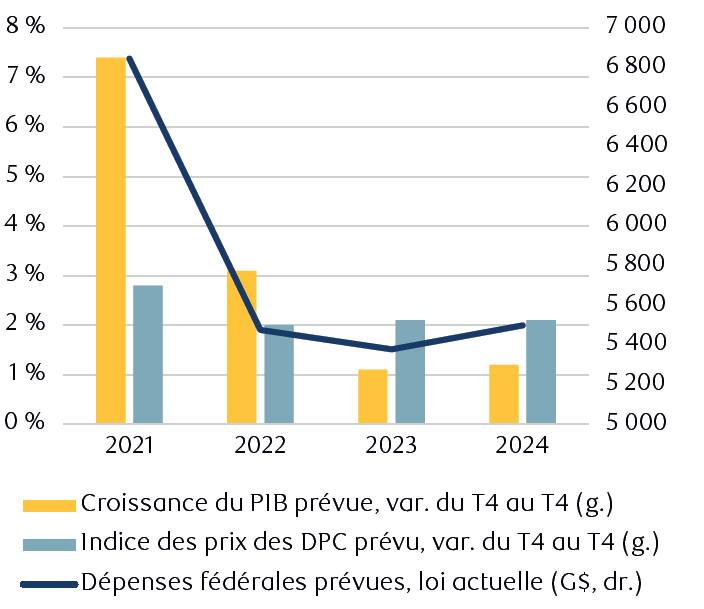

La prévision concernant le recul du PIB reflète la réduction future des dépenses fédérales

Le graphique montre la baisse prévue des dépenses fédérales entre 2021 et 2022, parallèlement à la diminution de la croissance prévue du PIB et de l’inflation des prix à la consommation. Selon cet ensemble de prévisions, les trois mesures se maintiennent à des niveaux inférieurs jusqu’en 2024.

Sources : Congressional Budget Office et RBC Gestion de patrimoine.

La demande pourrait se passer d’un élan fédéral – cela dépendra du comportement des ménages américains. Pendant la pandémie, les ménages ont accéléré le rythme auquel ils épargnaient et ont engrangé près de 1 800 milliards de dollars en remettant leurs dépenses de consommation à plus tard. Si ce trésor de guerre est consacré à des biens et services de consommation, la demande pourra probablement se passer d’un coup de pouce fédéral. Si, par contre, cette jolie somme reste épargnée, une réduction des pressions sur le PIB provoquées par la réduction des dépenses publiques sera sans doute utile. L’analyse se complique avec la répartition des ménages qui se sont enrichis, car ce sont ceux qui s’attachaient à épargner et à investir qui ont eu tendance à s’en tirer mieux pendant la pandémie.

Le dilemme croissance/inflation

Il se peut que la législation envisagée profite à certaines industries et à certains secteurs plus qu’à d’autres, et la pertinence à long terme de ces programmes dépend largement des convictions politiques de tout un chacun. Sur le seul plan des implications macroéconomiques à court terme, toutefois, le bien-fondé ou non de l’adoption de mesures budgétaires à ce stade se résume essentiellement à la manière de soupeser le risque relatif : inflation excessive ou croissance décevante ?

À notre avis, un accroissement des dépenses fédérales sera presque à coup sûr favorable à la croissance au cours des deux prochaines années. Sur le plan arithmétique, l’augmentation des dépenses fédérales a une incidence directe, à raison d’un dollar pour chaque dollar dépensé, sur le PIB. De plus, les types de programmes actuellement soumis au Congrès ont tendance à profiter aux ménages dont la propension à consommer est plus élevée ; il s’agit là d’un autre facteur intervenant directement dans le PIB. Même s’il est financé par une hausse d’impôts, l’effet net des modifications budgétaires envisagées contribuera probablement à la croissance dans un premier temps, même si un changement des mesures incitatives et des modes d’investissement pourrait prendre une autre tournure à long terme.

Cela dit, il se peut aussi qu’une augmentation de la consommation accélère l’inflation, et les dernières données indiquent déjà des hausses de prix plus élevées et plus persistantes que celles prévues par la Fed. Les marchés s’intéressent de plus en plus à une éventuelle augmentation durable des prix, les niveaux d’inflation attendus à moyen terme étant les plus élevés depuis près d’une décennie.

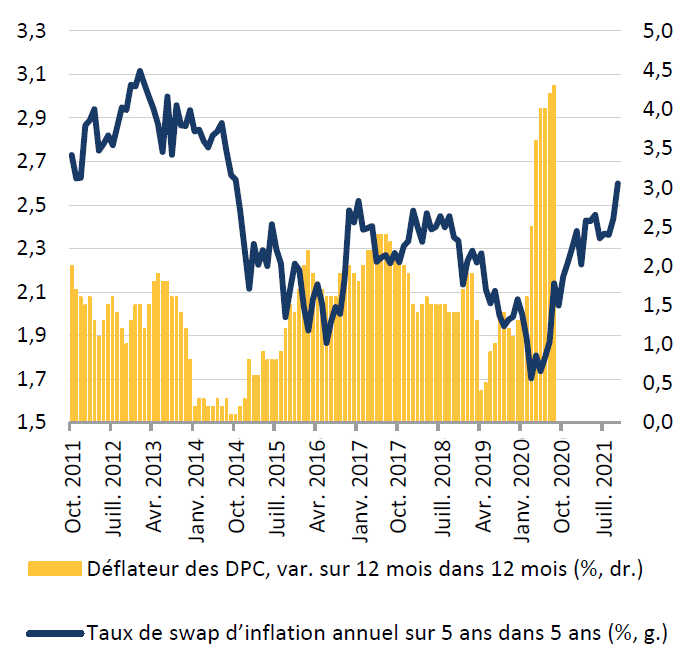

Une inflation de plus en plus attendue malgré un pouvoir prédictif faible

Le graphique montre le taux d’inflation à 5 ans dans 5 ans selon les swaps, un indicateur de l’inflation annuelle pendant une période de cinq ans débutant dans cinq ans. On compare le résultat à l’inflation réelle un an après que le niveau du swap à terme est observé. Le graphique montre un faible pouvoir prédictif des anticipations d’inflation réalisée dans les années qui suivent.

Le graphique montre le taux d’inflation à 5 ans dans 5 ans selon les swaps, un indicateur de l’inflation annuelle pendant une période de cinq ans débutant dans cinq ans. On compare le résultat à l’inflation réelle un an après que le niveau du swap à terme est observé. Le graphique montre un faible pouvoir prédictif des anticipations d’inflation réalisée dans les années qui suivent.

Sources : RBC Gestion de patrimoine, Bloomberg.

Mais il se peut que l’ampleur des préoccupations au sujet de l’inflation ne soit pas fondée. L’augmentation des prix « rigides » a bien plus traînassé que celle des prix plus souples, ce qui montre que l’inflation pourrait ne pas durer. Le taux d’accroissement des prix de base s’est aussi tassé : l’augmentation mensuelle de l’indice des prix à la consommation hors alimentation et énergie s’est timidement repliée pour n’atteindre que 0,2 %, ce qui cadre avec le contexte historique. Par ailleurs, les chiffres de l’inflation attendue – même ceux fondés sur le marché – ont tendance à être de piètres indicateurs de l’inflation réelle du fait de leur surestimation constante. Enfin, les cours plus élevés de l’énergie qui ont alimenté les récentes augmentations de prix ont par le passé constitué un indicateur clé d’une diminution des taux d’inflation à venir.

Ce scénario de stabilité des prix à moyen terme risque de ne pas se matérialiser si la montée des salaires commence à s’ancrer, ce qui entraînerait une spirale à la hausse des prix de la demande et des prix à la consommation. Le risque est bel et bien là, mais pour l’heure, tant le CBO que le Comité fédéral de l’open market (FOMC) qui fixe les taux considèrent que la période actuelle d’inflation est dans l’ensemble un épisode isolé ; les organismes estiment tous deux que l’indice de prix des dépenses de consommation personnelle augmentera de moins de 2,2 % en 2022. Si les salaires continuent leur progression, nous pensons que la Fed pourrait réagir en retirant plus vite les mesures d’assouplissement, ce qui dicterait probablement une hausse à court terme des taux d’intérêt, pour finalement redevenir maître des prix.

En rendant la demande fiable, une augmentation des dépenses du gouvernement fédéral pourrait faciliter la tâche de la Fed si elle avait besoin de relever les taux en normalisant la politique avec des effets récessionnistes moins prononcés.

Conclusion

Lors de l’évaluation par les investisseurs de la dynamique du budget fédéral, nous jugeons important que ceux-ci laissent de côté leurs préférences politiques pour évaluer les incidences macroéconomiques probables à court terme. Dans un tel scénario, il se peut que la législation présentée au Congrès ne risque pas de changer la donne à court terme sur le plan économique. Le montant global contribuera à amortir la baisse prévue des dépenses fédérales, mais puisque les répercussions devraient s’étaler sur de nombreuses années, l’apport à la croissance pour une année donnée sera probablement relativement faible. Dans l’ensemble, l’allègement de la ponction sur la croissance du PIB provenant de la diminution des dépenses fédérales vaudra probablement la peine de courir le risque d’accroissement de l’inflation. En revanche, si les augmentations de prix déclenchent des mesures anticipées de la part de la Fed, les avantages pour la croissance seront peut-être éphémères.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.