La croissance mondiale a repris de la vigueur au début de l’année. L’indice composé mondial des directeurs d’achat J.P. Morgan, un indicateur fondé sur des sondages qui met en lumière la conjoncture économique dans les secteurs de la fabrication et des services, s’est établi à 51,8 en janvier, soit son plus haut niveau depuis juin 2023, contre 51,0 en décembre. Un examen sous la surface révèle toutefois une divergence grandissante dans les tendances de croissance des principales économies.

Le rendement supérieur de l’économie américaine se poursuit

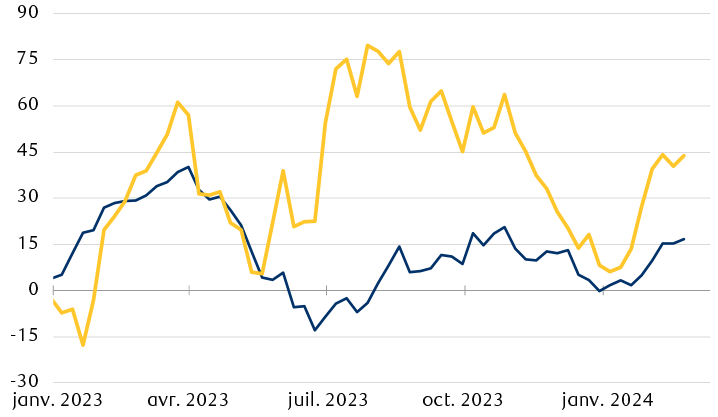

Graphique linéaire montrant les indices des surprises de l’économie dans le monde et aux États-Unis à compter de janvier 2023. En 2023, la croissance mondiale a été largement supérieure aux attentes, les données économiques aux États-Unis affichant constamment des surprises positives. Cette dynamique d’« exceptionnalisme aux États-Unis » se poursuit en 2024.

Remarque : Les indices de surprises mesurent la façon dont les données économiques se comparent aux prévisions consensuelles.

Sources : RBC Gestion de patrimoine et Bloomberg; données jusqu’au 23 février 2023.

Exceptionnalisme aux États-Unis

La vigueur persistante du marché de l’emploi a permis à l’économie américaine de se solidifier par rapport à ses pairs. Les États-Unis ont créé près de 1,5 million d’emplois nets au cours des six derniers mois, le taux de chômage s’approchant de son plus bas niveau depuis plusieurs décennies, à 3,7 %, et les gains salariaux réels (ajustés en fonction de l’inflation) ont finalement fait des progrès importants, à mesure que l’inflation diminue. Un autre facteur positif récent a été la croissance de la productivité (travailleurs produisant plus par heure travaillée). Mesurée en production horaire, la productivité du travail aux États-Unis a augmenté à un taux annualisé de 3,2 % au quatrième trimestre de 2023. Il s’agit de la troisième amélioration importante consécutive de la productivité, qui fait suite à des hausses de 4,9 % et de 3,6 % au cours des deux trimestres précédents.

Ces facteurs donnent à penser que les dépenses de consommation – un pilier de l’économie américaine qui représente environ 70 % du PIB – devraient continuer de contribuer à la croissance à court terme. Selon les projections du modèle GDPNow de la Réserve fédérale d’Atlanta, le PIB réel des États-Unis pourrait augmenter d’environ 3 % par rapport au trimestre précédent au premier trimestre de 2024, ce qui est conforme à son taux de croissance moyen de 3 % de la seconde moitié de 2023 et nettement supérieur aux attentes consensuelles de 0,1 % pour la zone euro, 0,5 % pour le Canada et le Japon, et 1,3 % pour la Chine.

À notre avis, cette divergence est en grande partie attribuable aux variations de la sensibilité des économies mondiales aux taux d’intérêt et aux conditions du commerce mondial. Comparativement à leurs pairs économiques, les États-Unis sont moins sensibles à la hausse des coûts d’emprunt; le ratio dette/revenu disponible des ménages américains, qui s’établit à 97,3 %, est près de son plus bas niveau depuis le début des années 2000, et la majeure partie de cette dette des ménages comprend des prêts hypothécaires immobilisés à taux fixe de 30 ans de moins de 5 %. Le pays de l’Oncle Sam est également plus à l’abri des événements défavorables dans le commerce mondial, car les exportations ne représentent que 11 % de son économie.

Les réductions de taux peuvent attendre

Comme l’inflation s’est repliée dans les principales économies, les banques centrales ont commencé à jeter les bases d’un éventuel changement de politique monétaire. Toutefois, l’ampleur et le moment des éventuelles baisses de taux d’intérêt demeurent très incertains. Selon nous, cette situation sera en grande partie influencée par les données sur l’inflation et le marché de l’emploi que les décideurs surveillent de très près : les prix des services et la croissance des salaires.

Aux États-Unis, les décideurs de la Réserve fédérale américaine (Fed) ont repoussé les attentes ambitieuses du marché à l’égard des baisses de taux, exprimant leur scepticisme quant aux conditions en place pour un retour durable à une inflation de 2 %. Cette situation, conjuguée à la récente série de données économiques et inflationnistes supérieures aux prévisions, a incité les marchés à réviser leurs prévisions de taux d’intérêt.

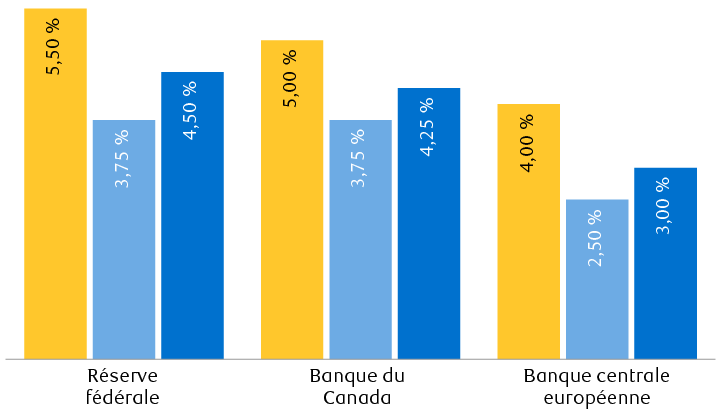

Les attentes à l’égard des taux d’intérêt ont été repoussées

Prévisions des taux directeurs implicites par le marché

Graphique à barres montrant l’évolution des cours boursiers en fonction des baisses de taux des banques centrales depuis la mi-janvier. En janvier, les marchés prévoyaient que la Fed abaisserait son taux directeur à environ 3,75 % d’ici la fin de l’année. Maintenant, les marchés prévoient que la Fed abaissera son taux directeur à seulement 4,50 %, comparativement à 5,50 % actuellement. Toujours en janvier, les marchés prévoyaient que la Banque d’Angleterre et la BCE abaisseraient leurs taux à environ 3,75 % et 2,50 %, respectivement, d’ici la fin de l’année. Aujourd’hui, les marchés prévoient que la Banque d’Angleterre et la BCE réduiront leurs taux à 4,25 % et à 3,00 %, respectivement, alors que les taux directeurs actuels sont respectivement de 5,00 % et de 4,00 %.

Sources : RBC Gestion de patrimoine et Bloomberg; données jusqu’au 23 février 2023.

Pas plus tard qu’à la mi-janvier, les prix des contrats à terme ont montré que les marchés s’attendaient à ce que la Fed réduise son taux directeur de 5,50 % à 3,75 % d’ici la fin de l’année, au moyen d’une série de sept réductions à compter de mars. Les marchés des contrats à terme anticipent maintenant une première baisse de taux par la Fed en juin et un taux de référence d’environ 4,50 % à la fin de l’année. Au cours des 30 dernières années, le délai moyen entre la dernière hausse de taux de la Fed et la première réduction a été de 10 mois; si l’on suppose que la hausse de taux de juillet 2023 a été la dernière du présent cycle, la première baisse pourrait avoir lieu en mai ou juin si cette tendance se maintient. Compte tenu de la vigueur renouvelée du marché de l’emploi, nous croyons que les risques actuels sont des réductions moins nombreuses et un début ultérieur du cycle d’assouplissement.

L’évolution du contexte des placements

L’économie mondiale évolue dans un contexte marqué par une gamme évolutive de résilience et de défis. Toutefois, selon les prévisions consensuelles actuelles de Bloomberg, l’année 2024 devrait être meilleure que l’année 2023, et la croissance prévue des bénéfices est de 7,5 % pour l’indice MSCI Monde tous pays. L’expansion de l’économie devrait permettre aux sociétés d’augmenter leurs bénéfices au cours des prochains trimestres et soutenir les marchés boursiers, même si la forte remontée depuis octobre dernier et les valorisations plus élevées qui en découlent ont possiblement permis d’anticiper ces perspectives optimistes. En plus de produire des bénéfices, la possibilité que les actions génèrent des gains supérieurs à la moyenne au cours des 12 prochains mois dépend aussi, selon nous, de la possibilité de maintenir ou d’augmenter les ratios de valorisation élevés.

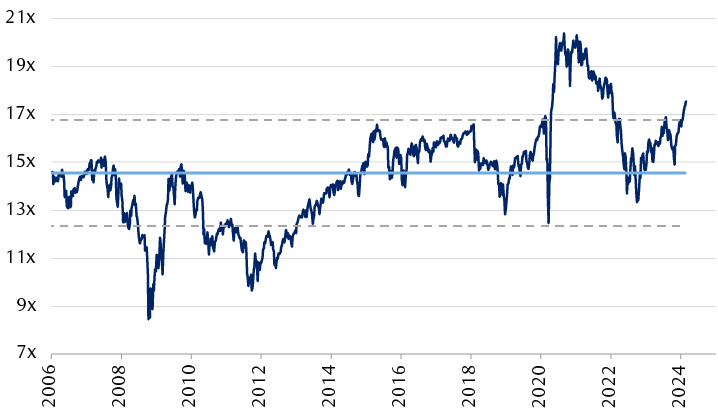

Les valorisations peuvent-elles augmenter?

Ratio cours/bénéfice prévisionnel de l’indice MSCI Monde tous pays

Graphique linéaire montrant le ratio cours/bénéfice prévisionnel des actions mondiales, établi par l’indice MSCI Monde tous pays. L’indice est actuellement évalué à 17,5 fois le ratio cours/bénéfice prévisionnel, qui est passé d’environ 15 fois depuis octobre 2023, et se trouve maintenant à plus d’un écart-type au-dessus de sa moyenne à long terme de 14,6 fois.

Sources : RBC Gestion de patrimoine et Bloomberg; données jusqu’au 23 février 2023.

Par ailleurs, nous continuons de repérer des occasions sur les marchés des titres à revenu fixe. Les points d’entrée sont très importants pour les obligations, car l’histoire montre que les taux de rendement de départ sont fortement corrélés avec les rendements subséquents. La hausse généralisée des taux de rendement depuis le début de l’année a légèrement amélioré le profil risque-rendement de nombreux marchés obligataires, selon nous. Même si les taux de rendement obligataires globaux demeurent à des niveaux qui pourraient permettre aux obligations de constituer une source de rendement adéquate dans les portefeuilles à moyen terme (voir le graphique ci-dessous), nous croyons que les investisseurs devraient envisager une approche sélective à l’égard des obligations de sociétés, compte tenu de la rémunération médiocre offerte pour la prise de risque de crédit.

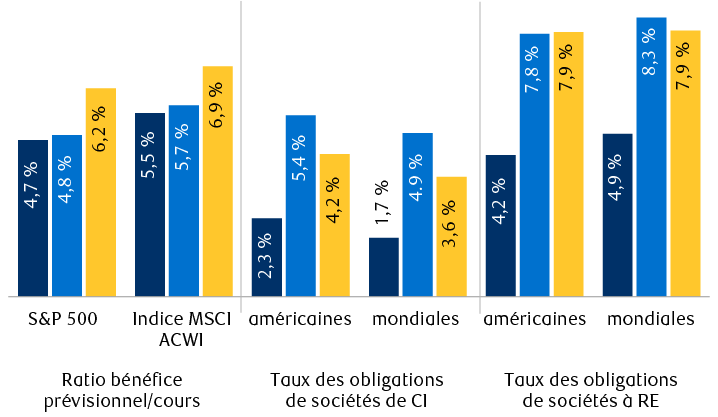

Valorisations à l’échelle des principales catégories d’actif

Le graphique à barres illustre l’actuel ratio bénéfice prévisoonnel/cours de l’indice MSCI Monde tous pays et de l’indice S&P 500, ainsi que le pire rendement de l’indice Bloomberg U.S. Corporate, de l’indice Bloomberg Global Agg Credit, de l’indice Bloomberg U.S. Corporate High Yield, et de l’indice Bloomberg Global Corporate High Yield, comparativement à leur niveau au 1er janvier 2022 et à leur moyenne depuis 2002. En termes relatifs, le rendement supplémentaire que les actions ont procuré par rapport aux obligations de sociétés a fortement diminué au cours des 25 derniers mois.

* Le ratio bénéfice/cours est l’inverse du ratio cours/bénéfice prévisionnel. Le rendement en revenu des obligations renvoie au pire rendement de l’indice Bloomberg U.S. Corporate, de l’indice Bloomberg Global Agg Credit, de l’indice Bloomberg U.S. Corporate High Yield et de l’indice Bloomberg Global Corporate High Yield. CI = catégorie investissement, RE = rendement élevé.

Sources : RBC Gestion de patrimoine et Bloomberg; données jusqu’au 23 février 2023.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.