Malgré la dure réalité des pertes croissantes sur les prêts immobiliers, nous pensons que certaines personnes font preuve d’une bonne dose d’hyperboles. Nous analysons le problème avant d’affirmer que le système bancaire américain dans son ensemble est sain et en mesure de composer avec la volatilité imminente.

Les activités bancaires de base sont banales. Les dépôts sont transformés en prêts, les prêts génèrent des flux de trésorerie, les déposants sont remboursés et tout le cycle recommence. La situation est un peu plus compliquée pour les investisseurs en actions et en obligations, mais pas de beaucoup.

Lorsque tous ces événements se déroulent bien, ils ne figurent pas aux nouvelles. Nous estimons qu’il est donc déconcertant de voir les petites banques américaines faire les manchettes. Cette vague de baisse des cours boursiers des banques régionales survient dans un contexte de préoccupations à l’égard de l’exposition des banques à l’immobilier commercial, en particulier aux immeubles de bureaux et de détail qui ont souffert de l’évolution des habitudes de travail et de magasinage.

Les titres bancaires reculent; ils demeurent au-dessus de leurs récents creux

Malgré une baisse de 11 % en sept jours, l’indice est supérieur à la médiane à court terme

Graphique linéaire montrant le rendement de l’indice KBW Regional Bank – un indice des titres bancaires régionaux – et la médiane de 92,93 pour la période du 13 janvier 2023 au 7 février 2024. Le graphique montre une baisse de 11 % entre le 30 janvier 2024 et le 7 février 2024; les données les plus récentes étaient de 96,49.

Sources : RBC Gestion de patrimoine et Bloomberg; données jusqu’au 7 février 2024.

Des problèmes? Oui. Des catastrophes? Non.

Contrairement à la plupart des prédictions pessimistes qui sont émises de temps à autre, il y a selon nous une part de vérité dans ce qui se produit avec l’immobilier commercial. Les pertes sont bien réelles et leur incidence se fera sentir. En même temps, nous pensons que les rapports de presse brossent un portrait trop large de la situation. Il existe d’énormes différences entre les événements de 2008, par exemple, et les résultats raisonnables et probables des banques à l’heure actuelle.

Pour ce qui est des banques cotées en bourse, nous croyons qu’il est très peu probable que les grandes banques subissent des tensions, et nous ne sommes pas préoccupés par la solvabilité de l’ensemble du système bancaire. Nous croyons plutôt que certaines petites banques devraient subir des tensions, car la hausse des pertes sur créances pourrait entraîner une mobilisation de capitaux qui, à son tour, exercerait des pressions sur les prix des titres. De plus, nous ne serions pas étonnés de voir les grandes banques bien nanties s’emparer des prêteurs en difficulté du segment de l’immobilier commercial à des prix réduits.

En résumé, nous ne sommes pas d’avis que les choses se passent exactement comme d’habitude, mais plutôt que les problèmes des petites banques seront résolus comme d’habitude, cette fois-ci en grande partie par le processus capitaliste normal de réaffectation des ressources.

Les réalités difficiles d’abord

L’immobilier commercial représente un problème important. Les projets sont conclus et les propriétés sont vendues bien en deçà des niveaux récemment évalués. Les prêteurs bancaires, qui sont habituellement les premiers en ligne pour le remboursement, vont presque certainement faire mieux que les promoteurs de projets et les prêteurs de rang inférieur. Toutefois, « mieux » ne veut pas dire la même chose que « bon » et nous nous attendons à des pertes notables dans le système bancaire. Selon le National Bureau of Economic Research (NBER), les banques américaines détiennent dans l’ensemble environ 2,7 billions de dollars en prêts immobiliers commerciaux. On ne parle pas ici d’un enjeu monté de toutes pièces pour vendre des journaux.

Non seulement la taille de l’exposition à l’immobilier commercial est un problème pour les banques, mais la situation diffère fondamentalement des problèmes de financement qui ont frappé les prêteurs régionaux en mars dernier. Après la faillite de la Silicon Valley Bank, il a fallu financer de bons actifs lorsque les déposants sont partis. C’est la raison pour laquelle les banques centrales existent et la Réserve fédérale peut accorder des prêts pour apaiser les craintes (et elle a fini par le faire). L’an dernier, nous avons repoussé l’idée selon laquelle il y avait une crise, en grande partie parce que la solution nous semblait évidente et facile à mettre en œuvre. Nous étions d’avis qu’après celle de SVB, les faillites bancaires étaient un choix politique et non une exigence économique.

Cette fois-ci, toutefois, nous ne sommes pas aux prises avec un déséquilibre de financement facile à résoudre, mais plutôt avec un véritable problème : l’affectation des pertes sur créances qui ont mal tourné et pour lesquelles les banques ne récupéreront jamais le plein montant du prêt initial.

Ces pertes sont d’abord attribuables au capital. Aux États-Unis, une banque dotée de réserves profondes et bien capitalisée disposera d’assez de capitaux propres pour couvrir une perte d’environ 10 % de ses actifs. Certaines en ont plus, d’autres un peu moins. Même en période de récession, c’est habituellement amplement suffisant pour composer avec les pertes sur créances, mais les tensions imprévues peuvent rapidement rendre les calculs difficiles : même si un pourcentage relativement négligeable de 3 % de l’actif est lié aux prêts d’immeubles de bureaux les plus problématiques, par exemple, un simple calcul montre que quelque 25 % du capital de la banque pourrait être à risque de défaillance généralisée et de faible recouvrement.

Toute institution qui subirait de telles pertes serait probablement forcée de réduire ses dividendes et de prendre d’autres mesures pour assainir son bilan et apaiser les organismes de réglementation. Toutefois, nous estimons qu’il est essentiel qu’une banque qui se trouve dans cette situation demeure solvable (nous parlons de blessures graves, pas nécessairement mortelles).

Le soleil se lèvera demain

Malgré les problèmes réels dans le secteur, il existe aussi à notre avis une bonne dose de démesure.

Tout d’abord, il existe une incroyablement large gamme d’immobilier commercial, allant des entrepôts frigorifiques aux immeubles d’appartements. Les préoccupations actuelles portent sur les trois principaux types de prêts suivants : prêts immobiliers de bureaux, prêts immobiliers de détail et prêts liés aux logements multifamiliaux. Toutefois, même au sein de cet ensemble d’actifs, les résultats probables varient considérablement d’une propriété à l’autre. Le chiffre de 2,7 billions de dollars du NBER représente une exposition maximale théorique; le risque pratique dans le système bancaire, selon nous, ne représente qu’une petite fraction de ce montant.

Fait tout aussi notable, les risques liés aux prêts les plus importants ont été répartis au moyen de la titrisation et d’autres mécanismes de transfert. Mis à part les fonds spécialisés, très peu d’investisseurs que nous connaissons accordent une pondération importante aux segments les plus perturbés de l’immobilier commercial. Nous croyons que cette situation réduit – mais n’élimine pas nécessairement – la pression de vendre des actifs à des prix fortement abaissés et diminue les probabilités de contagion, où les pertes dans un segment entraînent des ventes forcées dans d’autres marchés.

Voir grand ou rester à la maison?

Dans l’ensemble, nous croyons que le système bancaire dispose d’un capital suffisant pour absorber une dépréciation complète du total de 2,7 billions de dollars investis dans l’immobilier commercial, bien que cette situation drainerait essentiellement tous les capitaux du système. Le problème, bien sûr, est que la répartition du capital ne correspond pas nécessairement à la répartition des pertes probables. Selon nous, ce problème est particulièrement aigu chez les petits prêteurs.

Pour commencer, les petites banques sont les principaux joueurs dans le segment de l’immobilier commercial. Selon le NBER, les banques ayant un actif de moins de 1,4 milliard de dollars comptent pour environ 419 milliards de dollars de l’exposition du système bancaire à ce segment, ce qui correspond à environ 25 % des actifs bancaires de plus petite taille, d’après nos calculs. En termes absolus, les plus grandes banques – celles qui ont un actif de plus de 250 milliards de dollars – ont une plus grande exposition à l’immobilier commercial, mais celui-ci représente moins de 5 % de leurs placements globaux, selon les données du NBER.

La dépendance des petites banques à l’égard de l’immobilier commercial est double. Non seulement elles constatent d’importantes dépréciations sur les prêts existants, mais les pressions exercées par les investisseurs font en sorte qu’il leur est difficile d’accorder des nouveaux prêts de façon dynamique, ce qui réduit les bénéfices et rend plus difficile le renflouement des coffres. En comparaison, les grandes banques comptent sur des sources de revenus diversifiées et l’incidence de la diminution des prêts immobiliers commerciaux est, en moyenne, à peine perceptible.

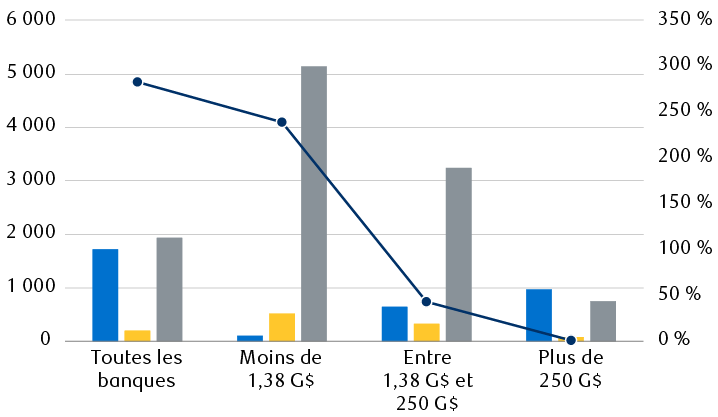

Un grand nombre de banques présentent un risque de crédit immobilier, mais il est inférieur pour les grandes banques

Graphique à barres montrant l’exposition à l’immobilier commercial, mesurée en pourcentage de l’actif et par rapport à une position hypothétique de 10 % du capital, en fonction de la taille de la banque. Les données indiquent que les banques ayant un actif de moins de 1,38 milliard de dollars sont celles qui ont la plus forte exposition à l’immobilier commercial, tandis que les banques ayant un actif de 250 milliards de dollars et plus ont la plus faible exposition au secteur. Le graphique montre également qu’il y a environ 4 000 banques dont l’actif est inférieur à 1,38 milliard de dollars, environ 725 banques dont l’actif se situe entre 1,38 milliard de dollars et 250 milliards de dollars et seulement 13 banques dont l’actif est supérieur à 250 milliards de dollars.

Source : RBC Gestion de patrimoine, National Bureau of Economic Research; données jusqu’au 31 décembre 2022

Les préoccupations des déposants et des investisseurs à l’égard de l’exposition des petites banques à une catégorie d’actif en difficulté augmentent également le risque que des fonds soient retirés de ces institutions, comme ce fut le cas après la dégringolade de Silicon Valley Bank. Cette fois-ci, toutefois, il ne sera pas aussi facile pour la Fed d’intervenir et de fournir de l’aide, étant donné les préoccupations entourant le remboursement final des prêts, un facteur qui n’apparaissait pas dans la tourmente des titres du Trésor de l’an dernier. Même les banques qui continuent de trouver du financement pourraient devoir le payer plus cher, ce qui accroît les tensions financières. Une bonne nouvelle que nous entrevoyons pour ces banques est qu’après la fuite des déposants de l’an dernier, il y a lieu de croire que les déposants restants sont plus fidèles et qu’ils pourraient continuer de faire affaire avec leur banque malgré les manchettes négatives.

Un dernier problème, en particulier pour les plus petites banques locales, est la concentration des prêts. La taille moyenne des prêts dans le segment de l’immobilier commercial est beaucoup plus élevée que dans le secteur des services bancaires de détail, de sorte que même quelques prêts problématiques peuvent avoir une incidence importante sur les résultats et le capital d’une petite banque. À titre d’exemple, New York Community Bank a récemment fait les manchettes après une augmentation de près de 9 fois de ses provisions pour pertes sur prêts, attribuable en partie à deux crédits immobiliers commerciaux, ainsi qu’à l’augmentation des réserves pour l’ensemble du portefeuille de prêts. Il s’agit d’une institution qui possède un actif de plus de 100 milliards de dollars; pour une petite banque locale, un seul prêt douteux pourrait avoir une portée importante.

Beaucoup de trajectoires possibles

Malgré les réalités et les risques, nous croyons qu’il est peu probable que les banques fassent faillite de manière généralisée en raison de leur exposition à l’immobilier commercial. Selon nous, les petites banques subissent des pressions sur deux fronts : l’augmentation des pertes sur les prêts immobiliers commerciaux réduit les niveaux de capital, tandis que le financement plus coûteux et la réduction des occasions de prêt nuisent aux bénéfices. Cette situation pourrait mener à certaines faillites bancaires, mais nous n’entrevoyons rien qui viendrait faire indûment pression sur les mécanismes existants visant à résoudre les problèmes des banques.

En revanche, nous estimons que les plus grandes banques se tireront probablement bien d’affaire si l’immobilier commercial subit un repli, car leur exposition relative inférieure et leur financement moins cher leur permettront de profiter d’occasions. Nous croyons que le système bancaire américain est sain et qu’il sera en mesure de composer avec la volatilité probable de l’immobilier commercial.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.