Points clés

- Les actions de croissance sont un élément important de la plupart des portefeuilles à moyen et à long terme, en raison de leurs rendements dominants.

- Nombre d’investisseurs observent des barrières élevées liées aux paramètres fondamentaux que les sociétés de croissance devront franchir, à la suite des excellents rendements d’au moins 10 % affichés en 2023.

- Le rendement historique du NASDAQ dans le contexte de l’introduction de nouvelles technologies pourrait fournir des indices de rendement potentiel.

Aussi pénible qu’ait été l’année 2022, elle n’a été que la deuxième année de rendements négatifs pour le segment des titres de croissance depuis 2008, 2018 ayant été l’autre piètre année avec une baisse de 3 %. Les rendements des titres de croissance font rarement dans la demi-mesure. Depuis 1994, les actions de croissance ont produit des rendements positifs 80 % du temps. Les rendements annuels étaient supérieurs à 20 % pendant 43 % du temps, huit années ont été caractérisées par des rendements positifs de plus de 30 %, alors que seulement deux années ont enregistré un recul de plus de 30 % (en arrondissant la baisse de 29,8 % de l’an dernier). Le graphique ci-dessous montre l’ampleur des rendements annuels au cours de cette période.

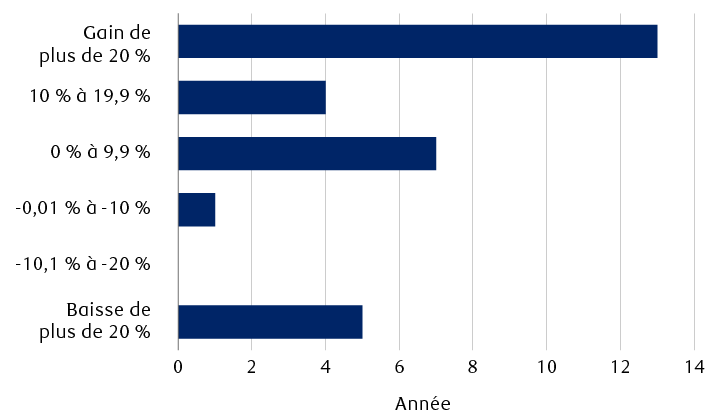

L’indice de croissance Russell 1000 a enregistré un rendement annuel positif au cours de 24 des 30 dernières années

Le graphique à barres présente les rendements annuels de l’indice de croissance Russell 1000 pour les 30 dernières années en fonction du pourcentage de gains ou de pertes par année. L’indice a enregistré des rendements positifs pendant 24 des 30 dernières années. Les rendements ont dépassé 20 % pour 13 années. Des rendements allant entre 10 % et 19,9 % ont été enregistrés pour quatre années. Des rendements allant entre 0 % et 9,9 % ont été enregistrés pour sept années. Un rendement négatif se situant entre -0,01 % et -10 % a été obtenu pour une année, et aucun rendement négatif se situant entre -10,1 % et -20 % n’a été enregistré. L’indice a reculé de plus de 20 % au cours de 5 de ces 30 années.

Sources : RBC Gestion de patrimoine, FactSet; données prises en compte jusqu’au 31 décembre 2023.

Bons rendements, grandes attentes

Le taux de croissance annuel composé (TCAC) de l’indice de croissance Russell 1000 s’est établi en moyenne à 18 % au cours des cinq dernières années. Ces rendements peuvent naturellement soulever la question suivante : « Quels types de sociétés tendent à faire partie de ce groupe d’élite – les actions de croissance – et pourquoi un investisseur devrait-il supporter la volatilité extrême qui peut accompagner ces placements? »

Bien que les définitions de ce qui constitue un titre de croissance soient nombreuses, la plupart des sociétés de croissance satisfont plusieurs (voire l’ensemble) des critères suivants :

- La croissance annuelle des revenus de la société est constante et supérieure à la croissance globale de l’économie, habituellement mesurée par rapport au produit intérieur brut (PIB) ou à l’indice S&P 500.

- Les taux de croissance des revenus surpassent l’ensemble du secteur dans lequel la société exerce ses activités.

- La croissance du chiffre d’affaires, des revenus et des flux de trésorerie disponibles devrait se maintenir à des niveaux élevés grâce à des initiatives et à des stratégies propres à l’entreprise qui font croître la part de marché et les marchés finaux.

- Les sociétés axées sur la croissance sont souvent en mesure de maintenir des taux de croissance supérieurs plus longtemps que ce que la plupart des investisseurs prévoient, en s’appuyant sur des modèles d’affaires qui profitent de la croissance à long terme plutôt que de la croissance cyclique. La croissance à long terme est soutenue par des facteurs, des thèmes et des technologies qui changent souvent de façon importante la façon dont les gens vivent et travaillent et dont les sociétés exercent leurs activités. La « croissance cyclique » se rapporte aux sociétés qui sont fortement influencées par le cycle économique.

- Les investisseurs ont tendance à faire preuve de moins de discernement à l’égard des sociétés axées sur la croissance et à accepter plus facilement leurs valorisations plus élevées. Les mesures d’évaluation courantes comprennent le ratio cours/bénéfice (C/B), le ratio valeur d’entreprise/ventes (VE/ventes), qui est souvent utilisé lorsque les sociétés n’ont pas de bénéfices (par exemple, Amazon lors de ses six premières années d’existence, même si son bénéfice d’exploitation a vraiment commencé à augmenter après 2015); le ratio valeur d’entreprise/bénéfices avant intérêts, impôts, dépréciation et amortissement (une autre mesure d’évaluation de rechange lorsque le bénéfice demeure négatif, mais que la société est rentable avant intérêts et impôts); ou la valeur de l’entreprise par rapport aux flux de trésorerie disponibles.

- Les sociétés axées sur la croissance exercent généralement leurs activités dans les secteurs de la technologie de l’information, de la consommation discrétionnaire, des soins de santé et des produits industriels. La pondération respective de ces secteurs dans l’indice de croissance Russell 1000 est de 52 %, 19 %, 10 % et 10 %.

Une conjoncture différente en 2024

En rétrospective, les forces derrière le balancier des rendements des titres de croissance depuis la correction de 2022 jusqu’à la remontée de 2023 étaient en place au début de l’année dernière.

Premièrement, la confiance des investisseurs a commencé l’année à des niveaux aussi bas que lors de la grande crise financière de 2008-2009. Un tel niveau de pessimisme extrême s’est toujours avéré insoutenable et précède souvent une période de rendements très supérieurs.

Deuxièmement, le facteur de croissance a tendance à surpasser celui de valeur lorsque les taux des obligations du Trésor à 10 ans diminuent. En réalité, le taux des obligations du Trésor à 10 ans a commencé 2023 à 3,88 % et – fait intéressant – a terminé l’année au même niveau. La relation est illustrée dans le tableau ci-dessous.

Au fil de l’année, les investisseurs sont devenus plus optimistes, car l’inflation a ralenti et ils anticipaient que la Réserve fédérale allait mettre fin à son cycle de hausse et procéder à des réductions en 2024. Cette promesse de baisse future des taux d’intérêt a soutenu de plus en plus la croissance tout au long de l’année. Il en a été de même pour l’excellente apparition de l’intelligence artificielle (IA) et de l’IA générative. Le lancement de ChatGPT à la fin de novembre 2022 a été un coup de théâtre qui a permis de relancer le secteur des technologies en 2023.

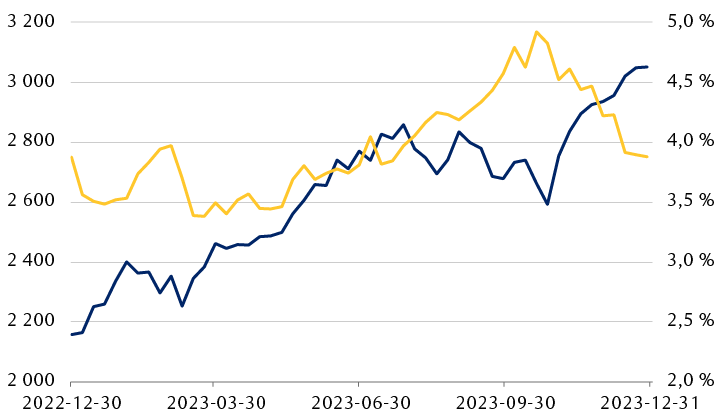

Cours de l’indice de croissance Russell 1000 par rapport au taux des obligations du Trésor à 10 ans en 2023

Le graphique linéaire compare l’indice de croissance Russell 1000 et le taux de rendement des obligations du Trésor américain à 10 ans en 2023. Le taux des obligations du Trésor à 10 ans a commencé l’année à 3,88 % et l’a terminée au même niveau, atteignant un creux de 3,29 % à la fin de mars et un sommet de 4,99 % en octobre. L’indice Russell 1000 est passé d’un peu moins de 2 200 au début de l’année à plus de 2 800 à la fin de juillet, puis a fléchi de façon inégale pour s’établir à un peu moins de 2 600 à la fin d’octobre, avant d’augmenter régulièrement pour terminer l’année au-dessus de 3 000.

Sources : RBC Gestion de patrimoine, FactSet; données prises en compte jusqu’au 31 décembre 2023.

Un début d’année différent aujourd’hui

À la fin de l’année, les investisseurs se sont tournés vers les titres prometteurs, à des niveaux où les rendements prévisionnels pour l’ensemble du marché pourraient être plus modestes. Les investisseurs ont déjà pris en compte les attentes selon lesquelles de nombreuses sociétés afficheront une excellente croissance des revenus et des bénéfices en exploitant l’IA. Selon les prévisions consensuelles à l’égard de la croissance des bénéfices de l’indice NASDAQ à forte coloration technologique par rapport à l’indice S&P 500, les données fondamentales devraient s’améliorer en 2024. Aujourd’hui, le ratio cours/bénéfice prévisionnel du Nasdaq est de 27,3, et environ 470 points de base, ou 20 %, y ont été ajoutés depuis le début de 2022. Selon nous, cette mesure de valorisation ne devient préoccupante que si ce groupe d’actions ne peut maintenir ou accélérer ses revenus et bénéfices en 2024. Ces sociétés doivent maintenant produire des rendements semblables en 2024.

La croissance des bénéfices de l’indice NASDAQ devrait être presque deux fois plus élevée que celle de l’indice S&P 500 en 2024

| Indice et mesure | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023E | 2024E | 2025E |

|---|---|---|---|---|---|---|---|---|---|---|

| BPA du S&P 500 | 117,42 $ | 130,19 $ | 158,00 $ | 157,22 $ | 135,89 $ | 205,05 $ | 214,33 $ | 217,06 $ | 242,59 $ | 273,98 $ |

| BPA du Nasdaq | 244,65 $ | 279,03 $ | 327,98 $ | 292,67 $ | 281,21 $ | 431,45 $ | 401,09 $ | 456,57 $ | 562,00 $ | 678,65 $ |

| Croissance du S&P 500 | 0,8 % | 10,9 % | 21,4 % | -0,5 % | -13,6 % | 50,9 % | 4,5 % | 1,3 % | 11,8 % | 12,9 % |

| Croissance du Nasdaq | 5,5 % | 14,1 % | 17,5 % | -10,8 % | -3,9 % | 53,4 % | -7,0 % | 13,8 % | 23,1 % | 20,8 % |

Source : FactSet; données prises en compte jusqu’au 17 janvier 2024.

Note sur l’indice NASDAQ

L’indice NASDAQ a terminé 2023 en hausse de 43 %, soit un peu plus que l’indice de croissance Russell 1000. La pondération du secteur des technologies au sein de cet indice est d’environ 57 %. Ce secteur a surpassé les 10 autres en enregistrant un rendement de près de 56 % au cours de la dernière année. L’histoire nous donne une idée de ce que l’avenir réserve aux actions de croissance après une année de rendements exceptionnels dans les deux chiffres, alimentés par la promesse des technologies transformatrices.

Trois exemples viennent à l’esprit. Tout d’abord, l’ordinateur Apple a été créé en 1976. Ensuite, Netscape, le tout premier navigateur, a vu le jour en 1994 et a permis l’accès au Web pour le grand public. Troisièmement, Amazon a lancé Amazon Web Services en 2006, et l’iPhone d’Apple a été présenté l’année suivante. Le tableau ci-dessous montre les rendements du Nasdaq sur six années consécutives, à compter du lancement de ces trois technologies marquantes.

Rendement à court terme du Nasdaq à la suite de transformations technologiques

| Année | Rendement |

|---|---|

| 1976 | 26 % |

| 1977 | 7 % |

| 1978 | 12 % |

| 1979 | 28 % |

| 1980 | 34 % |

| 1981 | -3 % |

| Année | Rendement |

|---|---|

| 1994 | -3 % |

| 1995 | 40 % |

| 1996 | 23 % |

| 1997 | 22 % |

| 1998 | 40 % |

| 1999 | 86 % |

| Année | Rendement |

|---|---|

| 2006 | 10 % |

| 2007 | 10 % |

| 2008 | -41 % |

| 2009 | 44 % |

| 2010 | 17 % |

| 2011 | -2 % |

Sources : RBC Gestion de patrimoine, FactSet.

Il y a au moins un autre facteur à prendre en considération en ce qui concerne les placements en actions de croissance en 2024. Le Nasdaq a été créé en février 1971. Treize élections présidentielles se sont tenues aux États-Unis depuis, et dix d’entre elles ont donné lieu à des rendements positifs de 20 % en moyenne. Les trois années d’élections où les rendements ont été négatifs ont enregistré une baisse moyenne de 30 %. Si l’on compare le style de placement axé sur la croissance avec celui axé sur la valeur au cours de ces périodes, les données depuis 1980 pour 11 élections montrent que la valeur a surpassé la croissance 72 % du temps.

Les titres de croissance ont été à la traîne de ceux de valeur durant la plupart des années électorales

| Année | Indice de croissance Russell 1000 | Indice de valeur Russell 1000 |

|---|---|---|

| 1980 | 35,2 % | 16,3 % |

| 1984 | -3,9 % | 3,5 % |

| 1988 | 8,5 % | 17,2 % |

| 1992 | 2,7 % | 9,4 % |

| 1996 | 21,5 % | 18,1 % |

| 2000 | -22,8 % | 4,9 % |

| 2004 | 5,2 % | 13,7 % |

| 2008 | -39,3 % | -38,8 % |

| 2012 | 13,3 % | 14,5 % |

| 2016 | 5,3 % | 14,3 % |

| 2020 | 37,1 % | 0,1 % |

Sources : RBC Gestion de patrimoine, Bloomberg; données annuelles de 1980 à 2020.

Patience, replis et possibilités

L’indice de croissance Russell 1000 a surpassé le Nasdaq, l’indice S&P 500 et l’indice de valeur Russell 1000 au cours des cinq dernières années, et se classe parmi les deux positions de tête sur 3 ans et 10 ans. Le rendement dominant de ce style de placement en fait un puissant outil de construction de portefeuille et de production de rendement. Les actions de croissance ont tendance à être plus volatiles et à subir des corrections plus profondes, par conséquent, l’exposition devrait être gérée en fonction de la tolérance au risque des investisseurs. Nous croyons que la patience est de mise pour tirer parti de la volatilité et des occasions.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.