Les ombres du doute

Un sentiment d’incertitude continue de tourmenter les marchés, de sorte que les actions évoluent en dents de scie. Toutefois, nous pensons que le repli ne s’explique pas que par les craintes relatives au commerce, et que des conditions favorables à un rebond devraient apparaître. Par ailleurs, nous expliquons pourquoi le dernier soubresaut du marché des titres à revenu fixe, soit la menace de largage de titres du Trésor par la Chine, est une tempête dans un verre d’eau.

Vous ne le sauriez pas en prenant connaissance de la variation hebdomadaire de l’indice Dow Jones des valeurs industrielles, qui n’a presque pas bougé, mais la volatilité n’a pas semblé vouloir se résorber cette semaine dans un contexte où, vous l’aurez deviné, les craintes de guerre commerciale et l’incertitude continuent de peser sur les marchés mondiaux. La fourchette de négociation du Dow a été de près de 800 points cette semaine et de près de 1 500 points jusqu’à présent en mai, soit quelques-unes des plus grandes fluctuations du marché depuis janvier. En réaction à la hausse des tarifs douaniers des États-Unis à 25 % sur 200 milliards de dollars de produits chinois, la Chine a pris une mesure relativement modérée en imposant des tarifs douaniers de 10 à 25 % sur 60 milliards de dollars supplémentaires d’importations de biens américains. Cependant, cette politique de la Chine ne sera pas mise en application avant juin. Quoi qu’il en soit, les deux parties semblent être à couteaux tirés, et il est peu probable que l’incertitude s’estompe.

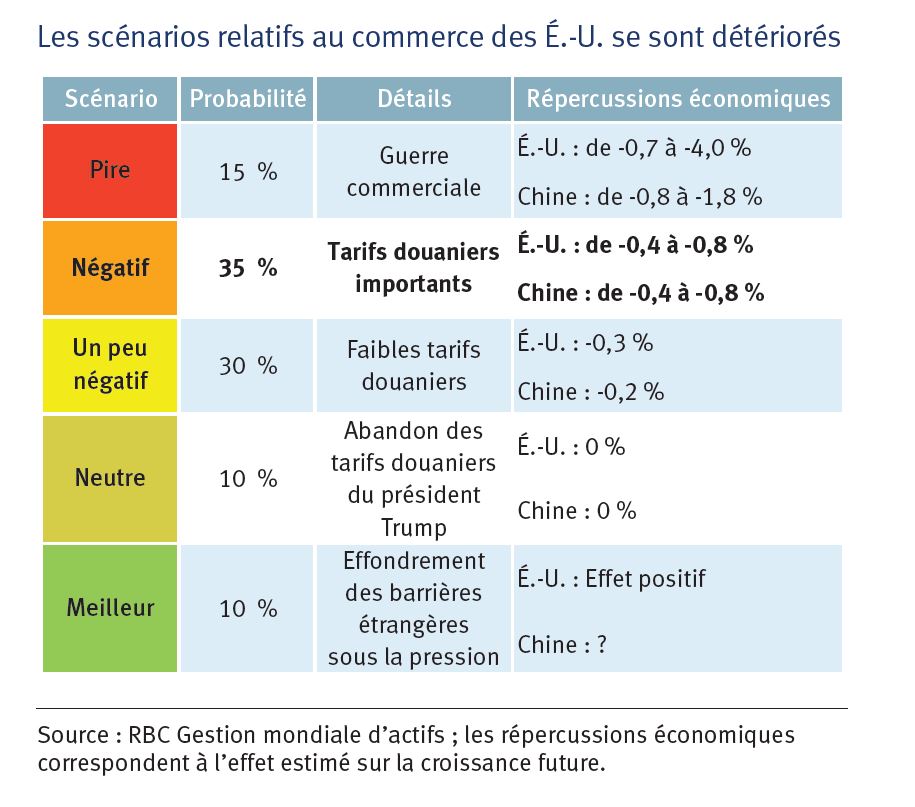

Par conséquent, Eric Lascelles, économiste en chef, RBC Gestion mondiale d’actifs, a revu ses perspectives pour les scénarios relatifs au commerce. Il estime maintenant que le scénario des tarifs douaniers considérables semble le plus plausible. Toutefois, comme nous le soulignons dans le tableau à droite, même si une entente est conclue, les perspectives de croissance ne s’amélioreront pas beaucoup, et il n’en demeure pas moins que les tarifs douaniers comportent des risques de baisse pour les deux pays. D’un point de vue positif, l’administration Trump a annoncé qu’elle retarderait de six mois les tarifs douaniers sur les importations d’automobiles de l’Europe et du Japon pendant la poursuite des discussions. Cette annonce a grandement contribué au rebond de la plupart des marchés boursiers mondiaux, ce qui démontre clairement que les marchés ne demanderaient rien de mieux qu’un accord, même superficiel, pour passer à autre chose.

Les marchés sont devenus naturellement fragiles après le changement abrupt de ton des négociations commerciales. Il ne faut pas oublier que les actions se sont redressées par rapport à leurs creux de décembre 2018 grâce non seulement à la mise en veilleuse des plans de la Réserve fédérale quant à la politique monétaire, mais aussi à la stabilisation de la croissance économique mondiale et à l’atténuation des menaces protectionnistes.

La situation actuelle est-elle uniquement attribuable aux craintes liées au commerce ?

Lori Calvasina, chef du groupe de la stratégie de placement en actions américaines de RBC Marchés des Capitaux, SARL, souligne que la complaisance s’est enracinée après la forte remontée et la publication de meilleurs bénéfices que prévu pour les sociétés au premier trimestre. Dans ce contexte, le marché boursier a fait preuve d’un excès d’optimisme, accompagné de signes d’encombrement, et il est devenu vulnérable à une certaine prise de bénéfices.

L’espoir d’un triomphe de la raison a permis de limiter la volatilité. Les États-Unis sont pressés de favoriser la croissance économique à l’approche de l’élection présidentielle de 2020, tout comme la Chine, où des mesures de stimulation budgétaire ont été appliquées récemment dans le but de stabiliser la croissance.

Mme Calvasina souligne également que des reculs de 4 à 10 % étaient fréquents après les rebonds de 2010, de 2011 et de 2016, semblables à celui du premier trimestre de 2019. Depuis le 30 avril, l’indice Hang Seng a perdu 4,7 % ; l’indice STOXX Europe 600 hors R.-U., 1,7 % ; la Bourse de Shanghai, 3,9 % ; l’indice S&P 500, 2,3 % ; l’indice TOPIX, 3,6 % ; et l’indice toutes les actions FTSE, 3,2. La plupart des grands indices sont maintenant en situation de survente ou s’en approchent, alors que les valorisations sont revenues à des niveaux plus attrayants.

Nous pensons donc que les conditions permettront bientôt un rebond des marchés, à moins d’une détérioration des pourparlers commerciaux. Tout compte fait, la politique monétaire est accommodante dans la plupart des régions et les conditions économiques sous-jacentes demeurent bonnes. À notre avis, l’effet néfaste du protectionnisme sur la croissance économique des États-Unis et de la Chine ne suffira pas à lui seul à provoquer une récession dans l’un ou l’autre de ces pays. Notre pondération neutre pour les actions mondiales nous semble donc justifiée.

Vendre en mai et s’en aller ?

Précisons que le titre fait référence aux valeurs du Trésor. En ce qui concerne le marché américain des titres à revenu fixe, le dernier soubresaut de la querelle sur fond de guerre commerciale s’est produit pendant que des experts chinois envisageaient de vendre des titres du Trésor en réaction à toute autre hausse de tarifs douaniers ou de leur ampleur, l’idée étant que le largage de titres du Trésor pourrait faire augmenter les coûts d’emprunt pour les entreprises et les consommateurs américains.

Naturellement, cette éventualité constitue depuis longtemps une menace, ainsi qu’une crainte, pour les investisseurs : la Chine est le plus important détenteur étranger de titres du Trésor américain, même si les avoirs du Japon sont essentiellement les mêmes, à environ 1,1 billion de dollars. Toutefois, comme le montre le graphique du bas à droite, les avoirs de la Chine diminuent constamment depuis des années, tant en valeur absolue qu’en pourcentage de tous les titres du trésor en circulation, et ce dernier élément limite l’influence de ce pays.

Quoi qu’il en soit, il peut s’agir d’un enjeu discutable. Il s’avère simplement que le largage de titres du Trésor n’est probablement pas une option réaliste pour la Chine. Premièrement, il existe dans le monde peu de solutions de remplacement, voire aucune, à l’envergure et à la liquidité qu’offre le marché des titres du Trésor. Ce facteur crucial a été mentionné auparavant par la Chine. Deuxièmement, une telle mesure ne ferait qu’exacerber les effets néfastes de la querelle commerciale sur l’économie de la Chine. Elle ferait augmenter la valeur du yuan, ce qui aurait pour conséquence de hausser le coût de ses exportations et en réduirait la demande à l’échelle mondiale.

Somme toute, la Chine peut tenter de recourir à une telle menace comme élément de négociation, mais nous considérons comme irréaliste cette option, et nous recommandons aux investisseurs de ne pas s’en inquiéter. Il nous paraît peu probable que les taux des titres du Trésor augmentent de façon marquée par rapport aux niveaux actuels. Nous continuons donc de croire que le taux des titres du Trésor à 10 ans demeurera inférieur à 2,75 % environ dans un avenir prévisible. Nous maintenons notre pondération neutre pour les titres américains à revenu fixe.

Tom Garretson – Minneapolis ; Frédérique Carrier – Londres