Déterminer la valeur de son entreprise est une étape primordiale pour un propriétaire qui envisage de céder son affaire dans un avenir pas trop lointain.

Selon une étude menée par KPMG en 2023, une transition démographique importante se prépare au Canada chez les chefs d’entreprise. L’étude révèle que 73 % des propriétaires d’une entreprise familiale pensent passer la main d’ici trois à cinq ans.

Avoir une bonne idée de la valeur de sa société n’est pas utile uniquement pour le propriétaire qui planifie sa retraite et compte vendre son entreprise pour en dégager un capital, mais peut également être important dans d’autres situations (par exemple, pour envisager un gel successoral). Lorsque vient le temps d’établir précisément la valeur de votre entreprise, il peut être judicieux de recourir aux services d’un expert en évaluation. Ces spécialistes calculent généralement la juste valeur marchande des entreprises qu’ils évaluent. La démarche particulière et les facteurs à prendre en compte varient au cas par cas, mais dans le cas d’entreprises à capital fermé, trois méthodes sont généralement reconnues : une méthode fondée sur la valeur des actifs, une méthode fondée sur les résultats et une méthode fondée sur le marché

Nota : Les renseignements suivants donnent un aperçu des méthodes d’évaluation d’une entreprise. Étant donné l’unicité de la situation et de la structure de chaque entreprise, il est crucial de demander conseil à des conseillers qualifiés et à des fiscalistes et conseillers juridiques professionnels, afin que votre situation et vos besoins soient pris en compte comme il convient et que la méthode choisie pour déterminer précisément la juste valeur de votre entreprise soit la mieux adaptée à votre cas personnel

1. La méthode fondée sur la valeur des actifs

Cette méthode, qui consiste à calculer la valeur d’une entreprise en s’intéressant uniquement à la valeur de ses actifs nets, s’emploie généralement dans les situations suivantes :

- la valeur de l’entreprise est étroitement liée à la valeur de ses actifs sous-jacents, comme dans le cas d’une société d’investissement ou d’une société de placement immobilier ;

- les actifs de l’entreprise, tels qu’ils sont actuellement utilisés, ne génèrent pas suffisamment de profits (p. ex., l’entreprise dégage des bénéfices minimes), alors que leur valeur pourrait être maximisée s’ils étaient utilisés autrement ou vendus ;

- la valeur de l’entreprise tient aux qualités ou aux relations personnelles du propriétaire actuel, qui ne sont pas transférables comme telles à un acheteur. Par exemple, la relation avec les clients pourrait prendre fin lorsque le propriétaire actuel quittera l’entreprise.

Cette approche, à supposer que l’entreprise soit viable, permet de déterminer la juste valeur marchande de tous ses actifs et de tous ses passifs. Un évaluateur considérera généralement les éléments suivants :

- la nécessité de réduire la valeur de certains comptes clients pour tenir compte de créances potentiellement irrécouvrables ;

- le prix auquel il est possible de vendre le stock physique, au-dessus ou en dessous de sa valeur comptable ;

- la nécessité de faire évaluer la juste valeur marchande de certains actifs par un spécialiste (p. ex., un bien immobilier ou des machines) ;

- les coûts potentiels de disposition des actifs et des passifs. Il convient, par exemple, de ne pas considérer uniquement la juste valeur marchande d’un bien immobilier, mais également les coûts associés à sa vente, comme les frais et honoraires juridiques, les commissions et les taxes et impôts. Un acheteur potentiel exigera probablement une baisse du prix d’achat pour en tenir compte.

Selon cette approche, la juste valeur marchande des actions ordinaires de la société est égale au montant net des justes valeurs marchandes des actifs et des passifs.

2. La méthode fondée sur les résultats

Cette méthode est adaptée aux entreprises qui dégagent un rendement du capital intéressant et dont un acheteur hypothétique est motivé par les bénéfices ou flux de trésorerie futurs. Elle convient lorsque la capacité de générer des gains d’une entreprise est supérieure à la valeur des actifs individuels dont elle est propriétaire. Les approches de capitalisation des bénéfices, de capitalisation des flux de trésorerie et d’actualisation des flux de trésorerie sont autant de méthodes fondées sur les résultats qui peuvent servir à évaluer une entreprise.

Intéressons-nous à l’approche de capitalisation des bénéfices, qui convient bien à une entreprise établie et parvenue à maturité. Ce type d’entreprise n’a pas besoin d’investir dans de coûteuses immobilisations, et ses bénéfices futurs sont généralement prévisibles et raisonnablement chiffrables.

Cette méthode nécessite de calculer les bénéfices annuels qu’elle pourra en principe dégager à l’avenir, ou bénéfices prévisibles. Ses résultats financiers passés peuvent en être un bon indicateur. Il peut toutefois être nécessaire de rajuster les bénéfices passés pour éliminer l’incidence de certains éléments non récurrents ou non économiques, comme :

- la rémunération, y compris les salaires et avantages sociaux, versée à des particuliers sans lien de dépendance et qui est supérieure ou inférieure aux niveaux de rémunération habituels pour des postes comparables ; ou

- les gains ou pertes exceptionnels enregistrés au cours d’un exercice, par exemple à la vente ponctuelle d’un actif.

Le bénéfice prévisible annuel est alors multiplié par un multiple de capitalisation. Ce multiple est l’inverse du taux de rendement exigé par un acheteur hypothétique pour son investissement dans l’entreprise. Par exemple, un acheteur désireux d’obtenir un rendement de 20 % sur son investissement multipliera le bénéfice prévisible par cinq (1/20 % = 5) pour calculer la valeur de l’entreprise. À noter que le taux de rendement qu’un acheteur hypothétique peut exiger varie au fil du temps et selon la situation et reflète le risque propre à l’investissement étudié. Cet acheteur hypothétique tiendra probablement compte de risques comme :

- la nature et l’historique de l’entreprise,

- la clientèle,

- l’expérience et les qualifications de l’équipe de direction et des employés,

- la situation financière,

- le niveau de difficulté de l’entrée dans le secteur d’activité,

- les tendances et difficultés propres au secteur d’activité,

- la conjoncture économique et financière,

- la concurrence,

- les taux de rendement actuels d’autres options d’investissement ou de placement, y compris le taux sans risque.

Plusieurs méthodes peuvent être employées pour déterminer le taux de rendement adéquat pour évaluer une entreprise. La méthode du coût moyen pondéré du capital (CMPC) est couramment utilisée. Le CMPC est le taux de rendement déterminé par le coût moyen pondéré de la dette et le rendement des capitaux propres. Un expert en évaluation peut généralement aider à faire ce calcul. Le CMPC obtenu correspond au multiple à utiliser pour évaluer l’entreprise.

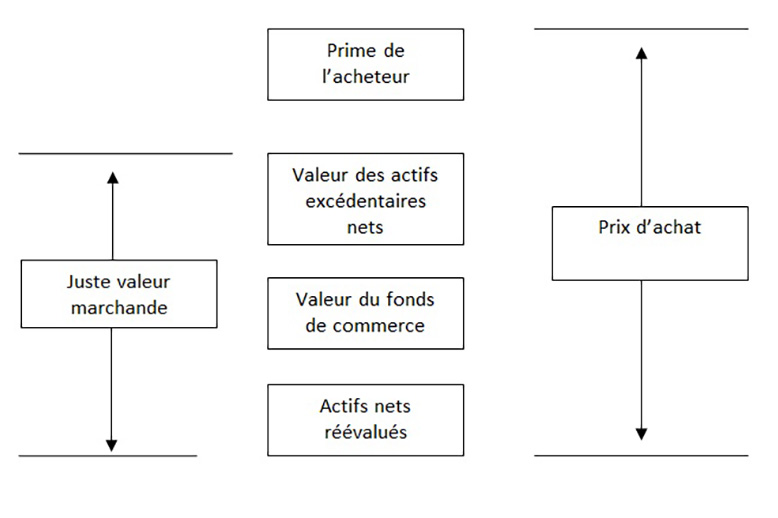

On multiplie alors le bénéfice prévisible par ce multiple pour calculer la valeur de l’entreprise. La valeur de l’entreprise représente la juste valeur marchande de l’actif net utilisé pour assurer l’exploitation courante (appelé actif net réévalué) et la survaleur qui peut être transférée à un acheteur potentiel (ce qui comprend l’achalandage). La juste valeur marchande des actifs hors exploitation, ou actifs excédentaires, c’est-à-dire les actifs appartenant à l’entreprise qui ne sont pas employés ou requis dans ses activités courantes, est alors ajoutée à cette valeur.

La somme de la valeur de l’entreprise et de la juste valeur marchande des actifs hors exploitation représente la valeur globale de l’entreprise. Il faut encore soustraire la valeur de toute dette portant intérêt impayée pour déterminer la juste valeur marchande des actions ordinaires de la société1.

3. La méthode fondée sur le marché

La méthode fondée sur le marché est l’approche la plus courante en vue de la vente d’une entreprise. Elle s’appuie sur des données issues de l’évaluation par le marché d’autres sociétés ouvertes (cotées en bourse) ou fermées raisonnablement comparables à l’entreprise considérée. Des sociétés comparables sont des entreprises qui œuvrent dans un même secteur d’activité et une même région que l’entreprise évaluée et qui, si possible, sont d’une taille relativement équivalente (chiffre d’affaires ou nombre d’employés comparables, etc.). Les deux méthodes fondées sur le marché largement utilisées sont l’approche fondée sur plusieurs opérations précédentes et l’approche fondée sur plusieurs sociétés ouvertes.

Dans l’approche fondée sur plusieurs opérations précédentes, les multiples d’évaluation implicites sont dérivés d’acquisitions de sociétés à capital fermé œuvrant dans le même secteur d’activité que l’entreprise évaluée. Supposons, par exemple, qu’un propriétaire souhaite faire évaluer son entreprise et ait repéré deux sociétés à capital fermé comparables ayant récemment changé de mains dans le cadre de deux opérations distinctes et indépendantes :

- 100 % des actions ordinaires de la société A, qui n’a aucune dette et affiche un BAIIA2 de 2 M$, ont été acquises, en utilisant un multiplie égal à 5, au prix de 10 M$ ;

- 100 % des actions ordinaires de la société B, qui n’a aucune dette et affiche un BAIIA de 4 M$, ont été acquises, en utilisant un multiple égal à 4, au prix de 16 M$.

Fort de ces données, le propriétaire pourrait déterminer la valeur de son entreprise en multipliant le BAIIA prévisible le plus récent de cette dernière par 4,5, soit le multiple du BAIIA implicite moyen des deux opérations privées. Il devrait alors ajouter la juste valeur marchande de tous les actifs hors exploitation et soustraire la valeur de toutes les dettes porteuses d’intérêt de la société pour déterminer la juste valeur marchande de ses actions ordinaires.

Dans l’approche fondée sur plusieurs sociétés ouvertes, on évalue une entreprise en fonction des multiples d’évaluation dérivés de la valeur d’entreprise de sociétés comparables cotées en bourse. Imaginons, par exemple, qu’un propriétaire souhaite faire évaluer son entreprise et ait repéré deux sociétés ouvertes comparables, sans dette, dont l’information financière la plus récente contient les renseignements suivants :

- la Société A affiche un chiffre d’affaires annuel de 150 M$ et a une valeur d’entreprise de 132 M$ ;

- la Société B affiche un chiffre d’affaires annuel de 160 M$ et a une valeur d’entreprise de 128 M$.

Le ratio de la valeur de l’entreprise sur le chiffre d’affaires implicite moyen des deux sociétés est égal à 0,84. Comme les sociétés ouvertes sont généralement de beaucoup plus grande taille, exercent des activités dans plus de régions et sont plus diversifiées que les sociétés à capital fermé, il serait inadéquat d’évaluer une société à capital fermé au moyen du même multiple que pour une société ouverte sans appliquer un abattement. Dans cette situation, supposons qu’un évaluateur a déterminé qu’un abattement de 45 % serait adéquat. Le propriétaire pourrait alors déterminer la valeur d’entreprise de sa société en multipliant le chiffre d’affaires prévisible le plus récent de cette dernière par 0,46, soit le multiple du chiffre d’affaires implicite moyen des deux sociétés ouvertes moins un abattement de 45 % (0,84 × 55 % = 0,46)[PH1] . Il devrait alors ajouter la juste valeur marchande de tous les actifs hors exploitation et soustraire la valeur de toutes les dettes porteuses d’intérêt de la société pour déterminer la juste valeur marchande de ses actions ordinaires.

Juste valeur marchande et prix

Une fois la valeur de son entreprise déterminée, le propriétaire connaît-il pour autant le prix auquel il peut la vendre ? Pas forcément. Dans une vente réelle, les acheteurs potentiels pourraient vouloir acquérir l’entreprise pour un prix différent de sa juste valeur marchande.

Cela pourrait dépendre de plusieurs facteurs, notamment les aptitudes à la négociation et la solidité financière des deux parties, ainsi que la possibilité pour l’acheteur d’utiliser les actifs de l’entreprise d’une façon qui lui soit propre. Par exemple, un acheteur pourrait être disposé à acquérir l’entreprise à un prix supérieur à sa juste valeur marchande en tenant compte des synergies potentielles qu’il espère réaliser après l’opération. Ces synergies pourraient ne pas exister pour d’autres acquéreurs potentiels, qui ne seraient dès lors pas prêts à payer le même prix.

La détermination de la juste valeur marchande d’une entreprise permet aux propriétaires d’une entreprise d’évaluer la justesse du montant d’une offre d’achat potentielle et la situation financière actuelle de leur entreprise.

Références :

- Cela n’est nécessaire que si les charges d’intérêts n’ont pas été prises en compte dans l’estimation des bénéfices prévisibles.

- 2. Le BAIIA est une mesure financière qui rend compte du bénéfice avant intérêts, impôts et amortissements d’une entreprise.

Ce document a été préparé pour les sociétés membres de RBC Gestion de patrimoine, RBC Dominion valeurs mobilières Inc. (RBC DVM), RBC Phillips, Hager & North Services-conseils en placements inc. (RBC PH&N SCP), RBC Gestion mondiale d’actifs Inc. (RBC GMA), la Société Trust Royal du Canada et la Compagnie Trust Royal (collectivement, les « sociétés ») ainsi que leurs sociétés affiliées, RBC Placements en Direct Inc. (RBCPD), Services financiers RBC Gestion de patrimoine inc. (SF RBC GP) et Fonds d’investissement Royal Inc. (FIRI). *Membre–Fonds canadien de protection des épargnants. Chacune des sociétés, FIRI, SF RBC GP, RBCPD et la Banque Royale du Canada sont des entités juridiques distinctes et affiliées. Par « conseiller RBC », on entend les banquiers privés employés par la Banque Royale du Canada, les représentants inscrits de FIRI, les représentants-conseils employés par RBC PH&N SCP, les premiers conseillers en services fiduciaires et les chargés de comptes employés par la Compagnie Trust Royal ou la Société Trust Royal du Canada ou les conseillers en placement employés par RBC DVM. Au Québec, les services de planification financière sont fournis par FIRI ou par SF RBC GP, qui sont inscrits au Québec en tant que cabinets de services financiers. Ailleurs au Canada, les services de planification financière sont offerts par l’entremise de FIRI ou de RBC DVM. Les services successoraux et fiduciaires sont fournis par la Société Trust Royal du Canada et la Compagnie Trust Royal. Si un produit ou un service particulier n’est pas offert par l’une des sociétés ou par FIRI, les clients peuvent demander qu’un autre partenaire RBC leur soit recommandé. Les produits d’assurance sont offerts par l’intermédiaire de SF RBC GP, filiale de RBC DVM. Lorsqu’ils offrent ou vendent des produits d’assurance vie dans toutes les provinces sauf le Québec, les conseillers en placement agissent à titre de représentants en assurance de SF RBC GP. Au Québec, les conseillers en placement agissent à titre de conseillers en sécurité financière de SF RBC GP. Les stratégies, les conseils et les données techniques contenus dans cette publication sont fournis à nos clients à titre indicatif. Ils sont fondés sur des données jugées exactes et complètes, mais nous ne pouvons en garantir l’exactitude ni l’intégralité. Le présent document ne donne pas de conseils fiscaux ou juridiques, et ne doit pas être interprété comme tel. Les lecteurs sont invités à consulter un conseiller juridique ou fiscal qualifié ou un autre conseiller professionnel lorsqu’ils prévoient mettre en oeuvre une stratégie. Ainsi, leur situation particulière sera prise en considération comme il se doit et les décisions prises seront fondées sur la plus récente information qui soit. Les taux d’intérêt, l’évolution du marché, le régime fiscal et divers autres facteurs touchant les placements sont susceptibles de changer. Ces renseignements ne constituent pas des conseils de placement ; ils ne doivent servir qu’à des fins de discussion avec votre conseiller RBC. Les sociétés, FIRI, SF RBC GP, RBCPD, la Banque Royale du Canada, leurs sociétés affiliées et toute autre personne n’acceptent aucune responsabilité pour toute perte directe ou indirecte découlant de toute utilisation de ce rapport ou des données qui y sont contenues.

®/MC Marque déposée de la Banque Royale du Canada. RBC Gestion de patrimoine est une marque déposée de la Banque Royale du Canada, utilisée sous licence. © 2024 Banque Royale du Canada. Tous droits réservés.