Le début d’une nouvelle année civile est le moment idéal pour revoir vos objectifs et la façon de les atteindre. Voici cinq volets importants de la planification de patrimoine et, pour chaque volet, des suggestions de question à vous poser afin de vous aider à évaluer où vous en êtes dans votre parcours. C’est le moment tout indiqué pour dresser votre liste de résolutions sur le plan financier et pour collaborer avec votre représentant-conseiller en placements afin de prendre des mesures pour les respecter.

Nouvelle année, nouvelle page

Le début d’une nouvelle année est souvent le moment choisi pour réfléchir à l’année écoulée et envisager celle à venir. C’est une nouvelle page sur laquelle vous pourrez écrire les différents événements de votre vie. C’est aussi le moment idéal pour faire une pause, réfléchir à ce que vous voulez y inscrire, et envisager un plan qui vous aidera à atteindre vos objectifs et à réaliser vos rêves.

Que ce soit pour définir, réviser ou actualiser vos objectifs et priorités, ou pour repérer les risques à prendre ou à surmonter, ainsi que les occasions à saisir, nous sommes là pour vous aider. Une fois cela fait, en tirant parti de son expertise ou en la combinant avec notre équipe de professionels de la gestion de patrimoine, votre représentant-conseiller en placements peut vous aider en proposant les plans et les solutions dont vous avez besoin.

Votre « liste de vérification » des résolutions du Nouvel An

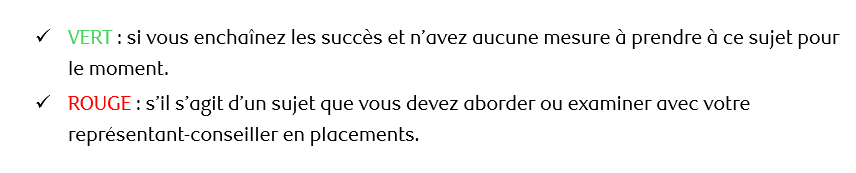

Voici cinq volets importants de la planification de patrimoine et cinq suggestions de question à vous poser pour chacun. Cochez la case au bas de chaque section pour indiquer :

1. Objectifs

1. Objectifs

Vos objectifs et vos rêves sont au cœur de votre plan patrimonial. Ils sont à la base de la formation et de la gestion de votre portefeuille. Ils orientent les conseils et la planification que vous recevez sur des sujets tels que les étapes de la vie, la fiscalité, la gestion des services bancaires et du crédit, et la planification successorale. Vos objectifs changeront et évolueront probablement au fil du temps, en particulier au moment de vivre un important changement dans la vie ou de passer à une nouvelle étape de vie, comme la parentalité ou la retraite, et qu’ils doivent être mis à jour.

Posez-vous les questions suivantes :

- Qu’est-ce qui compte le plus pour moi dans ma vie ? Quelles sont mes priorités ? Puis-je les énumérer et les classer ?

- Dans le contexte de mes obligations et de ma situation familiale ou professionnelle actuelles, que dois-je accomplir et mettre en œuvre dans mon plan pour atteindre mon ou mes objectifs ?

- Je dois soutenir, planifier et prendre soin de qui ou de quoi dans ma vie ou dans mes affaires ?

- Mes objectifs sont-ils réalistes ? Que dois-je faire pour m’assurer de les atteindre ?

- Est-ce que je maximise mes efforts pour atteindre mes objectifs, surtout en ce qui a trait à la collaboration avec mes conseillers en services financiers pour tirer le maximum de mon plan ?

2. Planification des étapes de la vie

Pour de nombreux Canadiens, l’objectif de travailler ou de bâtir une entreprise, et d’accumuler un patrimoine grâce à ces efforts, est de pouvoir prendre une retraite confortable et durable. Pour d’autres, l’accent est mis sur leur famille et sur la nécessité de garantir à leurs enfants et aux générations futures la sécurité et de veiller à ce que leurs besoins soient pris en charge, que ce soit par la transmission d’un patrimoine ou d’une entreprise (ou les deux). Et pour certaines personnes qui arrivent à un âge avancé ou qui vivent une période de santé difficile (leur santé ou celle d’un proche), c’est la préparation et la gestion de ce qui peut être une période éprouvante qui constituent la priorité.

Posez-vous les questions suivantes :

- Compte tenu de mes objectifs, sur quelle étape de la vie dois-je concentrer ma planification ? Quelle est la prochaine étape de vie qui se profile à l’horizon ? Suis-je bien préparé financièrement, psychologiquement et même physiquement ?

- Ai-je discuté avec mon conjoint, ma famille, mes amis, mes conseillers, voire avec mon mandataire et mon liquidateur de succession (ou exécuteur testamentaire) de cette nouvelle étape de la vie et des défis et occasions qui se présentent ?

- Est-ce que je bénéficie des meilleurs conseils et du meilleur soutien en matière de planification pour maximiser mes chances de succès ?

- Si vous êtes propriétaire d’une entreprise ou contrôlez une entreprise familiale : Ai-je commencé à planifier la relève de l’entreprise ou envisagé de la vendre ?

- Si vous avez un plan patrimonial : Mon plan patrimonial actuel prend-il en compte la façon de gérer une maladie grave ou la fin de vie ?

3. Planification fiscale

Les impôts sont une partie inévitable de la vie, mais ils n’ont pas à être une charge plus importante que nécessaire. En planifiant intelligemment vos impôts, vous pouvez réduire votre fardeau fiscal et vous constituer un patrimoine plus rapidement, tout en contribuant à le maintenir dans le temps. Cela commence par l’évaluation de votre exposition fiscale sur le plan personnel et familial et, ce qui est encore plus important, de votre entreprise et de vos placements. La planification fiscale peut vous aider à faire face à des obligations fiscales variées et complexes, tout en vous permettant d’atteindre vos buts et objectifs de la manière la plus efficace possible sur le plan fiscal.

Posez-vous les questions suivantes :

- Est-ce que je structure mes affaires financières de la façon la plus avantageuse sur le plan fiscal ? Est-ce que je profite des méthodes pour réduire les impôts, par exemple en ayant recours à des fiducies ou à des sociétés de portefeuille ?

- Mes placements évitent-ils l’imposition inutile, y compris l’utilisation de comptes de placement à l’abri de l’impôt comme les régimes enregistrés d’épargne-retraite (REER), les fonds enregistrés de revenu de retraite (FERR) et les comptes d’épargne libre d’impôt ?

- Ai-je pensé à la meilleure façon de transmettre mon patrimoine à ma famille ou à mes bénéficiaires, y compris aux organismes de bienfaisance, même de mon vivant ?

- Si vous approchez d’une nouvelle étape de la vie ou que vous vous préparez à le faire : Suis-je organisé de la manière la plus efficace pour réduire l’impôt et maximiser mes placements et ma structure de revenu ?

- Si vous êtes propriétaire d’une entreprise : La propriété de mon entreprise est-elle structurée de la manière la plus efficace pour réduire les impôts ?

Services de bureau de gestion familiale de RBC Gestion de patrimoine :

Ils collaborent avec votre représentant-conseiller en placements pour mettre à profit l’expertise dont vous et votre famille avez besoin pour réaliser ce qui compte dans votre vie.

RBC Gestion de patrimoine se fait un point d’honneur de voir à ce que ses clients réussissent, non seulement en atteignant leurs objectifs de placement, mais dans tous les aspects de la planification patrimoniale. Notre équipe peut vous aider dans votre parcours de gestion de patrimoine. De l’impôt à la planification successorale, nous comptons plus de 240 professionnels prêts à atteindre vos objectifs aussi efficacement et rapidement que possible.

Adressez-vous à votre représentant-conseiller en placements pour en savoir plus.

4. Services bancaires et crédit

Les besoins en matière de services bancaires et de crédit constituent un aspect essentiel de la planification de patrimoine. La commodité, les économies de temps et l’efficacité sont des aspects importants de ce que vous attendez de vos services bancaires. Cela est particulièrement important lorsqu’il s’agit de gérer une famille nombreuse ou une structure familiale complexe ou d’exploiter une entreprise. Le crédit est non seulement un moyen important de financer une entreprise ou des achats importants pour la famille, mais il peut aussi s’agir d’un outil qui permet de maximiser l’efficacité fiscale et d’atténuer le risque. Plus les besoins de votre famille et de votre entreprise sont complexes, plus vous avez besoin de structures et de conseils réfléchis en matière de services bancaires et de crédit. Votre représentant-conseiller en placements et RBC Banque privée peuvent collaborer pour vous proposer la bonne structure de compte, satisfaire à vos besoins d’emprunt et répondre à vos besoins personnels et commerciaux partout dans le monde.

Posez-vous les questions suivantes :

- Mes services bancaires sont-ils efficaces et commodes pour moi et ma famille ? Ai-je besoin d’aide pour effectuer des opérations bancaires transfrontalières ou mondiales ?

- Est-ce que moi, ma famille ou mon entreprise avons besoin d’accéder à des capitaux pour atteindre nos objectifs ? Ou pour diversifier mes revenus, que ce soit à titre personnel ou pour mon entreprise ?

- Ai-je fait une analyse de mes besoins d’emprunt afin de maximiser mon efficience fiscale et mes liquidités ? Est-ce que je tire parti des structures de crédit qui pourraient augmenter mon revenu après impôts ou réduire mes dettes fiscales ?

- Mon entreprise est-elle structurée de façon à gérer le plus efficacement possible mon flux de trésorerie et à faire fructifier mon capital excédentaire pour l’entreprise ? Pourrais-je bénéficier de solutions financières renouvelables ou structurées qui amélioreront l’efficacité, réduiront les impôts et maximiseront les rendements ?

- Si vous faites des affaires à l’étranger : Ai-je pris en compte mon risque de change et mon exposition à des juridictions étrangères ? Ai-je accès à des conseils en droit fiscal et en droit des affaires pour m’assurer de maximiser mes affaires à l’échelle mondiale ?

5. Planification successorale

La planification successorale ne consiste pas uniquement à déterminer qui de votre succession reçoit quoi. Cela commence souvent par déterminer la façon dont vous souhaitez être soigné si vous devenez inapte et qui aura le pouvoir ou le contrôle de vos affaires financières dans ces circonstances. En dépit de leurs désirs de laisser un héritage ou d’établir des dons de bienfaisance de leur vivant ou après, bon nombre de Canadiens n’ont pas de testament ou n’ont pas mis à jour leur testament depuis plus de cinq ans.

Posez-vous les questions suivantes :

- Ai-je un testament ou l’ai-je mis à jour au cours des cinq dernières années, particulièrement s’il y a eu des changements dans ma santé, famille ou ma situation financière (p. ex., mariage, naissance ou adoption d’un enfant, séparation ou divorce, décès d’un conjoint, d’un enfant ou d’un membre de la famille, nouvel emploi, perte d’un emploi, nouvelle entreprise ou vente d’une entreprise, maladie, etc.) ?

- Ai-je établi une ou plusieurs procurations en ce qui touche aussi bien les questions financières que les questions de santé ? Les personnes compétentes savent-elles comment je veux être soigné si je deviens inapte ? Mon représentant-conseiller en placements et autres conseillers clés savent-ils qui sont mes mandataires ? Disposent-ils des documents nécessaires pour s’assurer que mes intérêts sont protégés et gérés comme je le souhaite ?

- Ai-je eu une conversation avec ma famille, mes bénéficiaires, mon liquidateur de succession ou exécuteur testamentaire, au sujet de mes volontés concernant ma succession advenant mon décès ?

- Ai-je envisagé et pris des mesures pour établir mon legs, en particulier en ce qui touche les dons de bienfaisance ? Ai-je établi une fiducie caritative ou un plan pour que mon legs soit établi maintenant ou dans un proche avenir ou est-ce que je souhaite en établir une ?

- Ai-je réfléchi à ce que je ferais de mon entreprise si je devenais inapte ou advenant mon décès ?

Prochaine étape : communiquez avec nous

Il y a cinq domaines clés de planification de patrimoine qui, selon nous, méritent d’être examinés de temps à autre et pris en compte tout au long de votre vie. Ces questions visent à vous inciter à faire appel à votre représentant-conseiller en placements concernant les points qui, selon vous, doivent être traités pour vous aider à atteindre vos objectifs.

Quels que soient vos objectifs patrimoniaux, nous sommes là pour vous aider à les atteindre. Une fois que vous aurez eu l’occasion d’examiner ce qui précède et de déterminer les aspects que vous souhaitez éventuellement aborder avec votre représentant-conseiller en placements, contactez-nous et nous trouverons ensemble des façons de vous aider à atteindre vos objectifs et de respecter vos résolutions pour la nouvelle année.

Les rendements antérieurs ne sont pas garants des résultats futurs. La Revue trimestrielle des représentants-conseils est publiée par RBC Phillips, Hager & North Services-conseils en placements inc. (RBC PH&N SCP). Les renseignements contenus dans ce bulletin sont fondés sur des données jugées fiables, mais nous ne pouvons en garantir l'exactitude ni l'intégralité, et ils ne doivent pas être interprétés comme tels. Les personnes et les publications citées ne représentent pas nécessairement l'opinion de RBC PH&N SCP. Ces renseignements ne constituent pas des conseils de placement ; ils ne doivent servir qu'à des fins de discussion avec votre gestionnaire de portefeuille de RBC PH&N SCP. Ainsi, vous serez certain que l'on tiendra compte des particularités de votre situation et que les décisions prises reposeront sur les données les plus récentes. RBC PH&N SCP, ses sociétés affiliées ni aucune autre personne n'acceptent en aucun cas la responsabilité de toute perte directe ou indirecte découlant de toute utilisation de ce rapport ou des données qui y sont contenues. Ce document est présenté uniquement à des fins d'information et ne doit d'aucune façon être considéré comme une source de conseils en matière de fiscalité ou de droit. Le lecteur devrait consulter un fiscaliste ou un avocat avant de prendre une décision sur la base des informations contenues dans ce document. RBC PH&N SCP n'offre pas forcément tous les produits et services mentionnés dans ce document. Cependant, les partenaires de RBC peuvent les proposer. Communiquez avec votre gestionnaire de portefeuille si vous voulez que l'on vous adresse à l'un de nos partenaires RBC qui offre les produits ou services énoncés. RBC PH&N SCP, RBC Gestion mondiale d'actifs Inc., RBC Private Counsel (USA) Inc., la Société Trust Royal du Canada, la Compagnie Trust Royal, RBC Dominion valeurs mobilières Inc. et Banque Royale du Canada sont des entités juridiques distinctes et affiliées. Les membres de l'équipe Services du Family Office RBC sont des employés de RBC Dominion valeurs mobilières Inc. RBC PH&N SCP est une société membre de RBC Gestion de patrimoine, division opérationnelle de Banque Royale du Canada. ® / MC Marque(s) de commerce de Banque Royale du Canada. RBC, RBC Gestion de patrimoine et RBC Dominion valeurs mobilières sont des marques déposées de Banque Royale du Canada, utilisées sous licence. © RBC Phillips, Hager & North Services-conseils en placements inc. 2025. Tous droits réservés.