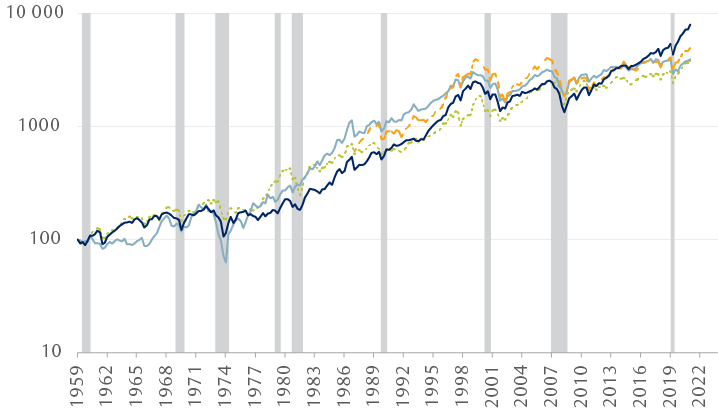

À notre avis, tout investisseur en actions devrait porter une attention particulière à l’économie américaine, qui est la plus grande au monde et impose le rythme et donne le ton pour la majeure partie du monde développé. Une récession aux États-Unis est habituellement de mauvais augure pour les autres économies et les marchés boursiers. Chaque marché baissier pour les actions américaines a été associé à une récession aux États-Unis – et cela vaut aussi pour la plupart des autres marchés boursiers.

Méfiez-vous des récessions aux États-Unis

Toutes les récessions aux États-Unis (zones ombrées) ont été associées à des marchés baissiers

Sources : FactSet, RBC Marchés des Capitaux.

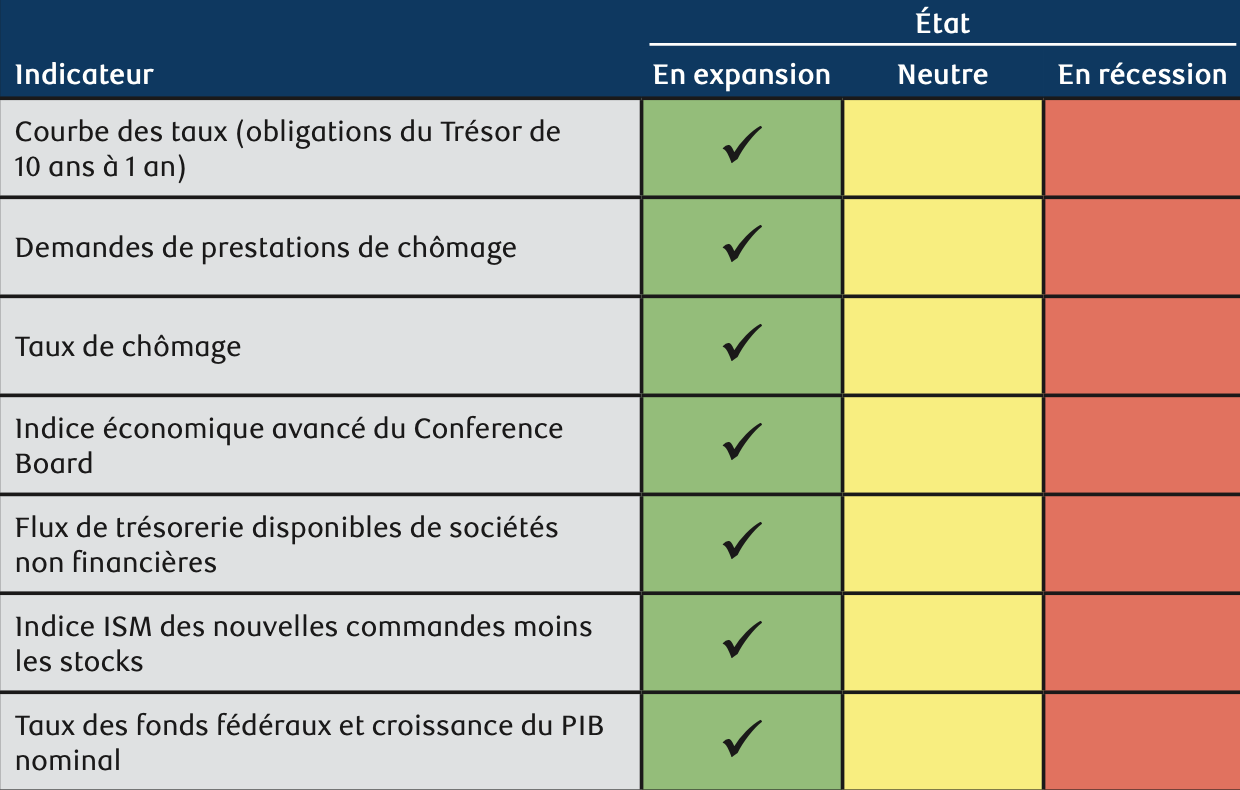

Nous avons surveillé six variables qui sont généralement efficaces, prises individuellement ou collectivement, pour signaler l’approche d’une récession aux États-Unis. À compter de cette mise à jour, nous ajoutons un septième indicateur avancé de récession aux États-Unis, à savoir les flux de trésorerie disponibles de sociétés non financières.

Les sept indicateurs semblent annoncer la poursuite de l’expansion économique pour un bon moment encore. L’économie américaine et la plupart des économies développées profitent de vents favorables, notamment des conditions de crédit extrêmement souples, une épargne excédentaire totalisant environ 10 % du PIB aux États-Unis et au Canada (un peu moins au Royaume-Uni et en Europe), la nécessité de renflouer les stocks des entreprises et une hausse des dépenses en immobilisations aux États-Unis (qui a déjà commencé). Il convient de noter qu’aucune des économies développées, y compris les États-Unis et la Chine, n’a entièrement redémarré. À notre avis, cela devrait se produire à mesure que nous progressons dans l’année.

Feuille de pointage sur la récession aux États-Unis

The scorecard shows seven economic indicators and the current status of each as either expansionary, neutral, or recessionary. All seven have an expansionary status. The indicators are: Yield curve (10-year to 1-year Treasuries); Unemployment claims; Unemployment rate; Conference Board Leading Economic Index; Free cash flow of non-financial corporate business; ISM New Orders minus Inventories; Fed funds rate vs. nominal GDP growth.

Source : RBC Gestion de patrimoine.

Ces facteurs économiques favorables sont autant de bonnes raisons d’escompter une croissance du PIB et des bénéfices des sociétés supérieure à la moyenne en 2022, et peut-être aussi en 2023. Dans pareil contexte, il serait étonnant que les prix des actions ne continuent pas de suivre une tendance à la hausse pendant encore au moins 12 à 18 mois.

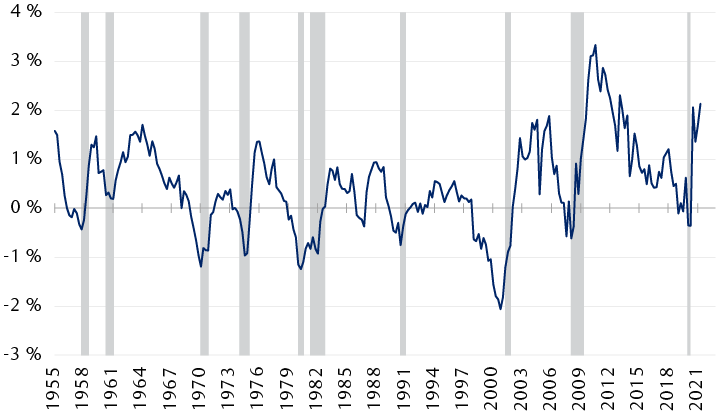

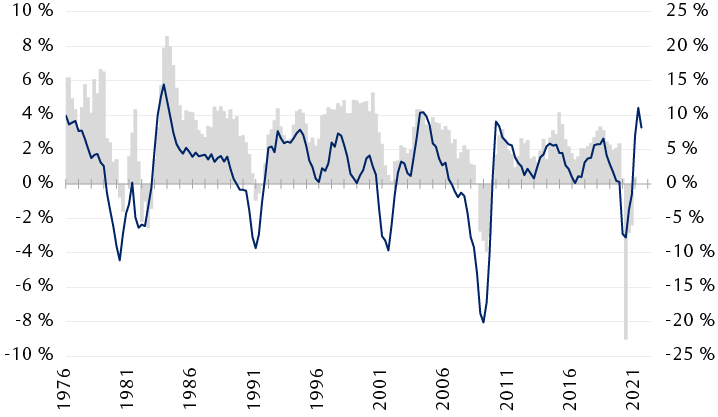

Septième indicateur avancé – Flux de trésorerie disponibles de sociétés non financières

Cette variable reflète les liquidités générées par les sociétés non financières, en pourcentage du PIB. Elle est dérivée du rapport trimestriel de la Réserve fédérale « Financial Accounts of the U.S. » sur la circulation des fonds et a donné un seul faux résultat positif en plus de 65 ans. Lorsque cet indicateur tombe en dessous de zéro, une récession se produit généralement deux ou trois trimestres plus tard. En particulier, une diminution des flux de trésorerie des entreprises est le plus souvent un signe avant-coureur d’une prochaine période de dépenses en immobilisations plus faibles, une composante très cyclique du PIB. Aujourd’hui, les flux de trésorerie croissent beaucoup plus vite que l’économie, de sorte que cet indicateur ne semble pas annoncer une récession de sitôt.

Flux de trésorerie disponibles de sociétés non financières américaines, en pourcentage du PIB

Les zones ombrées indiquent des récessions.

Sources : RBC Gestion de patrimoine, Réserve fédérale.

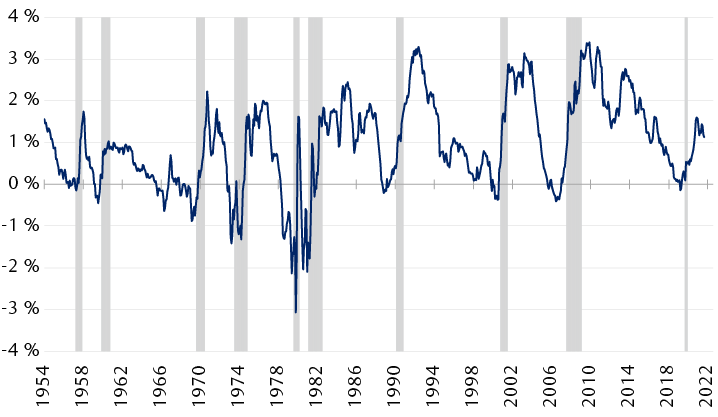

Courbe des taux

La plupart du temps, le taux des obligations du Trésor à dix ans est supérieur à celui des obligations du Trésor à un an, mais ce rapport s’inverse habituellement plusieurs trimestres avant le début d’une récession aux États‑Unis. Or, les données mensuelles se sont inversées en août 2019, ce qui a laissé entendre qu’une récession était imminente. Dans la plupart des cas, l’inversion de la courbe des taux est attribuable à un relèvement des taux d’intérêt à court terme par la Réserve fédérale dans le but de tempérer une économie en surchauffe. La dernière fois, l’inversion a toutefois découlé de la chute du taux des obligations du Trésor à dix ans. Les investisseurs européens et japonais, insatisfaits des taux négatifs sur leurs marchés de titres de créance respectifs, se sont précipités vers les titres du Trésor américain, ce qui a fait bondir le prix de ces obligations et provoqué une forte baisse de leurs taux. Il y avait peu ou pas de signes indiquant que les conditions du crédit s’étaient resserrées aux États-Unis ou ailleurs. Néanmoins, les États-Unis sont tombés en récession en février et mars 2020. La courbe des taux n’a donc pas failli à son rôle prédictif – sans doute par accident, à moins de croire que les marchés du crédit ont vu la pandémie se profiler cinq mois avant son arrivée.

À l’heure actuelle, l’écart entre le taux des obligations du Trésor à dix ans (1,79 %) et celui de l’obligation à un an (0,43 %) est de 136 points de base. Nous pensons qu’aucune inversion ne se produira d’ici au moins un an, sinon plus.

Écart de taux entre les titres du Trésor des États-Unis à 10 ans et à 1 an

Les parties ombrées indiquent une récession ; les valeurs négatives indiquent les inversions de la courbe de rendement

Sources : RBC Gestion de patrimoine, Réserve fédérale.

Demandes de prestations de chômage

L’atteinte d’un plancher pour les demandes de prestations de chômage est un signe fiable de l’arrivée d’une récession aux États-Unis, qui a lieu habituellement trois ou quatre trimestres après le creux du cycle. À l’heure actuelle, la tendance lissée des demandes hebdomadaires continue de fléchir. Si la tendance devenait haussière à partir de maintenant sans qu’un nouveau plancher hebdomadaire soit établi, l’histoire laisse entendre qu’une récession pourrait se matérialiser à la fin de 2022 ou au début de 2023. Cependant, plus de 10 millions d’emplois sont vacants aux États-Unis, alors qu’il y a 6,3 millions de chômeurs, et la plupart des indicateurs révèlent que les grandes, moyennes et petites entreprises peinent à trouver les travailleurs dont elles ont désespérément besoin. De ce fait, nous pensons que nous ne sommes pas près de voir le début d’une tendance haussière durable pour les nouvelles demandes de prestations de chômage hebdomadaires.

Taux de chômage

Lorsque le taux de chômage reprend une tendance haussière, le début de la récession a lieu habituellement de deux à six mois plus tard. Les dernières données situent le taux de chômage (3,9 %) encore au-dessus de son creux de 3,5 % avant la pandémie. À partir de maintenant, il faudrait au moins six mois de données comprises entre 5 % et 6 % pour que la tendance haussière devienne annonciatrice d’une récession. Toutefois, comme nous l’avons mentionné plus haut, les offres d’emploi sont à un niveau record et la pénurie de travailleurs s’est généralisée, alors même que l’économie n’a pas complètement été remise en marche. Par conséquent, toute perspective de tendance haussière soutenue et inquiétante du taux de chômage nous paraît très éloignée.

Indice économique avancé du Conference Board

Cet indicateur est en quelque sorte un hybride, compilé par le Conference Board à l’aide de dix variables économiques mensuelles. Comme deux de ces variables (les demandes d’assurance-emploi et la courbe des taux) entrent dans notre feuille de pointage de la récession, il y a un certain chevauchement ; nous ne savons pas exactement dans quelle mesure, puisque le Conference Board utilise une méthode exclusive de pondération dynamique des dix variables. Chaque fois que l’indicateur économique avancé a fléchi en deçà du niveau où il se situait un an plus tôt (illustré par des valeurs négatives dans le graphique), une récession a toujours suivi, habituellement environ six mois plus tard. En ce moment, cet indicateur se trouve à environ 8 points de pourcentage au-dessus de son niveau d’il y a un an. Nous pensons qu’il faudrait plusieurs mois de faiblesse persistante pour déclencher un signal négatif de cet indicateur.

Indicateur avancé du Conference Board aux États-Unis

Sources : RBC Gestion de patrimoine, département du Commerce américain, The Conference Board Inc.

Indice ISM des nouvelles commandes moins les stocks

Deux des composantes de l’indice ISM du secteur manufacturier, prises collectivement, se sont toutefois révélées utiles pour signaler les récessions au moment où elles débutent ou peu de temps avant. L’écart entre les composantes des nouvelles commandes et des stocks est devenu inférieur à zéro vers le début de la plupart des récessions aux États-Unis. Cependant, il a aussi parfois donné une fausse alerte en annonçant à tort l’imminence d’une récession. De plus, cet indice se rapporte uniquement à l’activité dans le secteur manufacturier (environ 15 % de l’économie), et il est dérivé d’une enquête plutôt que de données concrètes. Nous considérons donc cet écart comme un indicateur corroborant, auquel il faut porter une attention particulière si d’autres indicateurs à long terme sous-entendent qu’une récession est à venir. L’écart entre les nouvelles commandes et les stocks s’est rétréci par rapport à son pic d’après la pandémie observé il y a quelques mois, mais reste bien au-dessus de zéro.

Taux des fonds fédéraux et croissance du PIB nominal

Depuis que le taux des fonds fédéraux a fait son apparition au début des années 1950, jamais une récession ne s’est produite aux États-Unis sans que le taux des fonds fédéraux dépasse auparavant le taux de croissance nominal de l’économie sur 12 mois (le taux de croissance avant la prise en compte de l’inflation). À la fin de l’année 2021, nous estimions que le taux de croissance du PIB nominal était d’environ 9 %. Le taux des fonds fédéraux se situe actuellement à 0,1 %, ce qui est 8,9 % en deçà du rythme de progression de l’économie. Cet écart équivaut à 35 hausses de taux de la Fed à hauteur d’un quart de point chacune. D’après cet indicateur, les taux d’emprunt sont encore très loin d’un niveau assez élevé pour étouffer la croissance de l’économie américaine. Même en supposant que le taux de croissance du PIB nominal diminue à 6 % d’ici la fin de l’année et que la Fed relève les taux à trois reprises d’ici là (comme elle l’a indiqué lors de sa réunion de décembre), les taux resteront loin des niveaux qui, par le passé, ont accru les probabilités de récession. Cet indicateur n’est pas un outil de prédiction très précis, car il a signalé plusieurs fois à tort une récession par le passé. Il semble toutefois qu’il s’agisse d’une condition préalable à une récession, ce qui, selon nous, vaut la peine d’être observé.

Modeste surpondération des actions

Tout indique dans notre feuille de pointage de la récession que l’expansion économique aux États-Unis ne devrait pas s’essouffler avant longtemps. Outre les obstacles mentionnés auparavant, certains irritants risquent de susciter périodiquement des préoccupations chez les investisseurs et, peut-être, de la volatilité sur les marchés. Il s’agit notamment de l’évolution de l’inflation et de la politique des banques centrales, ainsi que les problèmes liés à l’endettement dans le secteur immobilier chinois, la géopolitique, les blocages au Congrès à l’approche des élections de mi-mandat et la perspective de nouvelles perturbations pandémiques.

Bien que chacun de ces éléments puisse poser problème aux marchés boursiers, nous pensons qu’une récession ne s’installerait qu’après une période prolongée de durcissement monétaire, qui ne s’est pas encore amorcée, ce qui laisse croire que la croissance de l’économie, des bénéfices des sociétés et du cours des actions n’est pas terminée. À notre avis, il est préférable de conserver une légère surpondération des placements en actions jusqu’à ce que le ralentissement de l’économie devienne inévitable.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.