Commentaire trimestriel au 31 mars 2022

L’année 2022 a commencé sous le thème de la transition, c’est-à-dire des taux d’intérêt qui commencent à monter, des gouvernements qui diminuent les programmes d’aide et une économie, qui après une année de croissance extraordinaire commence à ralentir. Dans nos mots, nous disons que l’étape initiale de la reprise (sortie de la crise) est terminée et que nous sommes maintenant rendus au milieu du cycle économique. Cette 2e phase est caractérisée par une croissance de l’économie, mais plus faible.

Depuis le début de l’année, l’éléphant dans la pièce est définitivement l’inflation et ses implications. Lorsque l’inflation monte, les taux d’intérêt montent et donc les salaires doivent augmenter suffisamment pour ne pas trop affecter le pouvoir d’achat des consommateurs. Actuellement, oui les salaires augmentent, mais les salaires nets ajustés pour l’inflation ont diminué au cours des 4 derniers trimestres. L’objectif des banques centrales en haussant les taux est de freiner l’inflation pour rapporter un équilibre. Les banques centrales vont tenter un atterrissage en douceur, c’est-à-dire d’augmenter les taux sans provoquer un ralentissement trop sévère qui pourrait mener ultimement à une récession.

Pour tenir compte de cette transition, nous avons diminué les pondérations en actions en début d’année, favorisé les actions à dividende et solidifié la qualité de crédit des titres revenus fixes.

Nous prévoyons une reprise des marchés dans la 2e partie de l’année, lorsque l’économie aura digéré les hausses de taux et si les banques centrales réussissent à reprendre le contrôle sur inflation. Avec un marché de l’emploi qui bat des records, les bénéfices des compagnies de qualité devraient continuer de progresser en 2022.

Les indicateurs économiques demeurent favorables pour l’Amérique du Nord, l’économie canadienne devrait générer une croissance de 3.6% en 2022 et l’économie américaine continue de tourner à plein régime également.

Par contre, les perspectives sont beaucoup plus nuancées pour l’Europe & l’Asie. L’Europe est vulnérable dans un contexte où le prix des matières premières demeure élevé et que la pénurie de matières de base affecte l’industrie automobile de manière disproportionnée. De plus, les répercussions de la guerre en Ukraine débordent les frontières et d’autres pays importateurs de matières premières comme le Japon, l’Inde et la Chine subissent les contrecoups. Autre impact à considérer, la Chine avec sa politique zéro COVID fait face à une recrudescence des cas du variant Omicron. Les mesures de confinement sont de retour et il est à noter que 40% de ses aînés de 80 ans et plus ne sont pas encore adéquatement vaccinés.

Pour ce qui est des portefeuilles, la hausse rapide des taux, surtout au mois de mars, a eu un effet négatif sur la valeur marchande des titres à revenu fixe. Pour votre information, l’indice de référence canadien des revenus fixes a une durée moyenne de ses obligations de 7.5 années et son rendement depuis le début de l’année jusqu’au 31 mars fut de (-7.0%). Dans notre stratégie de revenus fixes au Groupe Senay Marrocco, notre positionnement était de plus courte durée en prévision des hausses de taux. La durée moyenne de nos revenus fixes était de 3.8 années ce qui nous a permis de réaliser une meilleure performance relative par rapport à l’indice.

Voici pourquoi une baisse des valeurs marchandes des titres à revenus fixes est temporaire et non permanente.

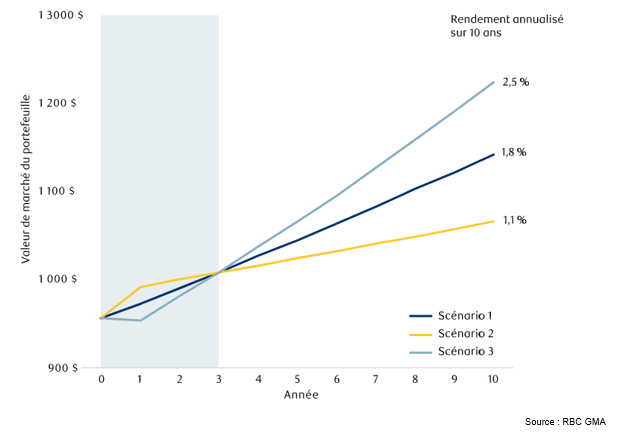

Nous analyserons le rendement global potentiel obtenu selon chacun des scénarios suivants. Actuellement, nous vivons le scénario 3.

- Scénario 1 : Les taux demeurent inchangés (bleu foncé).

- Scénario 2 : Les taux obligataires diminuent de 100 pb sur l’ensemble de la courbe au cours de la première année (jaune).

- Scénario 3 : Les taux obligataires augmentent de 100 pb sur l’ensemble de la courbe au cours de la première année (bleu pâle).

Le portefeuille soumis à une hausse des taux (scénario 3) connaît initialement une baisse de valeur. Toutefois, il reprend progressivement de la vigueur, tandis que le portefeuille soumis à une baisse des taux se laisse distancier par le portefeuille initial.

La raison en est que les nouvelles obligations achetées au fil du temps sont assorties de taux supérieurs et que le portefeuille bénéficie ainsi d’un revenu plus élevé que celui qui aurait été versé selon un scénario de taux inchangés. Dans un scénario de baisse des taux, l’actif est réinvesti à des taux moindres et fructifie donc moins au cours de la durée du placement.

Ces trois scénarios sont peut-être simplistes, mais ils démontrent comment les portefeuilles de titres à revenu fixe peuvent tirer profit de la hausse des taux au fil du temps, à mesure que l’actif du portefeuille est réinvesti. Il est certes troublant que les portefeuilles d’obligations affichent des taux de rendement négatifs quand les rendements en revenu augmentent, mais un horizon temporel adéquat et le réinvestissement à des taux supérieurs peuvent contribuer au rendement global des titres à revenu fixe.

Résultats du 1er trimestre 2022

Les résultats en $CAN des différents indices pour le trimestre se terminant le 31 mars 2022: +3,8% pour l’indice canadien S&P/TSX (influence positive de la pondération aux matières premières) (-5.6%) pour l’indice américain S&P 500 et (-7.6%) pour l’indice Europe-Asie-Extrême-Orient. Pour ce qui est des revenus fixes, l’indice de référence FTSE TMX Canadian Bond a affiché un rendement négatif de (-7,0%). L’appréciation du dollar canadien par rapport au dollar américain a eu un impact négatif de (-1,1%) sur les stratégies américaines au cours de la même période. Les résultats en dollars canadiens pour un portefeuille équilibré sont d’environ (-3.05 %) pour les trois derniers mois et les rendements d’un portefeuille équilibré au cours des douze derniers mois se situent généralement entre +6% et +7% en CAD. Relativement, l’indice de référence équilibré iShares a affiché un rendement de (-5.29%) pour le premier trimestre et de +3.56% pour les douze derniers mois.

Entrevue Printemps 2022 avec Jim Allworth

Le 12 avril dernier, Jim et moi avons eu une discussion sur divers sujets d’actualité tels que l’inflation, le marché immobilier, le conflit en Ukraine, le ralentissement économique à venir, le dollar C$, et au-delà des événements qui influencent le marché boursier à court terme, quelles seraient les perspectives à long terme à retenir. Jim nous donne les perspectives des économistes et stratégistes de RBC. Je vous invite donc à regarder l’entrevue et veuillez noter que la transcription complète en français suivra sous peu.

N’hésitez pas à communiquer avec nous pour toutes questions ou commentaires.

Bon printemps et merci de votre confiance,

Mathieu, Roberto et Anthony

Ces renseignements ne constituent pas des conseils de placement et doivent être utilisés uniquement dans le cadre d’une discussion avec votre conseiller en placement de RBC Dominion valeurs mobilières Inc. Ainsi, votre propre situation sera prise en considération comme il se doit et les décisions prises seront fondées sur l’information la plus récente qui soit. Les stratégies et les conseils contenus dans le présent rapport sont fournis à titre de renseignements généraux. Les lecteurs devraient consulter leur conseiller lorsqu’ils prévoient mettre en œuvre une stratégie. Les taux d’intérêt, la conjoncture des marchés, les offres spéciales, les décisions en matière d’impôt ainsi que d’autres facteurs touchant les placements peuvent changer rapidement. Les renseignements contenus dans les présentes ont été puisés à des sources jugées fiables au moment où ils ont été obtenus, mais ni RBC Dominion valeurs mobilières Inc., ni ses employés, ses mandataires ou ses fournisseurs de contenu ne peuvent en garantir l’exactitude ni l’intégralité. Le présent rapport ne constitue pas une offre de vente ni une sollicitation d’une offre d’achat de titres et ne doit, en aucune circonstance, être interprété comme telle. Il est fourni sur la base d’une entente selon laquelle ni RBC Dominion valeurs mobilières Inc., ni ses employés, ses mandataires ou ses fournisseurs d’information n’acceptent de responsabilité ou d’obligation de quelque nature que ce soit à son égard. Les portefeuilles de RBC Dominion valeurs mobilières Inc. peuvent parfois inclure des titres mentionnés dans les présentes. RBC Dominion valeurs mobilières Inc.* et Banque Royale du Canada sont des entités juridiques distinctes et affiliées. * Membre-Fonds canadien de protection des épargnants. RBC Dominion valeurs mobilières Inc. est une société membre de RBC Gestion de patrimoine, division opérationnelle de Banque Royale du Canada. ® / MC Marque(s) de commerce de Banque Royale du Canada, utilisée(s) sous licence. © RBC Dominion valeurs mobilières Inc. 2022. Tous droits réservés.