Alors que tous les yeux sont tournés vers les résultats du premier trimestre, nous croyons que la trajectoire de croissance des bénéfices pour l’ensemble de l’année est plus importante. Les taux de croissance des titres des sept merveilles et des autres devraient converger, mais certains risques liés aux bénéfices subsistent.

Le marché boursier américain s’approche de la période de publication des résultats du premier trimestre, qui suivra l’une des plus fortes remontées de l’histoire sur cinq mois. La progression de 26,6 % de l’indice S&P 500 depuis son creux d’octobre s’est accompagnée de nombreuses bonnes nouvelles.

Nous estimons que la barre est par conséquent très haute pour les annonces de bénéfices du premier trimestre. Et lorsque c’est le cas, certaines sociétés très en vue font habituellement des pieds et des mains pour tenter de la franchir.

Convergence

Indépendamment des résultats du premier trimestre et de la réaction du marché, nous sommes d’avis que la trajectoire des bénéfices pour l’ensemble de 2024 est plus importante pour les investisseurs à long terme. Et un changement important et positif est en train de se produire.

Selon les prévisions consensuelles, la croissance des bénéfices des sept merveilles de la technologie (les titres les plus prisés depuis plus d’un an pour ce qui est de la croissance des bénéfices et du rendement des actions) devrait ralentir considérablement en 2024, principalement en raison des comparaisons très difficiles à soutenir sur 12 mois. Ce n’est toutefois pas négatif, et plutôt habituel, après une envolée spectaculaire.

En revanche, la croissance des bénéfices des autres titres (les « laissés-pour-compte » de la majeure partie de 2023) devrait s’accélérer – enfin.

Selon les prévisions consensuelles de Bloomberg, les taux de croissance des deux groupes devraient converger à près de 14 % d’ici le quatrième trimestre de 2024, ce qui est nettement supérieur à la moyenne.

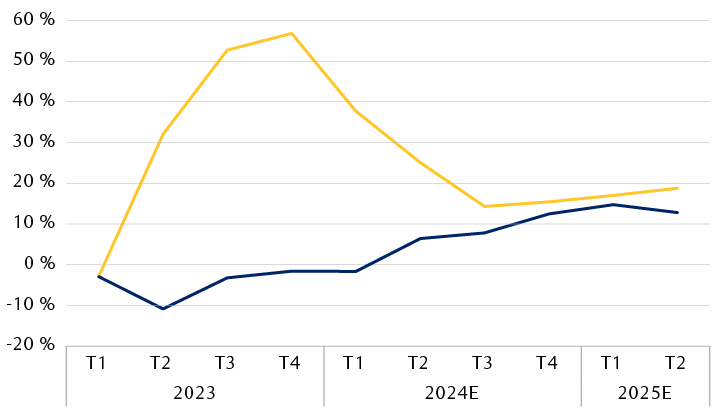

Les sept merveilles par rapport au reste : les taux de croissance des bénéfices devraient converger

Croissance des bénéfices sur 12 mois et prévisions consensuelles (%)

Le graphique linéaire présente les prévisions réelles et consensuelles de croissance des bénéfices sur 12 mois pour deux segments différents de l’indice S&P 500 : les titres des sept merveilles et l’indice S&P 500 excluant ces titres. Au premier trimestre de 2023, la croissance des sept merveilles a commencé en territoire légèrement négatif et s’est établie à 56,8 % au quatrième trimestre. Selon les prévisions consensuelles actuelles, elle devrait diminuer rapidement en 2024, pour s’établir à 14,3 % d’ici le troisième trimestre de 2024. Les prévisions consensuelles prévoient ensuite une hausse graduelle jusqu’à 18,8 % d’ici le deuxième trimestre de 2025. Pour l’indice S&P 500, excluant les titres des sept merveilles, le taux de croissance a également été légèrement négatif au premier trimestre de 2023, a fléchi à -10,9 % au deuxième trimestre, puis a augmenté, s’établissant à -1,6 % au quatrième trimestre de 2023. Selon les prévisions consensuelles, la croissance devrait stagner au premier trimestre de 2024, suivie d’une hausse à 14,7 % au premier trimestre de 2025, puis d’une légère baisse à 12,8 % au deuxième trimestre de 2025. Les prévisions de croissance pour les deux catégories convergent presque au quatrième trimestre de 2024 et au premier trimestre de 2025.

* Les sept merveilles sont : Apple, Microsoft, Alphabet, Amazon.com, NVIDIA, Tesla et Meta Platforms.

Sources : Bloomberg Intelligence, RBC Gestion de patrimoine; données en date du 3 avril 2024; résultats réels pour 2023; prévisions consensuelles de Bloomberg à partir du premier trimestre de 2024 (E)

Il semble donc que le rendement du marché s’est bel et bien élargi depuis la fin d’octobre 2023.

Avant cette période, les titres des sept grandes sociétés du secteur de la technologie de l’information de même que les secteurs des services de communications et de la consommation discrétionnaire ont dominé le rendement des actions. Ces actions et secteurs se sont fortement redressés lorsque les perspectives de croissance des bénéfices et les résultats ont bondi.

Cependant, depuis le creux d’octobre, cinq secteurs de l’indice S&P 500 qui n’incluent pas les sept merveilles ont gagné 17 % ou plus, tandis que l’ensemble des onze secteurs a pris plus de 10 %.

Autrement dit, le marché a prévu la convergence de la croissance des bénéfices des titres prisés et des laissés-pour-compte, ce qui s’est traduit par la remontée généralisée au cours des cinq derniers mois.

Des vulnérabilités demeurent

En ce qui a trait aux prévisions de bénéfices pour 2024, le problème est que les estimations consensuelles se concentrent toujours sur la fin de l’année. Et les prévisions de bénéfices des sociétés de l’indice S&P 500 nous semblent élevées pour la deuxième moitié de l’exercice.

D’après nous, la trajectoire de croissance des bénéfices en 2024 est fortement tributaire d’une croissance résiliente du PIB proche de sa moyenne à long terme de 2,6 % ou supérieure à ce niveau, sans événements négatifs du côté de l’inflation ou de l’emploi. Même si ce scénario est possible, des vulnérabilités économiques persistent et les risques de récession ne doivent pas être ignorés.

Les prévisions de bénéfices semblent également supposer que la Réserve fédérale américaine (la « Fed ») adoptera une politique conciliante et abaissera son taux.

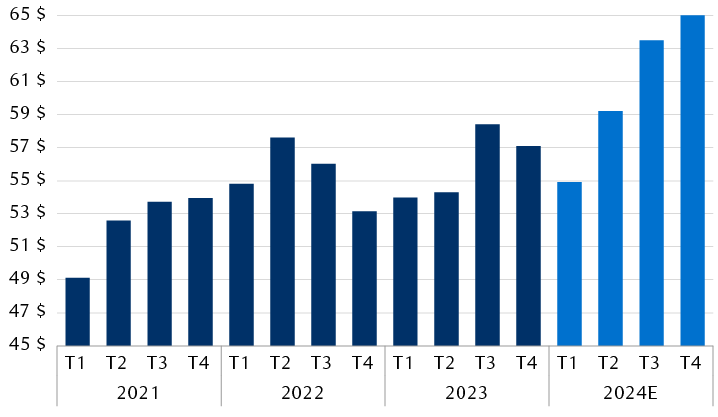

Les prévisions de bénéfices pour le deuxième semestre de 2024 semblent élevées

Bénéfice par action trimestriel de l’indice S&P 500 (les données réelles sont en bleu foncé; les prévisions consensuelles sont en bleu pâle)

Le graphique à barres montre les bénéfices trimestriels réels en dollars américains de l’indice S&P 500 du premier trimestre de 2021 au quatrième trimestre de 2023, ainsi que les prévisions consensuelles des bénéfices trimestriels en dollars américains pour 2024. Le bénéfice par action est passé de 49,13 $ au premier trimestre de 2021 à 57,62 $ au deuxième trimestre de 2022, avant de reculer jusqu’au quatrième trimestre de 2022, pour atteindre 53,15 $. Les bénéfices ont légèrement augmenté au cours des deux trimestres suivants, pour ensuite bondir à 58,41 $ par action au troisième trimestre de 2023, avant de fléchir légèrement au trimestre suivant. En 2024, les prévisions consensuelles sont les suivantes : T1, 54,92 $; T2, 59,22 $; T3, 63,50 $; T4, 65,30 $.

Sources : LSEG I/B/E/S, FactSet, RBC Gestion de patrimoine; données en date du 28 mars 2024

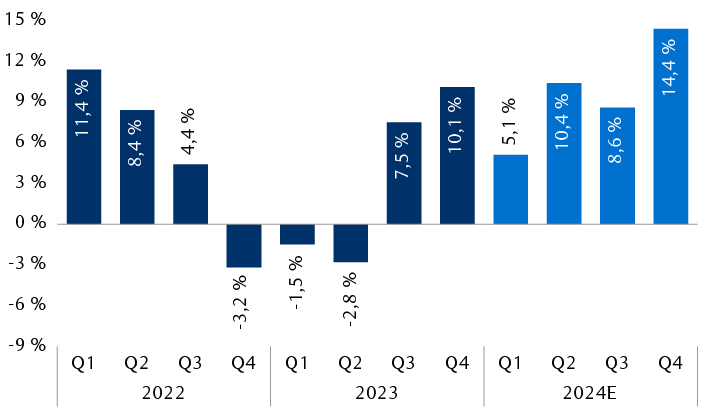

Comparaisons sur 12 mois plus difficiles au deuxième semestre de 2024

Croissance des bénéfices de l’indice S&P 500 sur 12 mois (les données réelles sont en bleu foncé; les prévisions consensuelles sont en bleu pâle)

Le graphique à barres montre la croissance sur 12 mois réelle et prévue des bénéfices trimestriels de l’indice S&P 500 depuis le premier trimestre de 2022. En 2022, les taux de croissance des bénéfices a été de 11,4 % au premier trimestre, de 8,4 % au deuxième trimestre, de 4,4 % au troisième trimestre et de -3,2 % au quatrième trimestre. En 2023, ils a été de -1,5 % au premier trimestre, de -2,8 % au deuxième trimestre, de 7,5 % au troisième trimestre et de 10,1 % au quatrième trimestre. Pour 2024, les prévisions consensuelles sont de 5,1 % pour le premier trimestre, de 10,4 % pour le deuxième trimestre, de 8,6 % pour le troisième trimestre et de 14,4 % pour le quatrième trimestre.

Sources : LSEG I/B/E/S, FactSet, RBC Gestion de patrimoine; données en date du 28 mars 2024

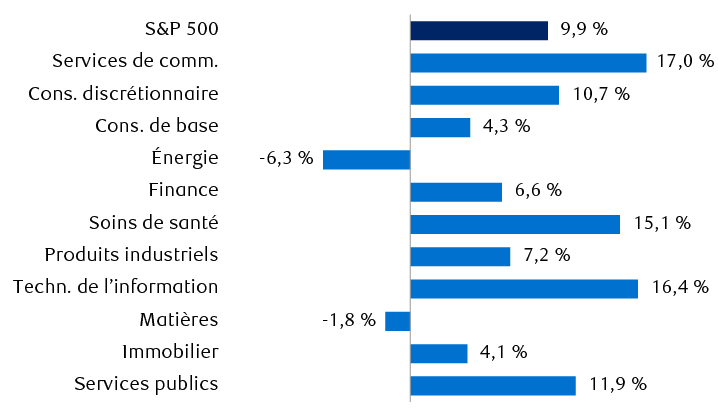

Parmi les secteurs de l’indice S&P 500, nous doutons fortement que le secteur des soins de santé respectera les prévisions consensuelles pour 2024. Plus tôt cette semaine, des manchettes négatives concernant le taux de remboursement du programme Medicare ont assombri les perspectives de bénéfices des sociétés de soins gérés, et d’autres réductions des prévisions pourraient survenir au cours de la période de publication des résultats du premier trimestre. Par conséquent, nous nous attendons à une révision à la baisse, et possiblement importante, des prévisions consensuelles de croissance de 15,1 % dans le secteur des soins de santé, étant donné qu’elles avaient été publiées juste avant les nouvelles relatives à Medicare.

La croissance moins robuste du secteur des soins de santé pourrait être compensée par d’autres secteurs. Nous pensons que les prévisions consensuelles de croissance pour l’ensemble de 2024 ne semblent pas irréalistes pour les secteurs de la finance, des produits industriels, de l’énergie et des matières, mais bien réalisables ou battables.

Prévisions consensuelles de croissance des bénéfices de l’indice S&P 500 et des secteurs pour l’ensemble de 2024

Le graphique à barres montre les prévisions consensuelles de croissance des bénéfices de l’indice S&P 500 et des secteurs pour 2024 : S&P 500, 9,9 %; services de communications, 17,0 %; consommation discrétionnaire, 10,7 %; consommation de base, 4,3 %; énergie, -6,3 %; finance, 6,6 %; soins de santé, 15,1 %; produits industriels, 7,2 %; technologie de l’information, 16,4 %; matières, -1,8 %; immobilier, 4,1 %; et services publics, 11,9 %.

Sources : LSEG I/B/E/S, RBC Gestion de patrimoine; données en date du 28 mars 2023

À notre avis, tant que l’économie reste résiliente (et la Fed, disposée à réduire son taux), d’autres gains sont possibles cette année. Mais il ne serait pas anormal que le marché prenne une pause ou recule à un certain moment après une envolée aussi forte. Des corrections d’environ 10 % ont tendance à se produire la plupart du temps au cours d’une année.

Nous maintenons une pondération égale à celle du marché pour les actions américaines afin d’équilibrer les risques et les occasions. Pour en savoir plus sur le marché, consultez cet article [en anglais].

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.