Points clés

- Les grands indices boursiers ont atteint de nouveaux sommets, et les indicateurs de mesure de l’étendue du marché donnent à penser que cette progression devrait se poursuivre.

- Avec un ratio de 23 fois les bénéfices, l’indice S&P 500 a déjà grandement desserré les cordons de sa bourse quant à plusieurs réductions de taux de la Fed.

- Les banques centrales devront équilibrer leur politique pendant encore un certain temps pour faire baisser l’inflation de façon durable sans faire basculer l’économie en récession.

Il semble que les investisseurs en actions observent une voie libre. L’indice S&P 500 et la majorité des autres grands indices atteignent ou ont récemment atteint de nouveaux sommets. C’est l’« étendue » du marché qui a tracé le chemin. L’indice S&P 500 non pondéré et l’« indicateur hausse-baisse » de l’indice S&P 500 ont également atteint un nouveau sommet, ce qui indique que la plupart des actions de l’indice évoluent dans la même direction que l’indice lui-même. Autrement dit, ce ne sont pas seulement celles surnommées les « sept merveilles » qui ont fait grimper l’indice des titres à grande capitalisation.

C’est aussi une bonne nouvelle du point de vue d’une tendance importante. L’étendue se détériore habituellement et diminue au cours des mois précédant le sommet final du marché boursier et le passage à un marché baissier. Aucune divergence négative de ce type n’a encore été constatée.

Même si les valorisations du S&P correspondant à 23 fois les bénéfices des 12 derniers mois – soit le même ratio que celui qui prévalait au nouveau sommet précédent au début de 2022 – sont élevées, rien ne dit que les titres ne pourraient pas prendre plus de valeur au cours des prochains mois. Il existe de nombreux exemples où les ratios cours/bénéfice du marché ont largement dépassé la zone de confort de la plupart des investisseurs.

À notre avis, l’une des principales forces motrices de la progression généralisée des marchés depuis les creux d’octobre a été la conviction croissante que la Réserve fédérale américaine (Fed) procéderait à sa première réduction de taux à un certain point de la première moitié de cette année. La Fed elle-même a récemment validé l’idée selon laquelle les réductions de taux auront lieu dans les mois à venir. Le marché boursier desserre habituellement les cordons de sa bourse de façon anticipée lorsqu’il croit que certaines conditions prévaudront au cours des six à douze prochains mois. Cette réaction survient toutefois rarement une deuxième fois lorsque le changement de politique ou la croissance des bénéfices attendus se produisent.

Par ailleurs, il est possible que la Fed doive changer d’avis d’ici l’été. Nous constatons que les attentes quant à une réduction de taux par la Fed ont été tempérées plusieurs fois durant ce cycle, ce qui s’ajoute au fait important antérieur que les marchés financiers formulent de piètres prévisions quant à l’orientation des taux de la Fed 6 à 18 mois à l’avance, tout comme la Fed elle-même.

Tous ensemble maintenant

Il n’est plus simplement question des « sept merveilles »

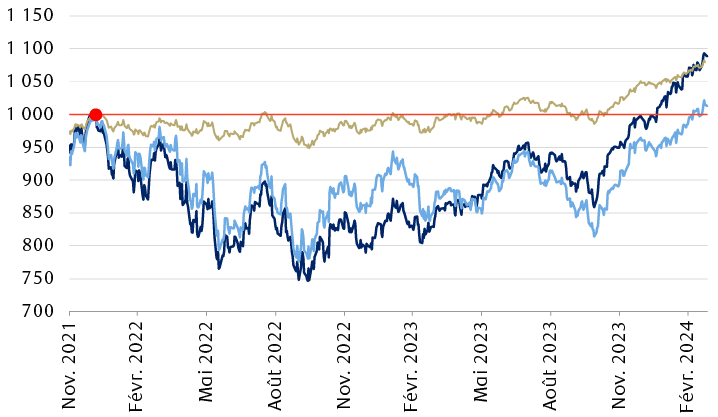

Le graphique linéaire présente le rendement de l’indice S&P 500 (pondéré en fonction de la capitalisation boursière) et de l’indice S&P 500 équipondéré de novembre 2021 au 25 mars 2024. Les données ont été normalisées à 1 000 le 4 janvier 2022, date du précédent sommet record de l’indice S&P 500 qui a été dépassé le 19 janvier 2024; l’indice équipondéré a dépassé ce niveau le 7 mars 2024. Les deux indices ont continué de progresser depuis leur sommet précédent. Le graphique montre également l’indicateur hausse-baisse, qui a progressé depuis la fin de 2023 et se situe maintenant à un sommet historique.

L’indice S&P 500 pondéré en fonction de la capitalisation boursière a atteint un nouveau sommet historique, tout comme l’indice S&P 500 équipondéré et l’indicateur hausse-baisse.

Remarque : Les séries de données ont été indexées à 1 000 au 4 janvier 2022, date du sommet précédent de l’indice S&P 500.

Sources : RBC Gestion de patrimoine, FactSet, stockcharts.com; données prises en compte jusqu’au 25 mars 2024.

Ce que la Fed doit remarquer

Selon nous, la condition non négociable serait que le taux d’inflation se rapproche de la cible de 2 % de la Fed et semble en mesure de se maintenir à ce niveau ou baisser. Cette situation se produira selon la plupart des analystes, malgré une certaine « persistance » récente des prix et le rebond des cours de l’énergie. Selon RBC Gestion mondiale d’actifs, l’inflation aux États-Unis devrait s’établir à 2,8 % cette année et à 2,3 % l’année prochaine.

Les coûts du logement occupent le poids le plus important dans l’équation de l’inflation aux États-Unis, car ils ont tendance à suivre les loyers réels avec un décalage d’environ un an. L’indice des loyers observé par Zillows a fortement chuté pendant 16 mois jusqu’en août 2023, ce qui donne à penser que la contribution du logement au taux d’inflation globale pourrait continuer de rétrécir cet été. En février 2024, l’indice des prix à la consommation hors logement aux États-Unis s’établissait à seulement 1,8 % sur 12 mois.

L’émergence d’une certaine capacité excédentaire dans l’économie, en particulier sur le marché du travail, serait également bien accueillie, ce qui donnerait au Federal Open Market Committee (FOMC) l’assurance que la réduction des taux d’intérêt ne provoquerait pas rapidement une nouvelle flambée de l’inflation. Certaines séries économiques laissent entrevoir une détérioration de la situation de l’emploi dans son ensemble :

- Le nombre d’emplois temporaires aux États-Unis diminue régulièrement depuis 24 mois. La morosité du marché de l’emploi temporaire précède habituellement une baisse de l’emploi permanent. Les employeurs, qui disposent de plus de travailleurs qu’ils n’en ont besoin, licencient les travailleurs temporaires avant les permanents;

- Sans égard au point ci-dessus, le nombre de chômeurs ayant perdu leur emploi permanent a augmenté de 23 % au cours de la dernière année;

- Le nombre moyen d’heures travaillées par employé dans le secteur privé fléchit depuis près de trois ans et se situe maintenant à des niveaux inégalés depuis l’effondrement attribuable à la pandémie, et avant celle‑ci, la crise financière mondiale;

- La National Federation of Independent Business signale que la composante des plans d’embauche des petites entreprises de l’indice de l’optimisme des petites entreprises, en tendance baissière depuis deux ans et demi, a touché un nouveau creux cyclique en février; et

- Bien que les ajouts d’emplois non agricoles étroitement surveillés aient apparemment fait fortement grimper l’emploi total de 2,8 millions (+1,8 %) au cours des 12 derniers mois, selon les estimations du sondage auprès des ménages, qui comprend les travailleurs autonomes et d’autres catégories d’emploi sous-déclarées, l’emploi total a beaucoup plus modestement augmenté, soit de 667 000 (+0,4 %) au cours de la même période.

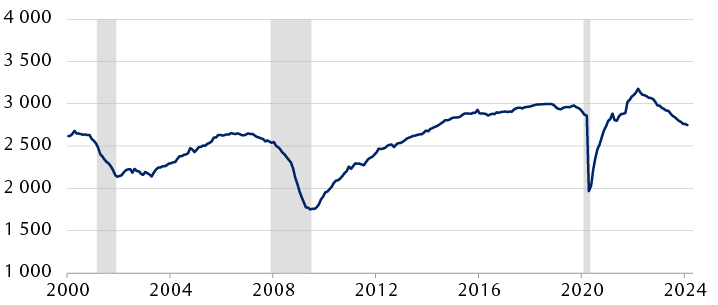

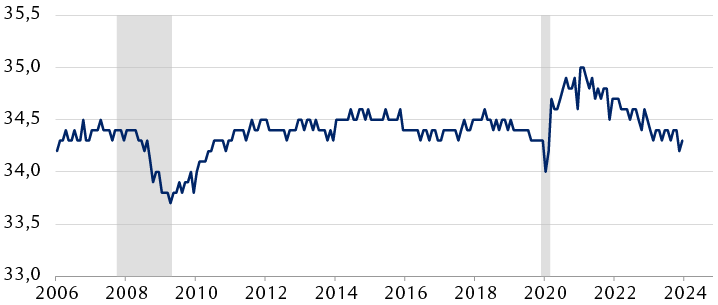

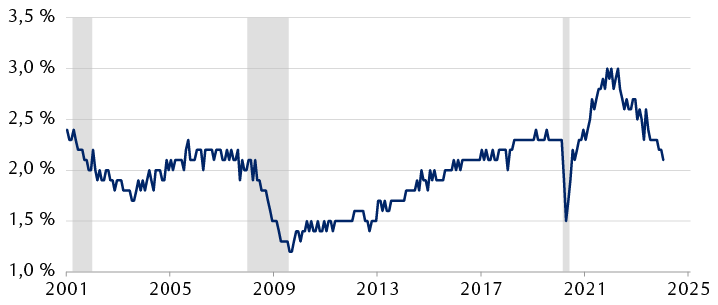

Données sélectionnées sur l’emploi aux États-Unis

Remarque : Les zones ombrées dans les graphiques ci-dessous représentent les récessions aux États-Unis; données mensuelles désaisonnalisées jusqu’en février 2024, à l’exclusion du pourcentage de la main-d’œuvre qui quitte volontairement son emploi jusqu’en janvier 2024.

Emplois temporaires (en milliers)

Le graphique linéaire indique le nombre de travailleurs temporaires aux États-Unis chaque mois depuis 2000. Le nombre d’emplois temporaires a fortement reculé durant les récessions économiques de 2001, 2008-2009 et 2020. Après avoir chuté à moins de deux millions après la récession de 2020, le nombre de travailleurs temporaires a de nouveau augmenté pour atteindre un sommet d’environ 3,2 millions au cours de la période, et a depuis diminué régulièrement à approximativement 2,7 millions.

Variation en pourcentage sur 12 mois du nombre de chômeurs ayant perdu leur emploi permanent

Le graphique montre la variation mensuelle sur 12 mois depuis 1994 du nombre de travailleurs américains qui ont perdu leur emploi permanent. On remarque des pics représentant des niveaux supérieurs à 150 % pour les trois récessions économiques américaines de 2001, 2007 à 2009 et 2020. Ce chiffre est tombé à un creux de -59 % au milieu de 2022, mais il a ensuite rebondi pour atteindre environ 24 % actuellement.

Nombre moyen d’heures travaillées par employé

Le graphique linéaire indique le nombre hebdomadaire moyen d’heures travaillées par les employés américains chaque mois de 2006 à février 2024. Le nombre d’heures travaillées a fortement diminué au début de la récession économique de 2020 causée par la pandémie, mais il a rebondi après la récession et a atteint un sommet de 35,0 en 2022; il a depuis fléchi et se situe maintenant à 34,2.

Pourcentage de la main-d’œuvre qui quitte volontairement son emploi

Le graphique linéaire indique le pourcentage de travailleurs américains qui ont quitté leur emploi volontairement chaque mois de janvier 2001 à janvier 2024. Ce chiffre a fortement diminué durant la récession de 2020 provoquée par la pandémie, pour s’établir à environ 1,5 %, mais il s’est fortement redressé par la suite, pour atteindre environ 3 % au début de 2022, avant de redescendre à son niveau actuel de 2,1 %.

Sources : U.S. Bureau of Labor Statistics et Federal Reserve Bank of St. Louis.

Que fera probablement la Fed? Selon nous, si l’inflation reprend sa trajectoire baissière, comme la majorité s’y attend, une réduction des taux devrait ainsi être décrétée d’ici le début de l’été. Et si la situation de l’économie et de l’emploi se détériore suffisamment pour entraîner une hausse soutenue des demandes de prestations d’assurance-chômage et du taux de chômage, d’autres réductions de taux suivront probablement.

Les investisseurs restent donc à l’affût pendant que la Fed et d’autres banques centrales tentent d’équilibrer leur politique de manière à ralentir l’économie suffisamment pour atténuer davantage l’inflation et la maintenir à un bas niveau, mais pas suffisamment pour provoquer une récession qui anéantirait l’emploi. Il s’agit d’une lourde commande, même si les changements apportés à la politique monétaire produisaient les résultats escomptés immédiatement, ce qui n’est pas le cas.

On estime que ça prend 6 à 18 mois pour que les changements de taux directeurs fassent pleinement sentir leur effet sur l’activité économique. L’économie américaine est sans doute toujours aux prises avec les effets néfastes des hausses de taux totalisant plus de 100 points de base décrétées dans la première moitié de l’année dernière. Parallèlement, les effets positifs des réductions effectuées plus tard cette année ne devraient pas se faire pleinement sentir bien avant le milieu de 2025, ou par la suite.

Mis à part le fait qu’avec un ratio de 23 fois les bénéfices, le marché a déjà grandement desserré les cordons de sa bourse quant aux premières réductions de taux de la Fed, les investisseurs ne devraient probablement pas considérer la première réduction, lorsqu’elle aura lieu, comme un signal de « fin d’alerte » pour l’économie. Pour 8 des 10 récessions observées depuis le début des années 1950, la Fed avait déjà commencé à réduire le taux des fonds fédéraux avant le début de la récession.

Suivons les données économiques

Le fait que tous les principaux marchés boursiers (à l’exception de la Chine) ont atteint de nouveaux sommets et que les ratios cours/bénéfice des États-Unis, en particulier, sont élevés ne signifie pas qu’il n’y aura pas d’autres nouveaux sommets au cours des prochains mois. Il est toujours possible qu’une correction survienne sans prévenir. Toutefois, un resserrement de l’étendue, lors duquel un nombre toujours plus restreint de titres prisés à grande capitalisation pousse les indices à la hausse, pendant que de plus en plus de titres se replient, signale habituellement les marchés baissiers imminents.

Nous maintenons des positions en actions, mais nous restons vigilants. Les marchés boursiers affichent une progression soutenue qui pourrait leur faire atteindre de nouveaux sommets au cours des prochaines semaines et des prochains mois. Les corrections ne peuvent être écartées, mais certains signes précurseurs importants de marchés baissiers ne sont pas encore évidents.

Selon nous, la probabilité d’une récession demeure à un niveau assez élevé pour être prise en compte dans la sélection des titres.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.