Nous pensons que les actions européennes, non plus fades et apathiques, éclosent de leur chrysalide avec un nouveau potentiel. Nous nous penchons sur la façon dont les placements se transforment et sur les raisons pour lesquelles les investisseurs devraient jeter un regard neuf sur cette catégorie d’actif.

En mars, nous avons augmenté la pondération des actions européennes, qui étaient sous-pondérées, pour qu’elle suive celle du marché. Notre scénario baissier était fondé sur un ralentissement de la croissance de l’économie et des bénéfices, mais cette situation ne semble plus avoir lieu. L’économie montre des signes de creux.

D’après nous, les actions européennes présentent des occasions intéressantes que ne saisissent souvent pas les investisseurs qui entretiennent des idées fausses, ancrées dans le passé. Nous discutons de l’évolution du marché boursier européen depuis la crise financière mondiale et évaluons la manière de positionner avantageusement les portefeuilles.

Un visage changeant

On pense souvent que les marchés boursiers européens sont dominés par les sociétés de la « vieille économie ». C’était effectivement le cas il y a 15 ans, lorsque les secteurs à faible croissance comme la finance, les télécommunications (maintenant appelées services de communications), les services publics, l’énergie et les matières constituaient une part importante de l’indice MSCI Europe hors Royaume-Uni, qui englobe des sociétés à grande capitalisation et à moyenne capitalisation de 14 économies développées d’Europe. Compte tenu de la croissance décevante des bénéfices, qui est attribuable à un faible pouvoir de fixation des prix et à un contexte hautement concurrentiel, les actions de nombreuses sociétés de ces secteurs languissent depuis.

Mais le profil du marché boursier européen s’est considérablement transformé. Ces secteurs de la vieille économie représentent au plus un tiers de l’indice. Ceux axés sur la croissance, comme les technologies, les soins de santé, les produits industriels et la consommation discrétionnaire, comptent maintenant pour environ 57 % de l’indice, une nette augmentation comparativement à 37 % en 2011.

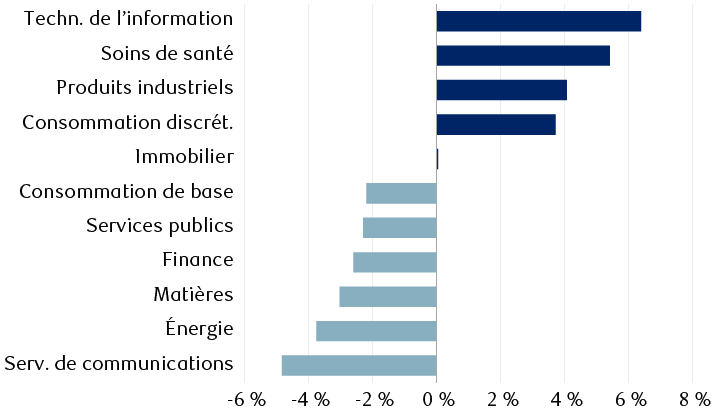

Les secteurs à faible croissance ont reculé, tandis que les secteurs à forte croissance ont progressé

Changements dans la composition sectorielle de l’indice MSCI Europe hors R.-U. entre janvier 2011 et mars 2024

Le graphique à barres illustre la variation de la composition sectorielle de l’indice MSCI Europe hors R.-U. du 1er janvier 2011 au 1er mars 2024. Les secteurs à faible croissance des services de communications, de l’énergie, des matières et de la finance sont ceux qui ont le plus reculé, alors que les secteurs à plus forte croissance de la technologie de l’information, des soins de santé, des produits industriels et de la consommation discrétionnaire ont progressé. Les changements sont les suivants : Technologie de l’information, +6,4 %; soins de santé, +5,4 %; produits industriels, +4,1 %; consommation discrétionnaire, +3,7 %; immobilier, +0,1 %; consommation de base, -2,2 %; services publics, -2,3 %; finance, -2,6 %; matières, -3,0 %; énergie, -3,8 %; services de communications, -4,8 %.

Remarque : L’ancien secteur des télécommunications a été élargi et renommé services de communications en 2018.

Source : Bloomberg, MSCI

Des changements notables sont également en cours au sein des secteurs. Par exemple, certains des conglomérats peu pratiques et démesurés qui étaient auparavant concentrés dans les industries lourdes se sont restructurés, se départissant de leurs activités à rendement inférieur pour améliorer l’efficacité du capital et se concentrer sur des entreprises et des technologies plus modernes et dynamiques. Le secteur de la consommation discrétionnaire a aussi vécu une transformation. Il est davantage exposé aux produits de luxe à marge élevée, ayant profité de la demande découlant de la croissance de la classe moyenne dans les marchés émergents.

L’évolution de la composition de l’indice a eu plusieurs conséquences notables. D’une part, environ 55 % des revenus des composantes de l’indice proviennent maintenant de l’extérieur de l’Europe, ce qui réduit la dépendance à l’égard d’un contexte macroéconomique qui a souvent été terne, tout en offrant une exposition aux économies affichant des taux de croissance plus élevés.

De plus, la rentabilité, le rendement des capitaux propres (RCP), la stabilité des bénéfices et les profils de flux de trésorerie des sociétés européennes se sont tous améliorés. Le RCP – une mesure de la rentabilité – des sociétés à l’indice a atteint 13 % à la fin de 2023, une hausse par rapport à un maigre 9,8 % en 2011.

Les dix principales sociétés par pondération dans l’indice MSCI Europe hors R.-U. en 2011 et 2024

| 1er janvier 2011 | 1er mars 2024 | ||||

|---|---|---|---|---|---|

| Société | Secteur | Pondération | Société | Secteur | Pondération |

| Nestlé | Consommation de base | 4,4 % | Novo Nordisk | Soins de santé | 4,8 % |

| Novartis | Soins de santé | 2,7 % | ASML | Technologie de l’information | 4,7 % |

| Total | Énergie | 2,4 % | Nestlé | Consommation de base | 3,3 % |

| Siemens | Produits industriels | 2,2 % | LVMH | Consommation discrétionnaire | 3,0 % |

| Roche | Soins de santé | 2,2 % | Novartis | Soins de santé | 2,5 % |

| Telefónica | Services de télécommunications | 2,0 % | SAP | Technologie de l’information | 2,4 % |

| Banco Santander | Finance | 1,9 % | Roche | Soins de santé | 2,2 % |

| BASF | Matières | 1,6 % | Siemens | Produits industriels | 1,8 % |

| Sanofi | Soins de santé | 1,4 % | TotalEnergies | Énergie | 1,7 % |

| Daimler | Consommation discrétionnaire | 1,3 % | Schneider Electric | Produits industriels | 1,5 % |

Remarque : Les noms de certaines sociétés et de certains secteurs ont changé depuis 2011. Total s’appelle maintenant TotalEnergies; Daimler s’appelle maintenant Mercedez-Benz. L’ancien secteur des télécommunications a été élargi et renommé services de communications en 2018.

Sources : MSCI, Bloomberg

Trouver son assise

Pour les 45 % restants des revenus générés en Europe, les perspectives se sont quelque peu améliorées, selon nous. La région a évité de justesse une récession dans la seconde moitié de 2023, malgré trois chocs d’affilée : la pandémie, la soudaine flambée des prix de l’énergie à la suite de l’invasion de l’Ukraine par la Russie ainsi que le dur cycle de resserrement monétaire. En fait, l’activité économique semble avoir touché un creux.

Les indicateurs économiques, comme l’indice composé des directeurs d’achats de la zone euro HCOB, se sont améliorés depuis octobre dernier. Selon la récente enquête sur les prêts bancaires de la Banque centrale européenne (BCE), les conditions de prêt deviennent beaucoup moins restrictives. La croissance des salaires réels s’améliore dans un contexte de chute de l’inflation et comme les marchés s’attendent généralement à ce que la BCE réduise ses taux en juin, nous anticipons que l’économie de la région continuera de se stabiliser dans les mois à venir.

Nous reconnaissons que l’économie européenne n’a pas un potentiel de croissance aussi élevé que celui des États-Unis, étant plus réglementée et ayant une population vieillissante. Toutefois, les prévisions consensuelles de croissance du PIB ne sont plus révisées à la baisse et sont stables à 0,5 % et à 1,4 % pour 2024 et 2025, respectivement.

Ces prévisions comportent un risque de baisse si les marchés de l’emploi devaient se détériorer. En revanche, elles pourraient s’avérer prudentes si l’économie chinoise devait s’améliorer, car l’Europe est un important exportateur vers ce marché. De plus, une reprise de la vigueur du segment des prêts bancaires à mesure que la confiance des entreprises se renforce pourrait alimenter une croissance plus forte des investissements, une autre source de risque de hausse pour les prévisions consensuelles de croissance du PIB.

Une occasion brillante

Dans l’ensemble, les prévisions de bénéfices des sociétés se stabilisent parallèlement à l’économie européenne. Après avoir reculé pendant la majeure partie des six derniers mois, les prévisions consensuelles laissent maintenant entrevoir une croissance à un chiffre faible à modérée.

Les valorisations ne sont pas excessives, selon notre évaluation. L’indice MSCI Europe hors Royaume-Uni affiche actuellement un ratio cours/bénéfice prévisionnel sur 12 mois de 15, ce qui est conforme à sa moyenne sur 10 ans. Nous constatons toutefois qu’au cours des 12 à 18 derniers mois, sept titres de croissance de haute qualité basés en Europe et présents partout dans le monde, dont Novo Nordisk, fabricant de médicaments contre l’obésité et le diabète, et ASML, producteur de systèmes de lithographie par ultraviolets extrêmes pour la fabrication de semi-conducteurs, ont largement stimulé le rendement des marchés boursiers et vu leur valorisation considérablement augmenter. Si l’on retire ces sociétés, le reste du marché boursier tire moins bien son épingle du jeu.

Sur le plan relatif, les actions européennes se négocient à un cours nettement inférieur à celui des actions américaines. En tenant compte des différences de pondération sectorielle, l’escompte de valorisation est particulièrement prononcé. Le ratio C/B de la région par rapport à celui des États-Unis hors technologie est à son plus bas niveau depuis la crise de la dette souveraine en Europe en 2011.

Fait important, un nombre record de sociétés européennes, en particulier celles dont le bilan est solide et les liquidités substantielles, rachètent de plus en plus leurs propres actions pour stimuler la croissance du bénéfice par action et améliorer leur valorisation. Nous notons également que, lors des récentes annonces de bénéfices, de plus en plus d’équipes de direction ont mentionné leur intention de rembourser du capital aux actionnaires.

Trouver un équilibre

Étant donné que l’amélioration timide de la conjoncture macroéconomique se fait dans un contexte de croissance relativement faible, nous continuons de préconiser une approche équilibrée à l’égard de la sélection des titres. Nous privilégions la combinaison de titres de croissance à long terme de grande qualité à ceux des meilleures sociétés mondiales d’Europe, et de façon sélective, à ceux plus sensibles aux cycles, particulièrement dans le secteur des produits industriels.

À long terme, nous préférons le secteur des technologies, en particulier les titres de fournisseurs de logiciels essentiels et de fabricants de matériel de semi-conducteurs, ainsi que les titres des soins de santé et des produits industriels qui sont exposés aux supercycles des dépenses en immobilisations liés aux thèmes de la décarbonisation et de la démondialisation (p. ex., la relocalisation), et des dépenses militaires plus élevées. Selon nous, le segment des biens de luxe, dans le secteur de la consommation discrétionnaire, profite aussi de moteurs puissants. En revanche, nous sommes plus prudents à l’égard des secteurs des services publics et de la consommation de base.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.