Tous les parents partagent le même espoir : voir leurs enfants réaliser leur plein potentiel. Une éducation postsecondaire de qualité demeure l’un des plus beaux cadeaux que vous puissiez leur offrir, car elle leur ouvre la voie à de meilleures perspectives de carrière et à des revenus viagers supérieurs. Mais avec des coûts qui ne cessent de grimper, une planification et des placements judicieux ne sont plus seulement utiles, ils sont essentiels.

Heureusement, le Canada offre aux parents un superbe outil : le régime enregistré d’épargne-études (REEE). Ce n’est pas un compte d’épargne comme les autres. Il s’agit plutôt d’un programme subventionné par le gouvernement qui bonifie l’épargne-études grâce à de généreuses subventions et à une croissance à imposition différée.

Le coût réel des études aujourd’hui

Les choses importantes dans la vie coûtent souvent très cher. Dans la plupart des pays développés, les études postsecondaires représentent un investissement considérable. Au Canada, le coût moyen d’une formation universitaire de quatre ans a franchi pour la première fois la barre des 100 000 $ ; et selon les prévisions, il pourrait atteindre 192 000 $ d’ici 20421. Pour l’année scolaire 2024-2025, les étudiants canadiens de premier cycle paient en moyenne 7 360 $ en frais de scolarité seulement, soit une augmentation de 2,9 % par rapport à l’année précédente2.

En outre, le coût des études a progressé de façon constante au fil des ans, surpassant le taux d’inflation général. Entre 2000 et 2020, les frais de scolarité moyens des étudiants du premier cycle ont bondi de 115 %, contre une hausse de 44 % pour l’indice des prix à la consommation (IPC) global3. Et cette tendance ne semble pas s’essouffler. Il est donc crucial de planifier et d’épargner tôt pour pouvoir atteindre ses objectifs.

Les études postsecondaires sont plus importantes que jamais. Pourquoi ?

L’investissement dans les études de vos enfants peut rapporter tout au long de leur carrière. Les titulaires d’un baccalauréat gagnent en moyenne 68 300 $ par année, soit 24 % de plus que la moyenne nationale de 51 900 $4. Plus le niveau de scolarité augmente, plus l’écart s’agrandit : les titulaires d’une maîtrise gagnent en moyenne 84 400 $ et les titulaires d’un doctorat, 100 000 $4.

Au-delà des revenus, les avantages en matière d’emploi sont considérables. En 2024, le taux d’emploi des diplômés universitaires de 25 ans et plus était de 74 %, comparativement à seulement 52,6 % pour les diplômés du secondaire et 31,5 % pour les personnes sans diplôme5. Les études postsecondaires peuvent offrir une stabilité professionnelle qui devient de plus en plus précieuse dans une économie incertaine.

Le REEE : un puissant outil d’épargne-études

Avec un REEE, l’épargne-études n’est plus un fardeau, mais une occasion. Voici quelques-unes de ses caractéristiques intéressantes :

- Subventions gouvernementales : Un atout majeur du REEE est la Subvention canadienne pour l’épargne-études (SCEE), qui prévoit le versement d’un montant équivalent à 20 % des premiers 2 500 $ de cotisations annuelles. Vous pourriez ainsi obtenir jusqu’à 500 $ par an6. Au cours de la vie de chaque bénéficiaire admissible, vous pouvez recevoir un maximum de 7 200 $ en subventions6. De plus, un enfant peut également avoir droit à un Bon d’études canadien.

- Croissance à imposition différée : Dans un REEE, vos placements bénéficient d’un report d’impôt7. Lorsque des fonds sont retirés pour financer des études, les cotisations initiales sont reçues en franchise d’impôt, tandis que les revenus de placement accumulés et les cotisations gouvernementales sont généralement imposés au nom de l’enfant8. Étant donné que d’ordinaire, les étudiants ont des revenus peu élevés, l’impôt sur les retraits est faible, voire nul.

- Droits de cotisation généreux : Il n’y a pas de plafond de cotisation annuel au REEE, ce qui vous donne une grande latitude quant au montant que vous y déposez chaque année. Le maximum à vie est de 50 000 $ par bénéficiaire7.

- Souplesse en matière de placement : De manière générale, les REEE peuvent renfermer divers placements, comme des CPG, des fonds communs de placement, des FNB, des actions et des obligations7. Vous êtes donc en mesure de choisir parmi diverses options qui correspondent à votre profil de risque et à votre horizon de placement.

- Protection des cotisations : Si l’enfant n’entreprend pas d’études postsecondaires, les cotisations peuvent habituellement être remboursées en franchise d’impôt.

Pour obtenir de plus amples renseignements sur l’admissibilité, les cotisations et les retraits, cliquez ici.

L’importance de commencer tôt

Le temps est votre meilleur allié en matière d’épargne-études. Le fait de commencer à investir tôt présente trois avantages importants :

- Maximiser les subventions gouvernementales : Cotisez chaque année pour maximiser l’accès du bénéficiaire à la SCEE. Si vous attendez trop longtemps, vous pourriez passer à côté de milliers de dollars de subventions.

- Croissance composée : Même modiques, des cotisations régulières prennent beaucoup de valeur avec le temps. Des cotisations mensuelles de 200 $ de la naissance à l’âge de 17 ans totalisent 40 800 $. Ce montant peut grandement fructifier grâce à des rendements de placement, même modestes, et aux subventions gouvernementales, donnant ainsi un coup de pouce important à votre épargne.

- Réduction de la pression financière : En étalant les cotisations sur plusieurs années, le financement des études devient moins lourd. Il peut être plus facile pour une famille de verser 200 $ par mois que d’essayer d’économiser 40 000 $ au cours des dernières années précédant l’entrée à l’université.

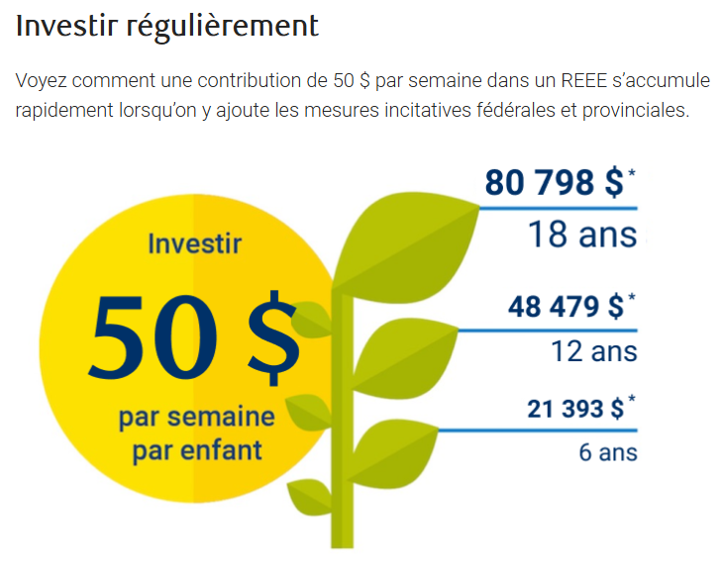

L’importance d’investir régulièrement

Nota : Ces calculs ne sont présentés qu’à des fins d’illustration et n’ont pas pour objet de refléter les valeurs futures ni les rendements provenant d’un investissement dans un quelconque fonds commun de placement. Exemple basé sur une moyenne annualisée de 6,26 %, et tenant compte de la Subvention canadienne pour l’épargne-études (SCEE) Source : RBC Royal Bank.

Votre prochaine étape sur le chemin de l’éducation

Ces chiffres et ces options peuvent sembler complexes, mais vous n’avez pas à vous y retrouver seul. La bonne stratégie à adopter dépend de la situation particulière de votre famille, de votre budget et de vos objectifs. Certaines familles cotisent de manière musclée rapidement afin de profiter plus tôt des subventions, tandis que d’autres préfèrent verser des montants mensuels modestes et stables.

Communiquez avec nous dès aujourd’hui pour découvrir comment nous pouvons vous aider à concrétiser vos aspirations pour les études de vos enfants. Ensemble, nous élaborerons un plan personnalisé qui respecte votre budget, optimise les prestations gouvernementales et place vos enfants sur la voie de la réussite scolaire.

Sources

-

Embark, « Cost of University Education Set To Rise To $101,319 in 2025 », https://www.embark.ca/learning-centre/cost-of-university-education

-

Robertson College, « What Is the Average Tuition In Canada for 2025? », https://www.robertsoncollege.com/blog/studying-at-robertson/average-tuition-in-canada/

-

Fédération canadienne des étudiantes et étudiants, « Les coûts croissants de l’éducation postsecondaire », mars 2022, https://assets.nationbuilder.com/cfsfcee/pages/2585/attachments/original/1648069968/Education4All-Report-FR.pdf?1648069968

-

Statistique Canada, « Les universités propulsent la population canadienne : faits saillants », https://univcan.ca/fr/publication/les-universites-propulsent-la-population-canadienne-faits-saillants/

-

Statistique Canada, « Caractéristiques de la population active selon le diplôme scolaire, données annuelles », Tableau 14-10-0118-01, https://www150.statcan.gc.ca/t1/tbl1/fr/tv.action?pid=1410011801&request_locale=fr

-

Gouvernement du Canada, « Régimes enregistrés d’épargne-études et prestations connexes », https://www.canada.ca/fr/services/prestations/education/epargne-etudes.html

-

RBC Banque Royale, « Régime enregistré d’épargne-études (REEE) », https://www.rbcroyalbank.com/fr/placements/reee.html?msockid=023d3fe58b8d60f91b1e2b4d8a276181

-

Embark, « Unlocking the Advantages: Understanding RESP Benefits », https://www.embark.ca/learning-centre/resp-benefit

Le présent document a été préparé pour les sociétés membres de RBC Gestion de patrimoine, RBC Dominion valeurs mobilières Inc.*, RBC Phillips, Hager & North Services-conseils en placements inc., RBC Gestion mondiale d’actifs Inc., Société Trust Royal du Canada et Compagnie Trust Royal (collectivement, les « sociétés ») ainsi que leur société affiliée, Fonds d’investissement Royal Inc. (FIRI). *Membre – Fonds canadien de protection des investisseurs. Chacune des sociétés, FIRI et Banque Royale du Canada sont des entités juridiques distinctes et affiliées. Les renseignements fournis ne doivent servir qu’à des fins de discussion avec un conseiller professionnel compétent pour la planification de la mise en œuvre d’une stratégie. â / MC Marque(s) de commerce de Banque Royale du Canada utilisée(s) sous licence. © Banque Royale du Canada. (2025). Tous droits réservés.