Aux États‑Unis et dans le monde entier, les taux des obligations d’État sont demeurés largement inchangés depuis les creux de mars et peinent à s’élever de manière plus marquée. Plusieurs facteurs susceptibles de changer la situation étaient attendus en novembre, surtout aux États‑Unis.

Deux d’entre eux devaient être particulièrement efficaces : les perspectives de relance budgétaire en raison du résultat des élections présidentielles et les progrès observés quant à la mise au point d’un vaccin contre la COVID‑19. Toutefois, le premier semble déjà exclu par le marché, et le second est apparemment déjà largement pris en compte. Non seulement le taux de l’obligation du Trésor américain à 10 ans, qui sert de référence, n’a pas franchi la barre du 1 % pour ce qui aurait été une première depuis mars, mais il a chuté à des niveaux rarement vus au cours des dernières semaines.

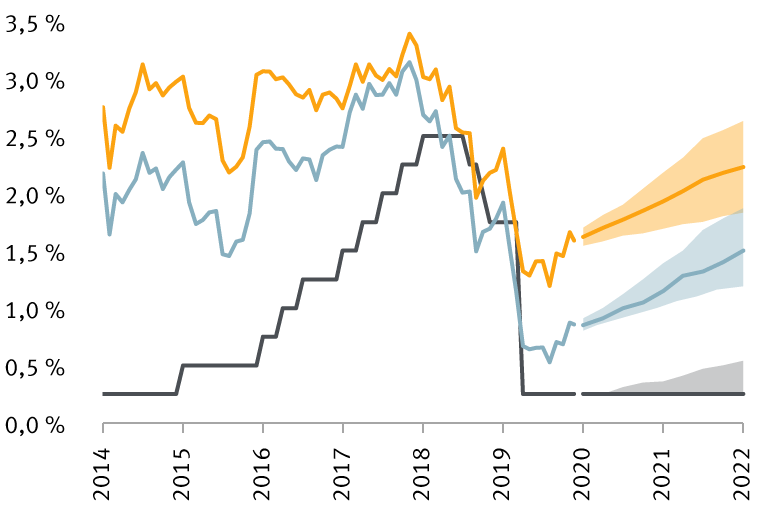

Le premier graphique montre que la progression vers des taux plus élevés devrait s’avérer lente et laborieuse. Ces prévisions s’appuient sur les travaux d’une cinquantaine d’analystes et ont été compilées par Bloomberg au début de novembre. Elles intègrent tout au plus certains résultats liés aux élections et à la mise au point d’un vaccin. Cependant, compte tenu de la réaction des marchés depuis lors, nous nous attendons à peu de changements pour le moment. On constate que le taux des obligations à 10 ans franchira le seuil de 1 % au milieu de la prochaine année et qu’il n’atteindra pas 1,5 % avant la fin de 2022. Il n’a fallu que deux mois pour que la pandémie de COVID‑19 fasse chuter le taux des obligations du Trésor à 10 ans bien en deçà de 1,5 %, mais il faudra plus de deux ans pour qu’il remonte à ce niveau. Les taux des obligations du Trésor à 30 ans devraient aussi suivre une trajectoire haussière, grâce à l’amélioration de la croissance et des anticipations inflationnistes.

Les catalyseurs se faisant rares, les perspectives de hausse des taux demeurent modestes

ALT = Graphique montrant le taux des fonds fédéraux, le rendement des bons du Trésor à 10 ans et 30 ans de 2014 à 2020 et les estimations médianes jusqu'en 2022

Sources : RBC Gestion de patrimoine, sondage réalisé par Bloomberg en novembre. Les prévisions portant sur la période du T4 2020 au T4 2022 sont les estimations médianes ; les parties ombrées représentent la fourchette centrale des prévisions.

Évidemment, la seule chose que nous pouvons affirmer avec certitude à propos de ces prévisions est qu’elles seront probablement erronées. Certes, les analystes anticipent systématiquement une hausse des taux malgré des décennies de reculs. Néanmoins, nous croyons que les investisseurs peuvent généralement se fier à ces projections pour l’avenir et durant les premiers stades de la reprise économique.

Faiblesse prolongée

Même si la composition du Sénat ne sera pas connue avant le second tour qui se tiendra le 5 janvier 2021 en Géorgie pour deux sièges, le fait que le Congrès sera divisé l’année prochaine limite les perspectives d’une aide budgétaire supplémentaire. Selon le scénario de base, les républicains conserveront la majorité. Si deux démocrates remportent ces sièges, les marchés rajusteront rapidement leurs attentes quant aux mesures de relance budgétaire et, par conséquent, à la hausse des taux obligataires. En somme, le scénario de base prévoit une impasse politique. Dans un contexte d’incertitude élevée entourant l’économie et la santé publique, cette impasse se répercutera probablement sur les rendements des obligations.

Les nombreux progrès accomplis du côté des vaccins sont évidemment encourageants pour la santé publique, mais ils sont aussi positifs pour les marchés. Cependant, à notre avis, il s’agit d’un processus de longue haleine qui laisse entrevoir un retour à la normale dans pas moins de 12 à 18 mois. Cela explique peut‑être pourquoi les taux des obligations du Trésor n’ont réagi que modestement aux nouvelles dans ce domaine.

Enfin, si le dernier cycle de hausse des taux s’est déroulé graduellement, nous pensons que le prochain sera encore plus lent. Quelques analystes s’attendent à une hausse des taux. Toutefois, en l’absence de soutien budgétaire, le fardeau de la reprise économique incombera encore à la Réserve fédérale (Fed). Par conséquent, les taux directeurs devraient rester très bas pendant longtemps. Nous restons d’avis que la Fed maintiendra ses taux directeurs dans la fourchette actuelle de 0 % à 0,25 % au moins jusqu’en 2023, et ce, même dans les scénarios les plus optimistes.

Un mois de novembre mémorable

D’après nous, il y a maintenant peu de catalyseurs – voire aucun – pouvant provoquer une hausse des taux obligataires. Voilà un souci de moins pour les investisseurs. Par contre, les titres à revenu fixe offriront des conditions de placement difficiles au cours des mois et années à venir.

La faiblesse des taux des obligations du Trésor, et la quête de rendement en revenu qui en découle, combinées avec une incertitude politique moins grande concernant les résultats des élections ont tiré les rendements obligataires à des creux inégalés dans de nombreux secteurs. Le rendement en revenu de l’indice d’obligations de sociétés américaines à rendement élevé Bloomberg Barclays est tombé à un nouveau creux record d’à peine 4,56 % le 9 novembre, éclipsant celui de 4,83 % enregistré en 2014. La situation est comparable pour les titres de créance des marchés émergents. Ainsi, le rendement en revenu de l’indice global des marchés émergents Bloomberg Barclays (USD) a reculé de plus de 0,30 % pour s’établir à un nouveau plancher de seulement 3,78 %. Pour ces deux segments, nous sommes passés d’une surpondération à une pondération neutre. En revanche, au vu de la faiblesse prolongée des taux d’intérêt, nous demeurons optimistes quant aux perspectives des actions privilégiées pour accroître les revenus des portefeuilles.

Quels sont les titres détenus par la Fed?

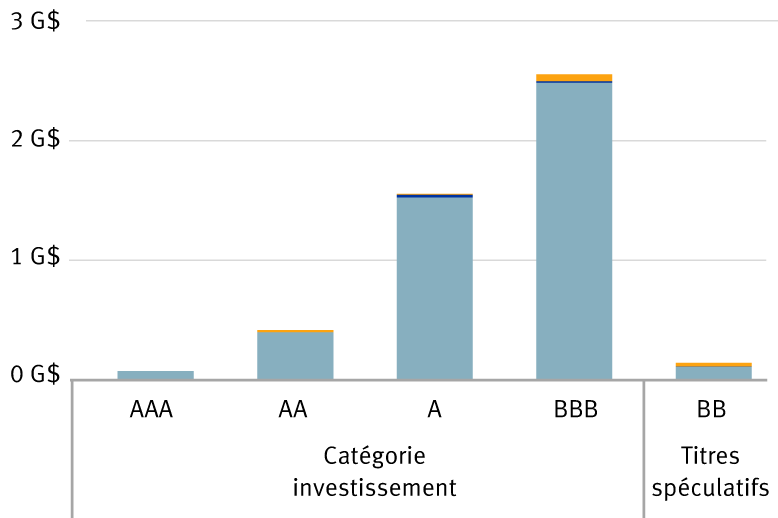

Portefeuille des obligations de sociétés en fonction de la qualité du crédit

ALT = Graphique montrant le portefeuille d'obligations d'entreprises par qualité de crédit.

Sources : RBC Gestion de patrimoine, Bloomberg, Réserve fédérale; sur la base des notations de Standard & Poor’s.

À surveiller

Nous pensons que l’importance du mécanisme d’achat d’obligations de sociétés de la Fed a été exagérée, surtout dans la reprise des marchés des titres de créance amorcée récemment. En effet, à l’heure actuelle, ce programme vise seulement 15 milliards de dollars de titres, comparativement à un potentiel total de 750 milliards de dollars.

Malgré tout, certains politiciens réclament déjà l’arrêt des programmes, car selon eux, le fonctionnement des marchés est revenu à la « normale ». Cependant, Jerome Powell, président de la Fed, a déclaré cette semaine que ces outils seraient remisés le moment voulu, mais que ce moment n’était pas près d’arriver.

La quasi‑totalité des facilités d’urgence expirera à la fin de l’année et, pour les prolonger, la Fed doit obtenir le feu vert du secrétaire du Trésor. Jusqu’à présent, l’actuel secrétaire du Trésor, Steven Mnuchin, n’a pas pris position dans un sens ou dans l’autre. Par ailleurs, le manque de coordination durant la transition vers l’administration Biden risque de susciter de l’incertitude quant à l’avenir de ces facilités. Pour les investisseurs en titres de créance et les marchés en général, cette situation peut engendrer de la volatilité. En cas d’épisodes d’illiquidité, des mesures de protection subsistent pour les marchés, même si la Fed est actuellement peu active sur les marchés des obligations de sociétés. En définitive, nous croyons que les programmes seront prolongés.

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.