Bien que les controverses entourant l’élection présidentielle américaine demeurent vives, il n’est pas trop tôt pour réfléchir aux occasions de placement en actions qui pourraient se présenter quand les choses se calmeront.

Les résultats préliminaires laissent entrevoir un statu quo au Congrès. Au Sénat, les républicains pourraient conserver une légère majorité. Toutefois, le parti qui comptera le plus de sièges ne sera peut‑être pas connu avant le début de janvier, si un second tour s’avère nécessaire en Géorgie. À la Chambre des représentants, les démocrates devraient rester majoritaires, mais avec une avance moins importante qu’avant.

À notre avis, les trois secteurs les plus touchés par la dynamique du pouvoir au Capitole sont l’énergie, les soins de santé et la finance.

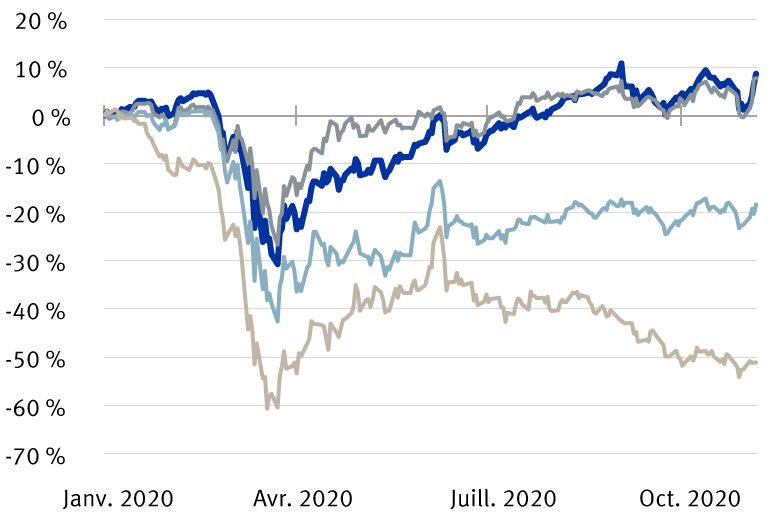

Rendement des secteurs comparativement à l’indice S&P 500

ALT = Graphique montrant la performance du secteur des soins de santé, des finances et de l'énergie depuis le début de l'année par rapport au S&P 500

Sources : RBC Gestion de patrimoine, Bloomberg ; données prises en compte jusqu’au 5 novembre 2020.

Ils ont pâti du contexte électoral, puisque les participants aux marchés redoutaient les difficultés qu’entraînerait une vague bleue. Ainsi, pour le secteur des combustibles fossiles, ces difficultés seraient une transition plus rapide vers les sources d’énergie vertes et un renforcement de la réglementation. Du côté des soins de santé, des réformes politiques susceptibles de réduire les profits pourraient entraver certains segments, dont celui des produits pharmaceutiques. Enfin, une réglementation accrue freinerait le secteur de la finance. Par contre, en cas de division politique au sein du gouvernement, les pressions sur ces secteurs seraient moins fortes.

Outre les préoccupations liées aux élections, le secteur de l’énergie a inscrit des rendements bien inférieurs à ceux de l’indice S&P 500 (‑51,1 % par rapport à +8,7 % depuis le début de l’année) étant donné que la crise économique liée à l’épidémie de COVID‑19 a maintenu les prix du pétrole brut à des niveaux relativement bas. Cette crise s’est aussi répercutée sur le secteur de la finance (‑18,4 % depuis le début de l’année), la Réserve fédérale ayant adopté des taux d’intérêt extrêmement bas pour y faire face.

S’il y a effectivement impasse au Congrès et que l’économie américaine et les profits des sociétés continuent de s’améliorer au cours de la prochaine année comme nous le prévoyons, nous pensons que ces secteurs pourraient regagner une partie du terrain perdu.

Parmi ces trois secteurs, nous privilégions ceux des soins de santé et de la finance pour les investisseurs à long terme, tandis que l’énergie convient mieux, selon nous, à ceux ayant des horizons plus courts et des objectifs de placement plus tactiques.

Soins de santé : Fondamentalement sain

- Les tendances des données fondamentales projetées sont prometteuses. Pour 2021, la croissance des bénéfices est estimée à 13 %, soit plus du double de celle prévue pour l’année en cours, selon le système I/B/E/S de Refinitiv.

- Le multiple cours/bénéfice (C/B) du secteur correspond environ à sa moyenne à long terme, soit 17,9x les prévisions générales. À notre avis, sa valorisation demeure tout de même attrayante par rapport au S&P 500. Les titres du secteur des soins de santé se négocient habituellement avec une modeste prime comparativement à l’ensemble du marché. Or, à l’heure actuelle, ils affichent un escompte important, puisque le ratio C/B du S&P 500 a augmenté pour atteindre 25,3.

- Le ratio C/B prévisionnel de l’indice des sociétés pharmaceutiques S&P 500 est nettement inférieur à sa moyenne à long terme de 18,1.

- Le segment des sociétés pharmaceutiques devrait continuer de s’apprécier, à mesure que sont approuvés les traitements et les vaccins contre la COVID‑19.

Finance : Un avenir meilleur

- Nous croyons que la rentabilité du secteur bancaire a atteint son point le plus bas au deuxième trimestre de 2020, dans le contexte de crise économique et de taux d’intérêt défavorables.

- RBC Marchés des Capitaux, SARL entrevoit une possible hausse des actions des banques. Après qu’elles eurent présenté leurs bénéfices du troisième trimestre, l’analyste Gerard Cassidy a écrit : « La reprise attendue des bénéfices du fait de l’amélioration des coûts du crédit au cours des 12 prochains mois devrait entraîner une hausse des cours boursiers, comme lors des cycles précédents. De plus, si la courbe des taux continue de s’accentuer en 2021, la rentabilité du secteur bancaire pourrait, à notre avis, dépasser les attentes de la plupart des investisseurs et causer une nouvelle hausse des prix et des valorisations des actions. »

- Les valorisations des actions de banques nous semblent attrayantes, à condition que l’amélioration de l’économie se poursuive en 2021. L’indice des banques S&P 500 se négocie selon un ratio cours/valeur comptable (C/VC) d’à peine 0,91x, comparativement à une moyenne à long terme de 1,6x. Étant donné les taux d’intérêt extrêmement faibles, le ratio C/VC ne reviendra probablement pas à la normale dans un avenir rapproché. Cependant, nous pensons que l’accentuation de la courbe des taux et la croissance économique pourraient réduire l’écart.

- Après la longue période de restriction des dividendes qui a suivi la crise financière mondiale, le rendement en dividendes du secteur de la finance a lentement remonté jusqu’à sa moyenne à long terme à 2,53 %. Le rapport entre les sociétés qui ont augmenté les dividendes et celles qui les ont diminués au cours de la dernière année est élevé, soit 10 contre 1.

Énergie : Un répit, mais les menaces persistent

- Nous pensons que le groupe de pression des entreprises énergétiques sera particulièrement actif durant la prochaine session du Congrès et qu’il pourra lever les principales menaces si les républicains conservent la majorité au Sénat. L’équipe Stratégie marchandise de RBC Marchés des Capitaux a écrit : « Si M. Biden remporte l’élection, l’opposition au Congrès l’obligera peut‑être à revoir ses plans visant à mettre fin aux subventions versées aux producteurs pétroliers et gaziers. »

- Nous pensons que l’énergie convient davantage aux investisseurs tactiques à court terme qu’à ceux concentrés sur les thèmes de longue durée parce que la transition vers les énergies vertes ne semble pas près de ralentir. Au contraire, elle s’accélérera probablement au cours des prochaines années. À l’échelle mondiale, la réglementation va dans ce sens, notamment par l’entremise de mandats ambitieux pour les énergies vertes et de restrictions sur les combustibles fossiles en Europe. En outre, si M. Biden est élu président, son gouvernement pourrait mettre en œuvre des règlements plus stricts en matière d’énergie au moyen de mesures administratives, selon RBC Marchés des Capitaux. Nous pensons donc qu’une division du Congrès pourrait offrir un répit au secteur de l’énergie sans toutefois éliminer toutes les menaces.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.