Pour reprendre les propos de la Commission européenne (CU), les liens historiques, culturels et politiques tissés entre les États-Unis et l’Union européenne ont forgé « la plus vaste relation bilatérale au monde sur les plans du commerce et de l’investissement ». Il ne faut pas sous-estimer l’importance de cette relation transatlantique.

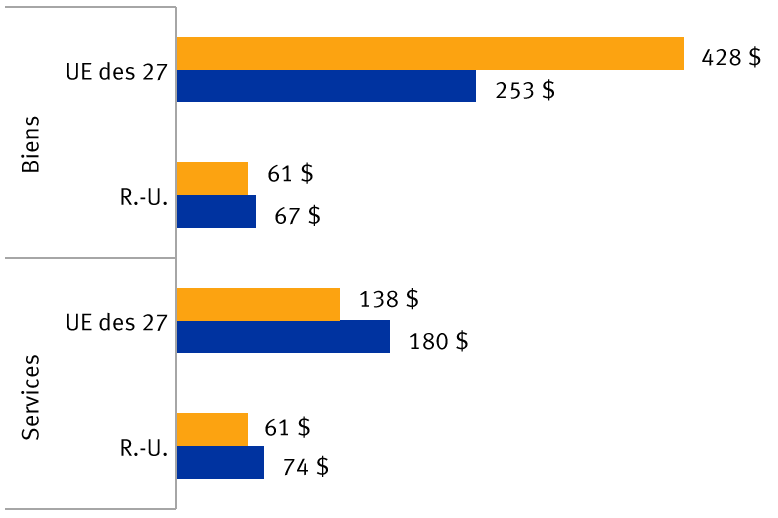

Les États-Unis et l’Union européenne (UE) sont les premiers partenaires commerciaux l’un de l’autre depuis longtemps, et ils le demeureront maintenant que le Royaume-Uni a abandonné l’UE. Selon le Service de recherche du Congrès, l’UE des 27 (c.-à-d. l’UE sans le Royaume-Uni) a exporté des biens et services d’une valeur de 566 milliards de dollars aux États-Unis en 2018, soit environ 20 % de ses exportations totales et près de 4 % de son PIB. Parallèlement, les États-Unis ont exporté pour 433 milliards de dollars de biens et de services vers l’UE des 27 lors de la même année, ce qui correspond à près de 2 % du PIB du pays.

Échanges de biens et de services en 2018 entre les États-Unis et l’UE et les États-Unis et le R.-U.

En milliards de dollars

Nota : Le terme « UE des 27 » fait référence à l’UE sans le Royaume-Uni.

Sources : Service de recherche du Congrès et Bureau of Economic Analysis.

La relation de ces deux partenaires dépasse toutefois largement le commerce. Les investissements directs étrangers sont considérables à l’échelle transatlantique. En dépit de la sortie du Royaume-Uni de l’UE, les États-Unis et l’UE demeurent les sources et les destinations les plus importantes des investissements directs étrangers l’un de l’autre.

Étant donné la grande dépendance des entreprises de l’UE envers un partenaire si important et le fait que de grandes sociétés tirent environ 20 % de leurs ventes des États-Unis, la future orientation des politiques étrangères, commerciales et réglementaires de l’Oncle Sam aura une incidence marquée sur le continent. À notre avis, les perspectives de croissance de l’économie américaine et les modifications possibles aux politiques des États-Unis seront primordiales, puisqu’elles auront un effet sur les bénéfices des sociétés européennes.

Premier résultat : Statu quo

La relation entre les États-Unis et l’Europe a été tendue au cours des quatre dernières années, car le président Donald Trump, qui n’est pas un partisan de l’UE, croyait que le bloc usait de pratiques commerciales injustes au détriment des États-Unis. Il a imposé des tarifs douaniers de 25 % sur les exportations européennes d’acier et d’aluminium, et menacé d’appliquer des tarifs douaniers additionnels à d’autres biens d’une valeur totale de plus de 20 milliards de dollars. Au Congrès des États-Unis, le déclenchement d’une véritable guerre commerciale avec l’UE ne reçoit toutefois pas le soutien bipartite que susciterait un conflit semblable avec la Chine.

En cas de statu quo et de réélection du président Trump à la Maison-Blanche pour une autre période de quatre ans, la guerre verbale contre l’UE pourrait très bien s’envenimer. Sans préoccupation quant à l’éventualité d’un second mandat, la politique commerciale du président pourrait bien devenir plus agressive. En cas d’imposition de tarifs douaniers supplémentaires, l’UE a déjà déclaré qu’elle ferait des représailles. Étant donné que l’Europe reçoit quelque 20 % des exportations américaines, elle est selon nous en mesure d’user de son influence et de riposter efficacement. Dans l’éventualité d’une nouvelle série de tarifs douaniers des États-Unis, les secteurs d’exportation de l’UE les plus vulnérables comprendraient l’industrie manufacturière, notamment les constructeurs d’automobiles et les fabricants de produits de luxe.

Abstraction faite de la question des tarifs douaniers, d’autres secteurs obtiendraient probablement de meilleurs résultats. Étant donné que les craintes liées à un renforcement de la réglementation diminueraient, nous croyons que les sociétés des secteurs de l’énergie et de la finance connaîtraient un rebond sur fond de soulagement.

Deuxième résultat : Élection de Joe Biden à la présidence

Une victoire de Joe Biden annoncerait probablement un relâchement des tensions dans les relations entre les États-Unis et l’UE, notamment parce que M. Biden a promis que les États-Unis réintégreraient l’Accord de Paris sur le climat, entente internationale qui vise à atténuer les émissions de gaz à effet de serre et qui permet à ses signataires de fixer des cibles de réduction des émissions de carbone et d’établir des restrictions touchant l’économie intérieure. Le ton serait probablement plus conciliant, de sorte qu’il serait possible de résoudre les questions litigieuses de longue date se rapportant notamment à la protection des données ou à l’imposition des géants américains de la technologie. Il est aussi plus probable que ces désaccords se règlent dans le cadre des institutions et des processus existants.

De plus, nous croyons que le programme écologique de M. Biden s’avérera positif pour les secteurs européens liés à l’efficacité énergétique, à la mobilité intelligente et à l’énergie renouvelable ; ce sont tous là des domaines dans lesquels l’Europe est un chef de file. En revanche, si le nouveau président se concentre sur la réforme de la politique en matière de soins de santé et des prix des médicaments, le secteur pharmaceutique de l’Europe (et, par le fait même, du Royaume-Uni) pourrait en souffrir. Les sociétés pharmaceutiques européennes réalisent de 35 % à 50 % de leurs ventes aux États-Unis.

Royaume-Uni : Abandonné à son sort ?

Une nouvelle administration américaine pourrait priver le gouvernement britannique d’un soutien important. Selon nous, en appuyant la sortie du Royaume-Uni de l’UE, M. Trump a adopté une position qui a encouragé les tenants du Brexit.

Pour le Royaume-Uni, le principal enjeu consiste à savoir si l’élection de Joe Biden à la présidence réduirait les perspectives de conclusion d’un accord commercial avec les États-Unis pour compenser la perte d’accès au marché de l’UE. La conclusion d’un accord commercial avec les États-Unis était au cœur de la stratégie de retrait de l’UE. Beaucoup de partisans du Brexit considèrent qu’un tel accord est le prix suprême qui compenserait largement le coût de la sortie de la structure économique et des institutions de l’UE. Dernièrement, le gouvernement du Royaume-Uni a reconnu qu’un accord commercial avec les États-Unis n’apporterait que 4,3 milliards de dollars à l’économie britannique post-Brexit au cours des 15 prochaines années, soit une piètre impulsion économique de quelque 0,2 %.

La position de M. Biden est moins bien connue. Toutefois, quand il était vice-président de l’administration Obama, les États-Unis se sont opposés à des modalités commerciales préférentielles pour un Royaume-Uni « hors de l’Europe ». Il est peu probable qu’une administration Biden accorde la priorité au Royaume-Uni, peuplé de 60 millions d’habitants, au détriment de l’UE, qui en compte environ 450 millions. Les États-Unis considèrent déjà le Royaume-Uni comme un allié moins important puisqu’il a perdu une grande part de son pouvoir d’influence au sein de l’UE.

En raison de la pandémie de COVID-19, les pourparlers sur un accord de libre-échange entre les États-Unis et le Royaume-Uni sont suspendus jusqu’au printemps 2021. Un nouveau président pourrait interrompre toutes les négociations pendant la réévaluation de la politique commerciale américaine, causant ainsi des retards supplémentaires.

Stratégie de placement

Pour l’Europe et le Royaume-Uni, nous croyons que les facteurs intérieurs, comme les politiques monétaires et budgétaires, constitueront manifestement les principaux moteurs des marchés financiers. Cependant, les modifications apportées aux cadres commerciaux et réglementaires des États-Unis pourraient aussi avoir une incidence sur les perspectives de certains secteurs. Les investisseurs qui souhaitent atténuer l’incertitude pourraient se concentrer sur les secteurs ayant un potentiel de hausse sans égard au résultat des élections, comme celui de l’infrastructure, ou sur ceux qui profiteront de la croissance structurelle et des mégatendances.

Ressources pour les recherches

Déclaration sur les analystes qui ne sont pas américains : Frédérique Carrier, une employée de RBC Europe Limited, société étrangère affiliée de RBC Gestion de patrimoine – États Unis; a contribué à la préparation de cette publication. Cette personne n’est ni inscrite ni qualifiée en tant qu’analyste de recherche auprès de l’organisme américain Financial Industry Regulatory Authority (« FINRA ») et, comme elle n’est pas associée à RBC Gestion de patrimoine, elle pourrait ne pas être assujettie au règlement 2241 du FINRA régissant les communications avec les entreprises visées, les apparitions publiques et les opérations sur valeurs mobilières dans les comptes des analystes de recherche.

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.