Le premier ministre du Royaume‑Uni, Boris Johnson, a récemment présenté un projet de loi controversé en vue de la sortie de son pays du marché commun. La rupture sera définitive à la fin de décembre 2020, moment où expirera la période de transition d’un an durant laquelle le Royaume‑Uni reste lié aux structures économiques de l’UE.

Le projet de loi sur le marché intérieur aurait pour effet d’annuler une part importante de l’accord de retrait, c’est‑à‑dire l’entente de séparation conclue entre le Royaume‑Uni et l’UE à la fin de l’année dernière. Le principal point de discorde concerne l’aide de l’État : le gouvernement britannique souhaite maintenant pouvoir subventionner les entreprises et les industries sans restriction, ce qu’il ne peut pas faire selon les modalités de l’accord actuel.

Advenant l’annulation de l’accord de retrait, l’une des grandes pertes serait le protocole sur l’Irlande du Nord, qui garantit l’accord du Vendredi saint empêchant l’instauration d’une frontière dure en Irlande.

La Grande‑Bretagne contreviendrait alors au droit international dans l’éventualité où le Parlement adoptait la proposition du premier ministre et que le Royaume‑Uni reniait l’accord de retrait.

La proposition a été vigoureusement condamnée non seulement par l’UE, mais aussi par d’anciens premiers ministres qui souhaitent protéger la réputation du Royaume‑Uni, qui se pose en ardent défenseur de la primauté du droit. Plusieurs personnalités politiques des États‑Unis ont aussi réagi rapidement, notamment Nancy Pelosi, présidente de la Chambre des représentants, et Joe Biden, candidat à la présidence. Selon eux, il est peu probable que la Chambre des représentants approuve un accord de libre‑échange entre les États‑Unis et le Royaume‑Uni en cas de violation de l’accord du Vendredi saint, ce qui démontre l’influence des groupes de pression irlandais aux États‑Unis. Or, les partisans du Brexit ont toujours convoité un accord commercial avec ce pays, considérant la rupture des liens avec l’UE comme un coût acceptable pour y parvenir. Étant donné que l’UE représente près de la moitié des exportations britanniques, un autre accord est essentiel.

La plupart des observateurs s’attendent à ce que les négociations deviennent de plus en plus tendues à mesure qu’approche la date d’échéance pour la conclusion d’un accord commercial avec l’UE. Toutefois, peu d’entre eux auraient pu prédire que le Royaume‑Uni prendrait une décision susceptible d’entacher sa réputation.

Acrobaties politiques entourant le Brexit : est‑il sérieux ?

S’agit‑il simplement d’une tactique de négociation visant à semer la confusion et à préparer le terrain avant que le Royaume‑Uni opère une volte‑face et signe un accord ? Ou bien M. Johnson estime‑t‑il vraiment que le coût d’une sortie sans accord est acceptable afin de pouvoir choisir les entreprises gagnantes ? Les opinions sont partagées.

Une entente demeure envisageable, du moins sous la forme d’un accord de libre‑échange rudimentaire sur les biens. Après tout, cette issue serait préférable pour l’UE. De plus, nombre d’observateurs croient que les autorités britanniques hésiteront à risquer un choc économique à un moment où le pays est affaibli par la crise sanitaire. L’économie britannique a rebondi après avoir chuté de 22 % d’une année sur l’autre au deuxième trimestre. Cependant, le récent resserrement des restrictions en raison de la hausse du taux d’infection freinera probablement la reprise. Pour 2020, RBC Marchés des Capitaux s’attend à une contraction du PIB du Royaume‑Uni d’environ 9 % sur 12 mois, soit une diminution beaucoup plus forte que celle prévue aux États‑Unis (‑3,5 %) ou au Canada (‑6 %).

Brexit : scénarios possibles pour la fin de l’année

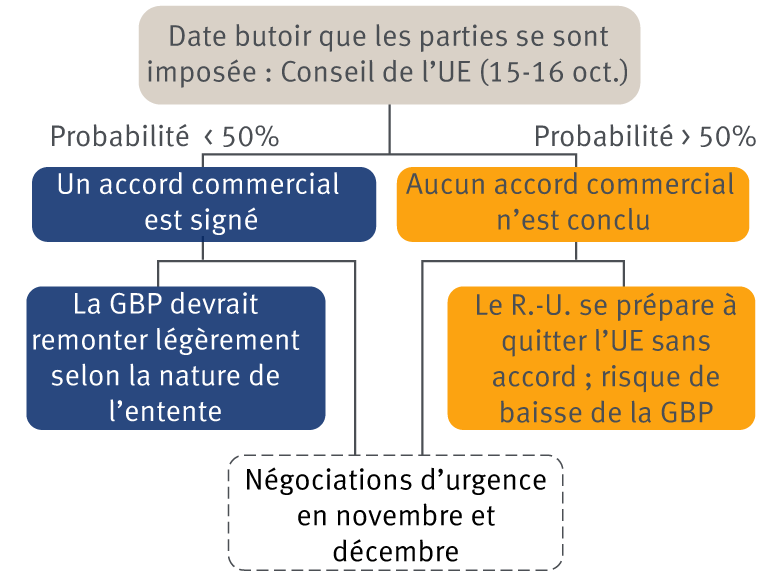

Les scénarios partent de la date limite que s'est imposée le Royaume-Uni, le 15 octobre 2020, lorsque la réunion du Conseil européen commence. Si le Royaume-Uni conclut un accord commercial avec le Royaume-Uni avant de quitter l'UE à la fin du mois de décembre, nous nous attendons à un léger rebond de la livre, en fonction de la nature de l'accord. Si aucun accord commercial n'est conclu, nous voyons un risque de baisse sur la livre. Dans les deux cas, nous prévoyons que des négociations d’urgence auront lieu en novembre et en décembre.

Nota : Qu’un accord commercial soit conclu ou non, des négociations d’urgence seront sans doute menées pour régler certains points.

Source : RBC Gestion de patrimoine.

En principe, un accord de libre‑échange rudimentaire est encore possible. Toutefois, nous continuons d’attribuer une probabilité d’un peu plus de 50 % à un Brexit sans entente économique importante le 31 décembre. Le temps presse, mais cette éventualité semble susciter moins de craintes au sein de l’UE qu’avant, étant donné la création récente d’un plan de relance budgétaire ambitieux.

Maintenir la sous‑pondération quand l’avenir est incertain

La Banque d’Angleterre est sur un pied d’alerte. L’économie britannique aura sans doute besoin de plus de soutien au cours des prochains mois, étant donné que certains programmes gouvernementaux d’aide d’urgence expirent, que de nouvelles restrictions liées à la COVID‑19 sont entrées en vigueur et que la menace d’un Brexit sans accord plane à l’horizon. Voilà pourquoi la banque centrale a réitéré que les taux d’intérêt négatifs faisaient partie de son arsenal et qu’elle étudiait la façon d’y recourir efficacement. À court terme, nous prévoyons une hausse de l’assouplissement quantitatif axé sur les obligations d’État britanniques avant la fin de l’année ainsi qu’une réduction possible des taux d’intérêt à zéro, plus tard, au besoin.

Pour les 6 à 12 prochains mois, nous recommandons de sous‑pondérer les titres de créance d’État britanniques. Nous nous attendons à une lente progression des taux des obligations d’État à long terme, quand la hausse importante des dépenses publiques et la politique monétaire accommodante porteront leurs fruits. Les titres de créance de sociétés de catégorie investissement en livres sterling offrent des valorisations relativement plus attrayantes, mais nous sommes très sélectifs en raison du double défi de la pandémie et du Brexit.

Du fait de la perspective des taux négatifs, de la récente recrudescence des cas de COVID‑19 et de l’annonce que le gouvernement a l’intention de rompre l’accord de retrait, la livre a perdu une partie des gains récents qu’elle avait enregistrés face au dollar américain et à l’euro. Elle a cédé 5 % par rapport au dollar depuis le début du mois de septembre. À notre avis, les manchettes sur les négociations commerciales seront les principaux facteurs de fluctuation de la livre sterling au cours des prochaines semaines. Les risques étant fortement orientés à la baisse, nos prévisions relatives à la devise sont prudentes. La vigueur de la livre depuis le début de l’année indique que son cours tient compte d’une probabilité de 60 % qu’un accord commercial soit conclu ; par conséquent, elle reculera sans doute si ce n’est pas le cas.

En ce qui concerne les actions, les valorisations sont certainement attrayantes, l’indice toutes les actions FTSE se situant près du niveau atteint dans la foulée du référendum sur le Brexit en 2016. Comme la crise de la COVID‑19 est encore loin d’être maîtrisée et qu’un Brexit dur reste possible, nous continuons de croire qu’il existe de meilleures occasions ailleurs et de recommander une sous‑pondération. Nous donnerions la priorité aux sociétés britanniques bien positionnées pour profiter des facteurs structurels favorables à la croissance à long terme ou disposant de leviers de croissance internes, plutôt qu’à celles dont les perspectives dépendent du contexte macroéconomique.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.