La plupart des marchés boursiers ont connu une reprise importante depuis le 23 mars, ce jour où de nombreux indices nationaux et mondiaux ont atteint un creux. Depuis, l’indice S&P 500 a augmenté de 25,1 %, tandis que l’indice S&P/TSX du Canada a grimpé de 23,8 % et que le principal indice de référence de l’Europe a bondi de 15,9 % – tout cela en moins d’un mois.

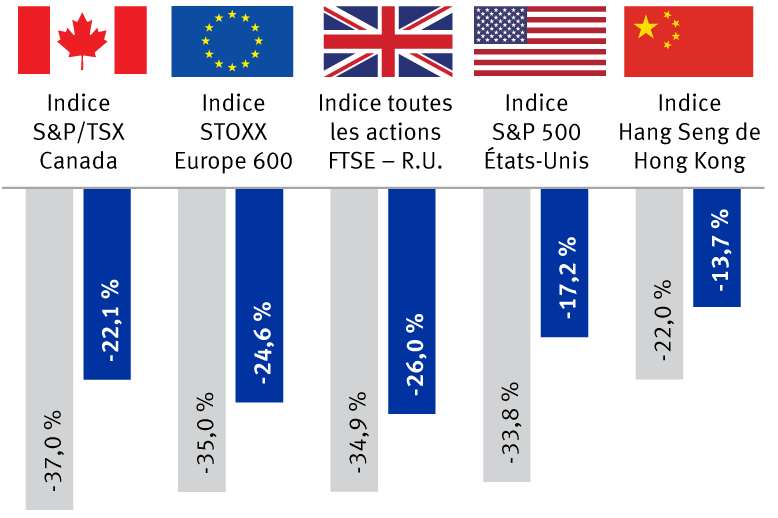

Ces fluctuations ont atténué les dommages subis depuis que les indices de référence mondiaux avaient atteint des sommets historiques à la mi-février. Par exemple, au lieu d’avoir perdu 33,8 % entre le pic mondial et son point le plus bas, le S&P 500 s’est replié de 17,2 % « seulement ». D’autres marchés ont aussi enregistré des gains, comme le montre le graphique ci-contre.

Les indices boursiers ont regagné une partie du terrain perdu

Rendement des indices depuis que l’indice MSCI Monde tous pays a atteint un sommet le 12 février 2020

Du sommet au creux (du 12 févr. au 23 mars)

Du sommet au niveau actuel (du 12 févr. au 16 avr.)

Sources : RBC Gestion de patrimoine, Bloomberg.

Plusieurs bonnes raisons expliquent la forte reprise des actions, et cela est conforme à ce que nous avons pu observer lors des grandes périodes de marchés baissiers des 20 dernières années. En fait, la fluctuation du S&P 500 correspond aux variations constatées dans l’histoire récente.

Il ne faut toutefois pas relâcher notre vigilance quant aux risques du marché, car ils sont nombreux. Nous continuons de croire qu’il convient de maintenir une sous-pondération en actions dans les portefeuilles, à savoir une position inférieure au niveau stratégique à long terme recommandé. La vigueur des marchés boursiers donne néanmoins le temps à ceux qui n’ont pas encore adopté une telle stratégie de restructurer leurs portefeuilles.

Nous présentons les catalyseurs qui sous-tendent la reprise récente, comparons les fluctuations à celles des périodes de marchés baissiers passées et examinons les risques persistants.

Moral en hausse

Le flot de mauvaises nouvelles sur la COVID-19 – qui a parfois submergé les marchés boursiers d’heure en heure – s’est tari, et certaines lueurs prometteuses ont commencé à transparaître, ce qui a donné de l’élan aux marchés boursiers ces dernières semaines :

-

La propagation de la COVID-19 a ralenti aux États-Unis, au Canada et en Europe de l’Ouest. Le nombre quotidien de décès a diminué dans quelques-uns des endroits les plus durement touchés, comme l’Italie, l’Espagne et New York.

-

Des signes donnent à penser que certains pans des grandes économies – que ce soit dans des régions données ou un petit nombre de secteurs – pourraient entreprendre le processus de réouverture d’ici quelques semaines plutôt que dans quelques mois.

-

Les marchés boursiers ont accueilli favorablement l’annonce récente de la Réserve fédérale (Fed), à savoir qu’elle mettrait en place des facilités de prêts et d’achats d’obligations d’une valeur historique de 2,3 billions de dollars pour consolider et soutenir le marché du crédit, notamment les titres de créance à rendement élevé. Cette annonce a écarté le risque de resserrement imminent du crédit. Qui plus est, les participants aux marchés ont alors compris que la Fed n’avait pas encore joué toutes ses cartes.

-

L’accord conclu avec l’Organisation des pays exportateurs de pétrole et de la Russie (OPEP+), qui vise à réduire considérablement la production pétrolière de 9,7 millions de barils par jour, est venu protéger les marchés du pétrole brut et des actions d’une situation potentiellement difficile. Certes, le marché pétrolier demeure faible en raison de l’effondrement de la demande provoqué par les fermetures liées à la COVID-19, mais les grands pays producteurs de pétrole peuvent au moins commencer à réduire progressivement l’offre.

Comprendre la nature de la reprise

Les catalyseurs des reprises de marché baissier varient grandement d’une fois à l’autre, mais il est intéressant de constater que ces reprises ont en commun leur ampleur.

Par exemple, durant la crise actuelle de la COVID-19, le S&P 500 a grimpé de 27,2 % entre le 23 mars et le 14 avril, son sommet le plus récent.

Durant le marché baissier associé à l’éclatement de la bulle technologique et aux attentats du 11 septembre, le S&P 500 avait repris de 19,0 % à 21,4 % à trois moments distincts, selon Bloomberg.

Pendant le marché baissier de la crise financière mondiale, le S&P 500 avait connu, à la fin de 2008, deux fortes hausses en moins d’un mois. La première montée avait atteint 18,5 %, et la seconde, tout à fait distincte, s’était élevée à 24,2 %.

Ces variations avaient permis une restructuration des portefeuilles jusqu’à l’élimination complète des cycles de marchés baissiers.

Écueils en vue

Malgré les lueurs d’espoir et la récente diminution des mauvaises nouvelles, un certain nombre de risques guettent toujours le marché baissier causé par la COVID-19.

-

Le flot de données économiques négatives ne fait que commencer. Nous croyons que les participants aux marchés se préparent à des reculs records ou quasi records d’une multitude de données provenant de nombreux pays, et à de profondes (mais courtes) récessions dans les grandes économies. Beaucoup de mauvaises nouvelles sont déjà prises en compte dans les marchés. On ne sait toutefois pas encore si les participants aux marchés sous-estiment (ou surestiment) l’ampleur et la durée des replis de l’économie. Fait encore plus important peut-être, on ne sait pas encore clairement s’ils estiment correctement les trajectoires de reprise.

-

Le processus de réouverture des grandes économies n’est pas dépourvu de complications et de risques pour la santé. Des groupes de gens d’affaires et certains élus réclament avec insistance que le dépistage de masse soit une condition de la reprise des activités, mais le dépistage de la COVID-19 et des anticorps n’est pas encore répandu aux États-Unis et dans bien d’autres pays.

-

Jusqu’à présent, le début de la période de publication des résultats du premier trimestre a révélé ce que les participants aux marchés savent, à savoir les nombreuses inquiétudes quant à l’état des bénéfices au deuxième trimestre et après. L’estimation consensuelle de 142 $ par action pour le S&P 500 en 2020, tirée des données du système I/B/E/S de Refinitiv, a chuté considérablement, et nous pensons qu’elle continuera de se replier. RBC Marchés des Capitaux a récemment revu à la baisse son estimation de 135 $ par action pour 2020, mais cette estimation pourrait baisser si le rebond économique attendu au deuxième semestre de l’année est décevant ou s’il n’a pas lieu.

-

Des signes anecdotiques montrent que de nombreux investisseurs font fi du creux des bénéfices en 2020 pour se concentrer sur 2021. C’est compréhensible, puisque les actions doivent être évaluées en fonction de profits réalisés sur plusieurs années et pas uniquement suivant les bénéfices de quelques trimestres ou d’une année. Les perspectives de 2021 sont toutefois nébuleuses pour le moment, compte tenu des risques persistants associés à la réouverture des grandes économies et à la propagation du virus. Y aura-t-il d’autres éclosions de COVID-19 au cours des prochains mois ou l’an prochain ? RBC Marchés des Capitaux s’attend à un bénéfice de 153 $ par action pour le S&P 500 en 2021, mais cette estimation dépend des changements que subira le paysage économique.

La patience est de mise

Nous estimons que les incertitudes persistantes nous obligent à nous préparer à toute éventualité et à maintenir une sous-pondération en actions dans les portefeuilles.

À court terme, les marchés devront composer avec des données économiques faibles, une période de publication des résultats difficile pour le premier trimestre et les incertitudes qui accompagneront la levée des quarantaines de masse. À plus long terme, nous nous attendons à un rebond des grandes économies et des bénéfices des sociétés.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.