Seule grande économie à avoir enregistré une croissance en 2020, la Chine a aussi été la première à mettre fin à ses mesures de relance et à resserrer sa politique monétaire. Ces décisions ont provoqué une forte correction sur les marchés boursiers. En outre, la hausse des prix des marchandises et les enquêtes antitrust ont miné la confiance. Dans la foulée de la correction, nous constatons que le rapport risque‑rendement de certains titres de qualité devient plus attrayant et nous demeurons optimistes à long terme.

Changement d’approche pour le développement économique

Deuxième économie en importance, la Chine représente actuellement pas moins de 17 % du produit intérieur brut (PIB) mondial et pourrait générer jusqu’au cinquième de sa croissance au cours des cinq prochaines années, selon le Fonds monétaire international (FMI). La Chine est aussi le principal partenaire commercial de plus de 130 pays et régions. Sa capacité à maintenir une croissance durable est essentielle à l’économie mondiale.

La Chine a graduellement transformé son économie, la réorientant de la fabrication vers les services. Le secteur tertiaire compte maintenant pour 54,5 % du PIB, comparativement à 44,2 % il y a dix ans. L’accumulation de richesse a engendré la plus importante classe moyenne au monde, stimulant ainsi la demande dans de nombreux secteurs, comme ceux des produits de marque, des services de santé et des produits financiers.

Le 14e plan quinquennal de la Chine vise l’atteinte du statut de pays à revenu élevé qui, selon la définition de la Banque mondiale, correspond à un revenu national brut (RNB) annuel par habitant de plus de 12 700 $ US (il se situe actuellement à 10 500 $ US). À cette fin, la Chine fixe sa cible de croissance du PIB pour 2021 à un niveau raisonnable de plus de 6 %. RBC Gestion mondiale d’actifs prévoit une croissance sur 12 mois de 9 % en 2021, compte tenu de l’effet de base, et de 5,5 % en 2022.

Le plan quinquennal comprend aussi une nouvelle approche pour le développement économique. Dans le cadre d’une stratégie de « double circulation », la Chine entend accroître la demande intérieure et favoriser l’innovation tout en réduisant la dépendance envers les marchés étrangers, surtout dans les domaines de la technologie et du commerce, mais en demeurant ouverte sur le monde et favorable aux investissements étrangers.

Par conséquent, la Chine a promis d’accélérer le développement de la technologie 5G, de la fabrication de semi‑conducteurs et d’autres technologies considérées comme essentielles à son avenir économique, et d’accroître les investissements dans la recherche et le développement.

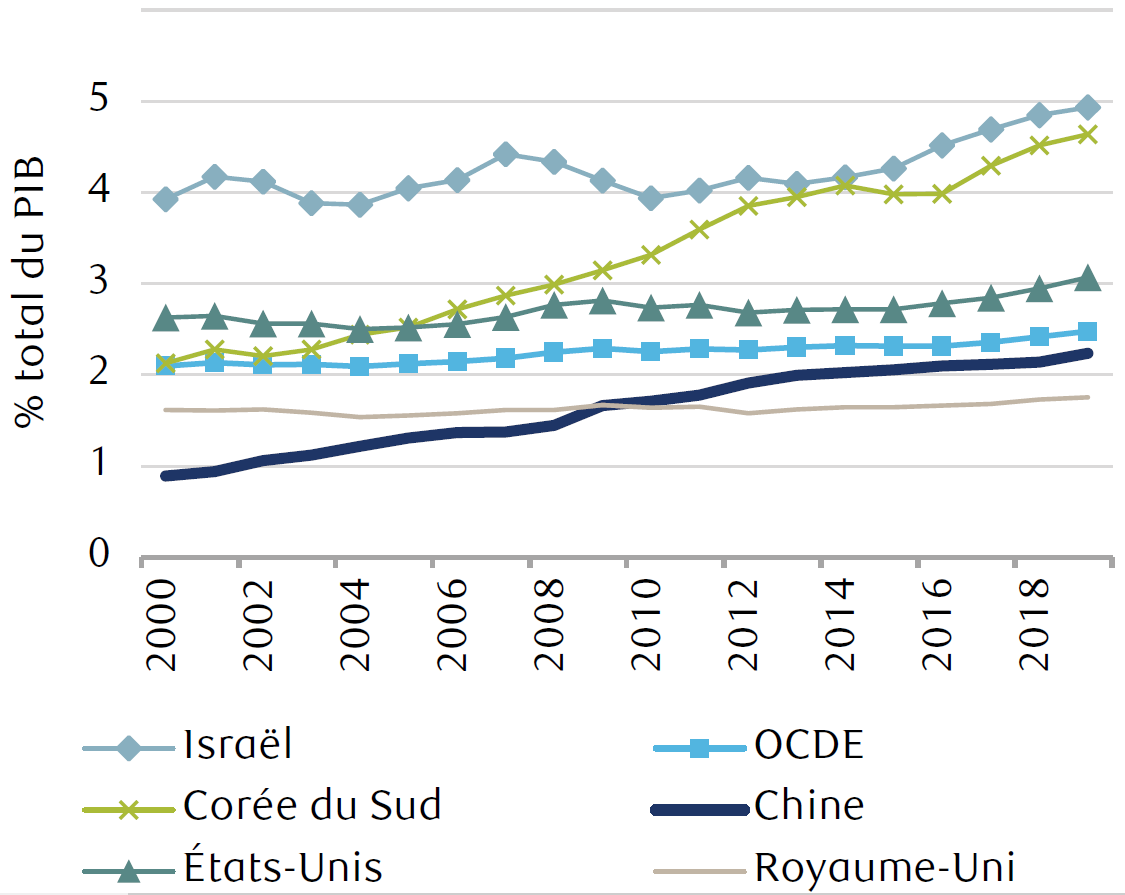

La Chine continue d’investir dans la rechercheet le développement

Dépenses en recherche et développement, en pourcentage du PIB

Sources : RBC Gestion de patrimoine, Organisation de coopérationet de développement économiques (OCDE)

Enfin, la Chine souhaite entreprendre une transition écologique. Selon son plan quinquennal, elle compte réduire sa dépendance au charbon et augmenter ses capacités de production d’énergie renouvelable de 40 % d’ici 2025. Les véhicules électriques devraient représenter 20 % des ventes de nouvelles voitures d’ici 2025, contre à peine 5 % actuellement.

Nous croyons que la transition vers une économie verte, et axée sur la haute technologie et les services créera au cours de la prochaine décennie des occasions de placement dans les secteurs liés aux technologies Internet, à la biotechnologie, aux biens et services destinés aux consommateurs chinois, et aux véhicules électriques.

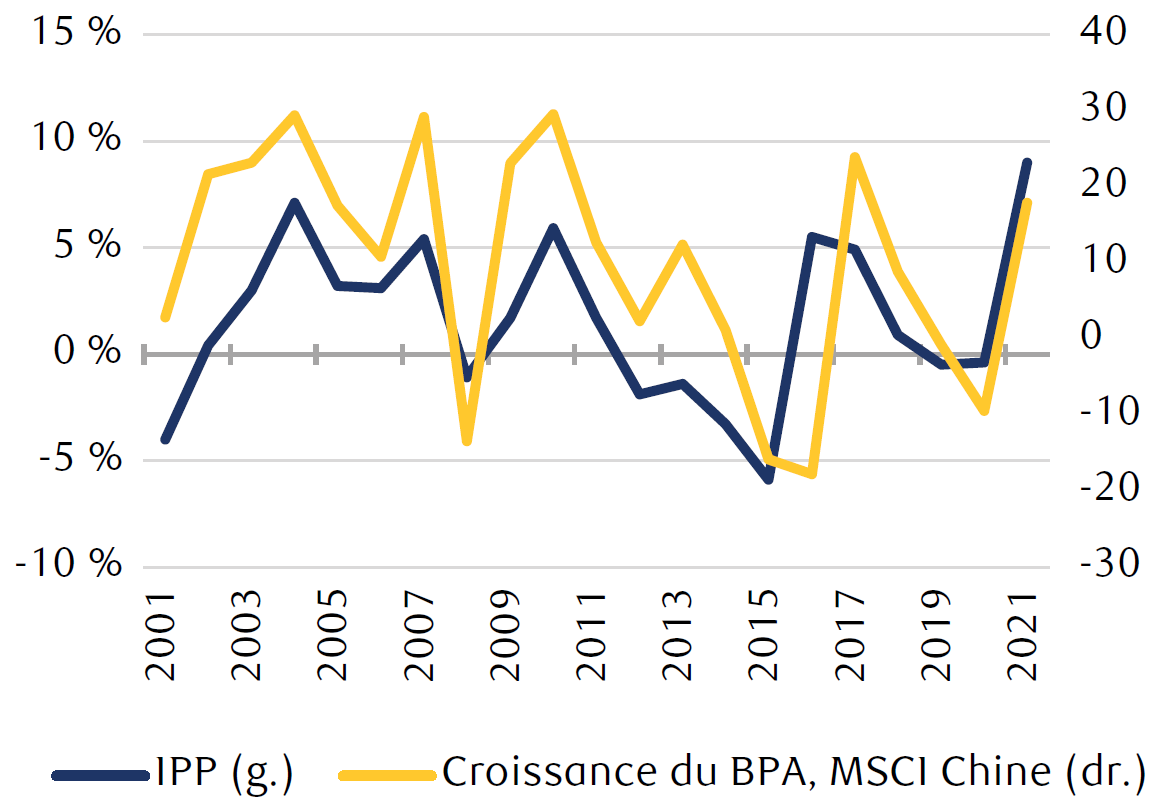

À court terme, nous estimons que la croissance des bénéfices des sociétés chinoises devrait demeurer vigoureuse et soutenir les actions. La hausse des prix des marchandises pourrait commencer à exercer des pressions sur les marges bénéficiaires. Toutefois, nous constatons qu’en Chine, les cycles haussiers historiques de l’indice des prix à la production ont coïncidé avec une expansion économique et une croissance soutenue des bénéfices des sociétés. Nous prévoyons que l’indice MSCI Chine affichera une hausse des bénéfices de 20 % cette année et de 17 % en 2022.

La hausse des prix à la production coïncide habituellement avec une croissance des bénéfices

BPA de l’indice MSCI Chine et indice des prix à la production (IPP) de la Chine

Sources : RBC Gestion de patrimoine, Bloomberg ; données annuelles

Perspectives de placement : obstacles momentanés

Plusieurs obstacles ont freiné le rendement des actions chinoises cette année. Nous pensons toutefois qu’ils sont temporaires ou qu’ils seront écartés par d’autres forces.

Resserrement du crédit : après que l’économie est revenue à son niveau prépandémique au quatrième trimestre de 2020, les organismes de réglementation chinois ont craint la formation de bulles d’actifs, compte tenu du montant astronomique des liquidités injectées à l’échelle mondiale. Ils ont donc commencé à juguler la croissance du crédit. D’après nous, les prochaines mesures de resserrement du crédit dépendront de la croissance économique et de l’inflation ; la banque centrale de la Chine ne devrait pas modifier ses taux avant le second semestre de l’année prochaine. Pour le moment, la répercussion sur les consommateurs de l’inflation des prix à la production est limitée ; la croissance de la consommation demeure relativement faible et les flambées sporadiques de COVID‑19 accroissent l’incertitude.

Enquêtes antitrust : en décembre 2020, après que le premier appel public à l’épargne (PAPE) du géant de la technologie financière Ant Group, d’une valeur estimée à 37 milliards de dollars, a été suspendu de manière spectaculaire, la Chine a lancé une enquête sur Alibaba Group, société affiliée d’Ant Group qui domine le commerce électronique dans ce pays. Depuis, les organismes de réglementation ont ordonné à plus d’une vingtaine de sociétés de technologie, dont Tencent, Baidu et Meituan, de s’attaquer aux problèmes de concurrence déloyale et aux pratiques monopolistiques dont elles sont accusées. Après des années de laisser‑faire pour les sociétés Internet, nous croyons qu’un durcissement des règles antitrust pourrait favoriser une saine concurrence. Nous nous attendons à ce que les titres technologiques chinois ne reprennent leur tendance haussière qu’une fois que les organismes de réglementation auront terminé leurs enquêtes.

Relations sino‑américaines : la hausse des tensions avec les États‑Unis demeurera un risque important pour le marché boursier chinois. Dernièrement, l’administration Biden a demandé qu’une étude approfondie soit menée pour trouver les origines de la COVID‑19, ouvrant une nouvelle brèche dans des relations déjà tendues. Cette situation pourrait aviver la volatilité, mais les perspectives prometteuses de l’économie chinoise devraient finir par faire contrepoids.

Investir dans la transition économique de la Chine

Nous demeurons optimistes à l’égard de la Chine, puisque nous entrevoyons des occasions à long terme liées à la transition économique de ce pays. Actuellement, pour les territoires ayant un accès direct aux marchés boursiers chinois, nous préférons l’indice intérieur CSI 300 à l’indice MSCI Chine. Le premier affiche une valorisation plus attrayante, à notre avis, et il comprend moins de titres liés à Internet, lesquels sont susceptibles de rester sous pression à court terme.

Nous décelons des occasions dans les titres de valeur de qualité, comme les banques et sociétés industrielles de premier plan, qui devraient tirer avantage de la reprise. À moyen et à long terme, nous nous attendons à ce que certaines sociétés nationales du secteur de la consommation de base soient les principaux bénéficiaires de la stratégie de double circulation. Nous croyons également que le rapport risque‑rendement de certaines sociétés de technologie de qualité est devenu plus attrayant depuis la récente correction.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.