Après une hausse marquée de 28 % depuis la fin d’octobre 2020, l’indice S&P 500 a fait du surplace dernièrement malgré la très bonne période de publication des résultats et l’envolée des estimations des bénéfices pour l’année en cours et la prochaine. Les possibles répercussions d’une hausse de l’inflation, des contraintes liées à la chaîne d’approvisionnement et de la surchauffe de l’économie, de concert avec la nervosité suscitée par la politique de la Réserve fédérale, ont contribué à la pause du marché et entraîné une rotation sectorielle. Les titres de croissance accusent un retard, surtout ceux de nature technologique. Les secteurs où se trouvent les titres de valeur ont mieux fait, particulièrement les secteurs « cycliques », plus sensibles à la conjoncture économique.

Même si le marché ne semble pas réagir dans une large mesure à la forte période de publication des résultats, nous pensons que les investisseurs ne devraient pas perdre de vue les grandes tendances qui se dessinent.

Le PIB stimulera-t-il la croissance des bénéfices ?

La forte demande comprimée découlant du redémarrage de l’économie produit d’excellents résultats pour le premier trimestre. Les mesures prudentes prises par bien des entreprises pour réduire les coûts et l’amélioration du pouvoir d’établissement des prix, qui ont mené à un levier d’exploitation favorable et à une expansion des marges de profit, ont également contribué à la situation.

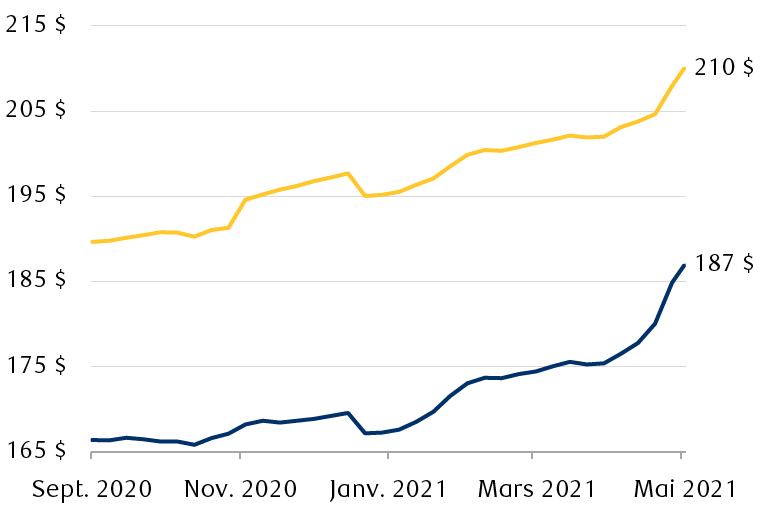

Forte hausse des estimations de bénéfices, surtout dernièrement

Variation des estimations consensuelles du bénéfice par action annuel pour le S&P 500 depuis septembre 2020

Jusqu’à présent, 84 % des sociétés du S&P 500 ont publié leurs résultats pour le premier trimestre, et 87 % d’entre elles ont dépassé les prévisions générales des bénéfices, selon le système I/B/E/S de Refinitiv. Il convient de souligner la grande ampleur de la croissance des bénéfices à 23 %, en moyenne, comparativement à la moyenne sur cinq ans de 6,9 %. Le taux de croissance des bénéfices au premier trimestre a bondi à 50 % sur 12 mois, par rapport à 24 % au début de la période de publication des résultats. La croissance des revenus est également forte, soit de 12,6 % sur 12 mois. Les bénéfices hors-norme et les revenus plus élevés que prévu ont été vastes et enregistrés dans un groupe diversifié de secteurs, plutôt que concentrés dans deux ou trois d’entre eux, comme d’habitude.

Le regain d’optimisme à l’égard des bénéfices est-il justifié ? Nous croyons que oui, surtout pour l’année en cours. Il est courant pour les analystes sectoriels et les stratèges en actions de laisser transpirer trop d’optimisme dans leurs prévisions de bénéfices, mais nous ne pensons pas que ce soit encore le cas.

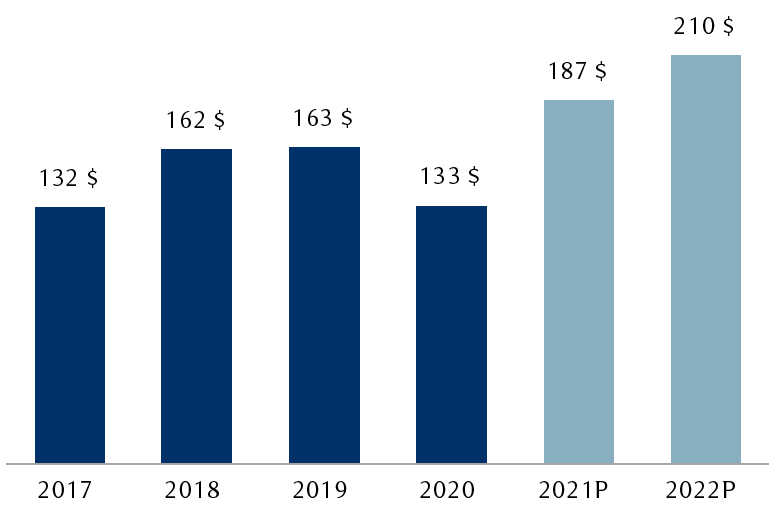

Cette année, les bénéfices publiés aux États-Unis devraient surpasser le dernier record établi.

BPA annuel pour le S&P 500 : estimations historiques (bleu foncé) et consensuelles (bleu pâle)

Sources : RBC Gestion de patrimoine, système I/B/E/S de Refinitiv ; estimations en date du 5 mai 2021.

Le PIB des États-Unis devrait grimper à son rythme le plus élevé en près de 40 ans. Les prévisions consensuelles établissent la croissance à 6,25 % en 2021, mais le PIB pourrait surpasser ce niveau si la forte demande des ménages perdure. Un boom économique supérieur à celui du début des années 1980 n’est pas impossible, selon Tom Porcelli, économiste en chef, États-Unis, de RBC Marchés des Capitaux, SARL.

La croissance graduelle du PIB est importante. Notre correspondant national de recherche estime que chaque variation positive de 1 % de la croissance du PIB nominal (soit le PIB réel plus l’inflation) entraîne une hausse de 2,5 % à 3 % des revenus du S&P 500. L’ampleur des hausses de revenus est différente dans d’autres études, mais il y a peu de doute dans notre esprit que la croissance graduelle du PIB nominal stimule la croissance des revenus ; ces deux éléments vont habituellement de pair.

Les équipes de direction et les analystes de Wall Street n’ont pas encore ajusté leurs prévisions de bénéfices pour 2021 à la croissance hors norme – ou même de 6,25 % – du PIB, à notre avis. L’effet combiné des arrêts et des mises en marche dramatiques de l’économie du fait des fermetures liées à la COVID-19 l’année dernière, du redémarrage de l’année en cours et des mesures de relance budgétaire et monétaire sans précédent rend très difficile la prévision des bénéfices. Nous pensons que les équipes de direction et les analyses ont opté pour des prévisions prudentes ou qu’ils hésitent tout simplement à formuler des prévisions. Une proportion beaucoup plus faible de sociétés ont présenté des prévisions pour le deuxième trimestre ou l’exercice complet, comparativement à la période précédant la pandémie.

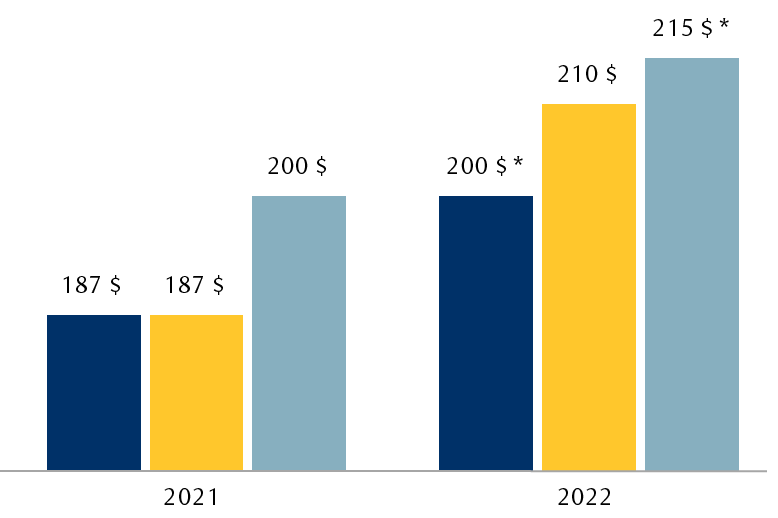

Nous pensons que les bénéfices de 2021 dépasseront les prévisions consensuelles. Il est plus difficile de faire des prévisions pour 2022.

Prévisions du BPA annuel pour le S&P 500

* Intégration de la hausse possible du taux d’imposition des sociétés. Les estimations des bénéfices pour 2022 de RBC Marchés des Capitaux et de notre correspondant national de recherche supposent une hausse du taux réglementaire de 21 % à 25 %. D’autres facteurs macroéconomiques et fondamentaux expliquent la différence entre les prévisions des deux sources.

Sources : RBC Gestion de patrimoine, RBC Marchés des Capitaux, données du système I/B/E/S de Refinitiv (prévisions consensuelles), correspondant national de recherche ; toutes les estimations sont datées du 5 mai 2021.

L’inflation particulièrement vigoureuse et le contexte des prix des marchandises annoncent aussi des occasions d’expansion des marges, à notre avis. Les anticipations inflationnistes et les cours boursiers ont tendance à présenter une corrélation positive : la hausse du premier élément entraîne habituellement l’augmentation du second. Qui plus est, quand les prix des produits de base augmentent, bien des secteurs gagnent généralement un pouvoir d’établissement des prix, même les producteurs de biens autres que les produits de base.

Les bonnes nouvelles vont vite

Nous croyons que le marché reflète déjà une part importante des bonnes nouvelles sur les bénéfices. Les actions ont réagi timidement aux fortes tendances du premier trimestre, soit avec moins d’enthousiasme qu’aux derniers trimestres, mais de manière comparable à la moyenne à long terme. Selon nous, le taux de croissance annuelle des bénéfices atteindra probablement un sommet à la période de publication des résultats du deuxième trimestre en raison de la comparaison très facile avec les résultats obtenus durant la fermeture liée à la COVID-19, même si nous voyons un potentiel d’amélioration des prévisions consensuelles de 61 % sur 12 mois pour le deuxième trimestre. En outre, RBC Marchés des Capitaux fait remarquer que le point culminant du rythme des révisions à la hausse des bénéfices, une mesure dont tiennent compte les investisseurs institutionnels, est peut-être déjà derrière nous. Nous pensons que les révisions pourraient connaître un ralentissement marqué après la prise en considération de la croissance des bénéfices du deuxième trimestre.

Un possible ralentissement des révisions des bénéfices et de la croissance pourrait diriger le marché vers dans une période de consolidation plus longue ou un repli, ce qui serait normal. Nous estimons toutefois que les soubresauts du marché s’avéreront temporaires. Le S&P 500 atteindra sans doute bientôt son taux de croissance maximal des bénéfices pour le cycle en cours, mais le niveau global des bénéfices des sociétés ne semble pas en voie de culminer de sitôt. Il est encore tôt dans le cycle économique, et le resserrement des conditions de crédit nécessaire pour entraîner un repli des bénéfices des sociétés, la prochaine récession et un marché boursier baissier semblent encore très loin. Nous conservons donc une modeste surpondération des actions dans les portefeuilles et nous privilégions les titres cycliques de valeur pour les placements en actions américaines.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.