Le programme de vaccination du Royaume‑Uni a été un succès, tant sur le plan de l’approvisionnement – grâce à la mise sur pied par le gouvernement d’un groupe de travail sur la fabrication de vaccins, dirigé par l’industrie – que sur le plan de la distribution. À ce jour, 51 % de la population a reçu au moins une première dose, rendant ainsi toujours possible la levée prévue de toutes les restrictions économiques le 21 juin.

De plus, les dernières nouvelles économiques se sont avérées très encourageantes, laissant ainsi croire que le coup porté à l’économie en raison du confinement a été moins fort que prévu et que l’activité a déjà commencé à rebondir en prévision de la relance.

À la faveur d’une épargne considérable, les ménages ayant accumulé plus de 150 milliards de livres sterling en économies supplémentaires par rapport à 2019, soit l’équivalent de quelque 8 % du produit intérieur brut (PIB), les ventes au détail, à l’exception du carburant automobile, ont connu une forte augmentation de 4,9 % en mars, et ce, après un gain de 2,5 % en février. Eric Lascelles, économiste en chef, RBC Gestion mondiale d’actifs Inc., fait remarquer que l’indice préliminaire des directeurs d’achats (PMI) du secteur manufacturier du Royaume‑Uni IHS Markit/CIPS a atteint un sommet inégalé depuis plusieurs décennies à 60,7 en avril et que l’indice préliminaire du secteur des services a bondi à 60,1. Il y a trois mois seulement, ce dernier était à la traîne à 39,5. Le secteur des services est donc rapidement passé d’un niveau associé à une grave récession à un niveau correspondant à une forte croissance.

Ce revirement est logique, selon M. Lascelles, étant donné l’espoir de redémarrage après une longue période de restrictions rigoureuses, les premiers succès du programme de vaccination et la grande faiblesse économique observée l’année dernière et au début de 2021, qui a laissé à l’économie britannique toute la marge de manœuvre nécessaire pour rattraper son retard. Les mesures budgétaires vigoureuses mises en œuvre depuis l’année dernière – et qui correspondent à 14 % du PIB – ont aussi aidé. Les prévisions consensuelles sur le PIB pour 2021 sont passées de 4,5 % au début de février à 5,5 % aujourd’hui. Cette forte croissance devrait s’accentuer l’année prochaine à mesure que se poursuit la reprise postpandémique, puisque RBC Marchés des Capitaux prévoit une hausse importante de 5,8 % en 2022.

Éléments alarmants ?

Il convient toutefois de surveiller un certain nombre de risques pouvant avoir une incidence sur les perspectives au‑delà de l’actuel regain de la croissance. Les dernières nouvelles sur la COVID sont fondamentales, bien entendu, mais la dégradation croissante des relations entre le Royaume‑Uni et l’Union européenne (UE) ainsi que des relations entretenues avec l’Écosse posent des risques qui méritent une certaine attention. Enfin, un retour prématuré à l’orthodoxie budgétaire pourrait également restreindre la croissance.

Détérioration des relations entre le Royaume‑Uni et l’Europe

Les tensions commerciales qui ont suivi le Brexit ne se sont pas apaisées, et le Royaume‑Uni aurait pu enregistrer un rendement économique encore plus important si les exportations n’avaient pas été limitées par les nouvelles règles régissant le commerce entre le Royaume‑Uni et l’UE.

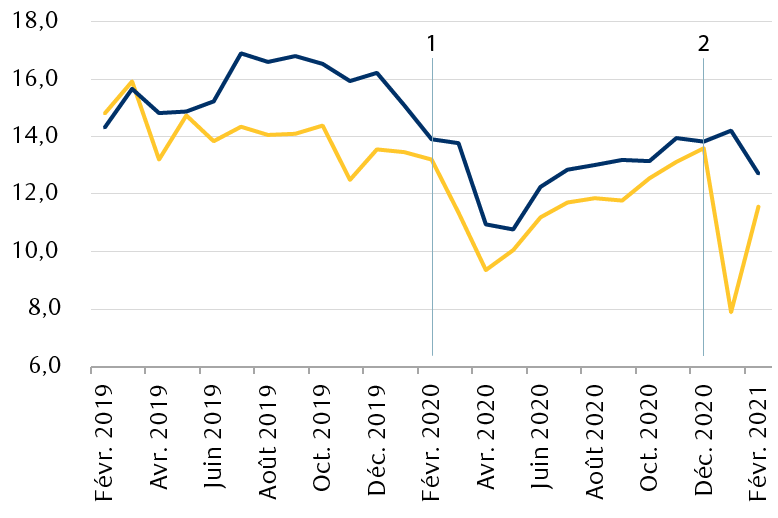

Après une dégringolade de 42 % en janvier, les exportations britanniques vers l’UE ont remonté en février, mais elles demeurent bien inférieures au niveau où elles se situaient lorsque le Royaume‑Uni faisait encore partie du marché unique. Cette situation n’a rien d’étonnant puisqu’un peu moins de la moitié des exportateurs du Royaume‑Uni ont éprouvé des problèmes avec les règles commerciales mises en œuvre après le Brexit et ont dû composer avec une accentuation des lourdeurs administratives ou une hausse des coûts, selon la chambre de commerce britannique. Pour leur part, les exportations vers les autres pays n’ont pas assez progressé pour pallier le manque.

Rebond des exportations britanniques vers l’UE en février, malgré leur faiblesse constante

Livres, milliards

Exportations de biens vers l’UE ou hors de l’UE, à l’exception de l’or non monétaire et d’autres métaux précieux.

Sources : Office for National Statistics — Statistiques sur le commerce du Royaume‑Uni, RBC Gestion de patrimoine.

Le commerce avec l’UE pourrait demeurer pendant longtemps bien en deçà des niveaux historiques sans la résolution de ces problèmes. Le réalignement des normes alimentaires et agricoles britanniques sur celles de l’UE, par exemple, aiderait à raviver les exportations d’aliments et d’animaux d’élevage, soit celles qui ont été les plus touchées, reculant de plus de 60 % sur 12 mois en janvier. La dégradation des relations entre le Royaume‑Uni et l’UE rend toutefois difficile ce réalignement et pourrait inciter l’UE à faire preuve d’intransigeance au moment de permettre aux sociétés britanniques de services financiers d’accéder à son marché.

Indépendance écossaise ?

Les relations du Royaume‑Uni avec l’Écosse sont également mises à l’épreuve. Le mouvement nationaliste écossais a pris de l’ampleur depuis que le Royaume‑Uni a voté en faveur de la sortie de l’UE. L’Écosse a voté massivement pour le maintien au sein de l’UE lors du référendum de juin 2016 sur le Brexit. Les nouvelles règles commerciales négociées par le premier ministre Boris Johnson ont particulièrement meurtri les secteurs écossais de l’agriculture et de la pêche.

Les élections parlementaires de l’Écosse le 6 mai mèneront probablement à l’élection d’une majorité de partis favorables à l’indépendance. Une victoire décisive augmenterait la perspective d’une séparation entre le Royaume‑Uni et l’Écosse, puisque cette dernière, qui contribue à 8 % du PIB du Royaume‑Uni, souhaiterait se joindre à l’UE en tant que pays indépendant. Cette possibilité comporte toutefois de nombreux obstacles, et non les moindres, comme l’autorisation de la tenue d’un référendum pour les Écossais par M. Johnson et la victoire de ce référendum par les nationalistes écossais. Néanmoins, l’incertitude relative à la possibilité d’une telle séquence d’événements pourrait raviver les préoccupations des marchés financiers quant à l’avenir du Royaume‑Uni après le Brexit.

Discipline budgétaire

La volonté du gouvernement de commencer à rétablir l’équilibre budgétaire en deux ans au moyen d’une hausse de l’impôt des sociétés constituera un fardeau supplémentaire pour les sociétés britanniques. Pourtant, une approche plus nuancée de la réglementation et la concurrence pourraient compenser cela dans une certaine mesure. L’attitude future du gouvernement sur ces questions dans un contexte d’après Brexit sera un facteur important à surveiller.

Conséquences pour les portefeuilles

Nous demeurons optimistes à l’égard des actions britanniques et nous recommandons le maintien d’une pondération neutre. Au cours des cinq dernières années, compte tenu de l’incertitude à la suite du référendum sur le Brexit, les actions britanniques ont enregistré d’importantes sorties de fonds, et cette situation ne s’est pas encore inversée de manière significative. Les sociétés œuvrant dans divers secteurs et cotées au Royaume‑Uni ont fait l’objet d’un nombre croissant d’offres d’achat depuis un an, illustrant la valeur attrayante de ces actifs du Royaume‑Uni pour les grandes multinationales et les sociétés de capital‑investissement, même si la réévaluation du marché boursier britannique pourrait prendre du temps.

À notre avis, les valorisations des actions britanniques restent attrayantes, tant dans l’absolu qu’en valeur relative. Par exemple, l’indice MSCI Royaume‑Uni se négocie à son niveau le plus bas par rapport à l’indice MSCI Monde d’après le ratio cours‑bénéfice depuis plus de 20 ans. Qui plus est, les actions britanniques produisent le plus grand rendement en dividendes au monde à près de 3,5 %.

Les secteurs des matières et de la finance seront probablement les principaux bénéficiaires de la reprise économique, alors que les actions axées sur la consommation intérieure devraient être soutenues par le déblocage d’une demande refoulée et de l’épargne élevée des consommateurs. Nous recommandons un maintien des placements dans les sociétés de qualité du Royaume‑Uni qui ont une présence à l’échelle internationale et dont les cours sont excessivement bas par rapport à ceux des sociétés comparables cotées à l’étranger.

Ressources pour les recherches

Déclaration sur les analystes qui ne sont pas américains : Frédérique Carrier, une employée de RBC Europe Limited, société étrangère affiliée de RBC Gestion de patrimoine – États-Unis, a contribué à la préparation de cette publication. Ce particulier n’est ni inscrite ni qualifiée en tant qu’analyste de recherche auprès de l’organisme américain Financial Industry Regulatory Authority (« FINRA ») et, comme elle n’est pas associée à RBC Gestion de patrimoine, elle pourrait ne pas être assujettie au règlement 2241 du FINRA régissant les communications avec les entreprises visées, les apparitions publiques et les opérations sur valeurs mobilières dans les comptes des analystes de recherche.

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.