Historiquement, la remontée de l’indice S&P 500 depuis la fin d’octobre 2023 est l’une des plus importantes dans un court laps de temps, et l’indice continue de franchir de nouveaux sommets records.

La domination des titres technologiques des soi-disant « sept merveilles » (Apple, Microsoft, Alphabet, Amazon.com,NVIDIA, Tesla et Meta Platforms), qui ont tiré parti de l’intelligence artificielle, surtout au cours de la dernière année, ne peut que rappeler la bulle technologique d’il y a environ un quart de siècle.

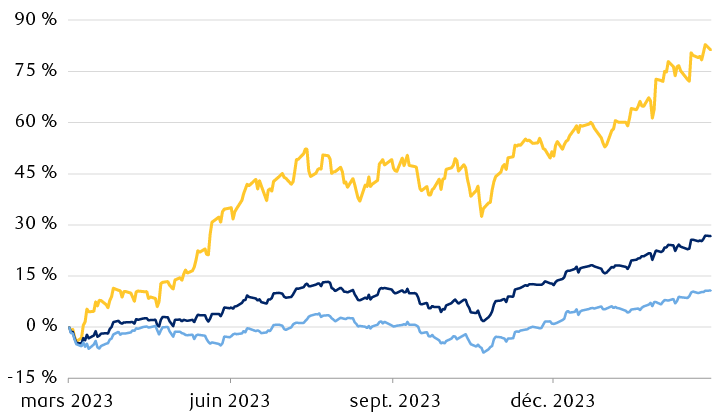

Ensemble, les titres des sept merveilles ont bondi de plus de 80 % au cours de la dernière année, tandis que l’indice S&P 500 a grimpé d’environ 27 % jusqu’au 4 mars 2024. Si l’on exclut les titres des sept merveilles et les autres titres technologiques de l’indice S&P 500, il affiche un gain beaucoup plus modeste, soit 10,8 %, comme le montre le graphique.

Compte tenu des différences aussi marquées entre les titres technologiques et les autres titres, il n’est pas étonnant que l’on commence à se demander si les titres technologiques sont de nouveau en ébullition.

Les titres des « sept merveilles » ont bondi au cours de la dernière année

Rendements des actions américaines à grande capitalisation sur un an

Le graphique linéaire montre le rendement de trois indices américains à grande capitalisation du 6 mars 2023 au 4 mars 2024 : L’indice Bloomberg Magnificent 7, l’indice S&P 500 et le panier UBS S&P 500 hors technologies. Ces trois indices ont progressé au cours de la dernière année, mais leur rendement varie considérablement : l’indice Bloomberg Magnificent 7 a progressé de 81,3 %, l’indice S&P 500, de 26,7 %, et le panier UBS S&P 500 hors technologies, de 10,8 %.

* L’indice Bloomberg Magnificent 7 surveille les titres Apple, Microsoft, Alphabet, Amazon.com, NVIDIA, Tesla et Meta Platforms.

** Le panier UBS S&P 500 hors technologies suit le rendement du S&P 500 excluant les secteurs des technologies de l’information et des services de communications, ainsi que celui de Tesla et d’Amazon. Dans les faits, cela exclut les titres liés à la technologie de l’indice S&P 500.

Sources : Bloomberg, RBC Gestion de patrimoine; données pour la période du 6 mars 2023 au 4 mars 2024; rendements des cours (dividendes exclus)

Étendue du marché

Premièrement, nous croyons qu’il est important de faire la distinction entre les tendances du marché de la dernière année et la remontée amorcée après le creux de la fin octobre.

Les titres des sept merveilles et les titres technologiques en général ont dominé les deux périodes. Toutefois, le rendement du marché s’est étendu depuis la fin d’octobre.

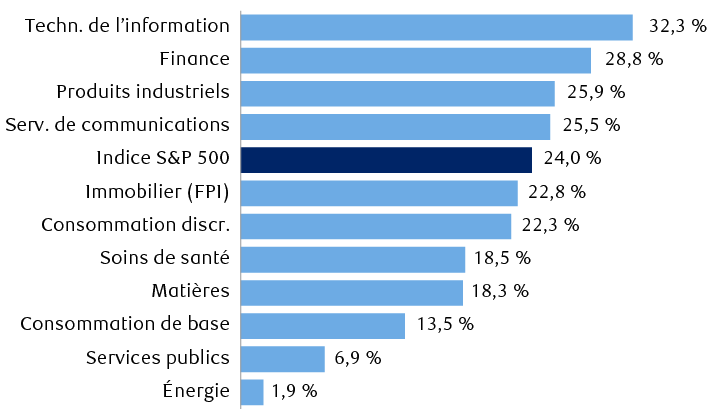

Les secteurs de la finance, des produits industriels et de l’immobilier – tributaires de la conjoncture économique – ont progressé de plus de 20 %. Ils ont engrangé des gains aussi élevés que les trois secteurs stimulés par les titres des sept merveilles : la technologie de l’information, les services de communications et la consommation discrétionnaire, comme le montre le graphique. Le rendement du marché a dépassé les sept merveilles et nous considérons qu’il s’agit d’un bon signe.

Un vaste groupe de secteurs a enregistré des rendements de plus de 20 %

Indice S&P 500 et rendements sectoriels depuis le creux du marché du 27 octobre 2023

Le graphique à barres montre les rendements de l’indice S&P 500 et les rendements sectoriels depuis le creux du 27 octobre 2023 jusqu’au 6 mars 2024. Les rendements, du meilleur au pire : Technologies de l’information : 32,2 %, finance : 28,8 %, produits industriels : 25,9 %, services de communications : 25,5 %, indice S&P 500 : 24,0 %, immobilier (FPI) : 22,8 %, consommation discrétionnaire : 22,3 %, soins de santé : 18,5 %, matières : 18,3 %, consommation de base : 13,5 %, services publics : 6,9 %, énergie : 1,9 %.

Sources : RBC Gestion de patrimoine, Bloomberg; données jusqu’au 6 mars 2024; rendements des cours (dividendes exclus)

Depuis la fin d’octobre, en plus de l’enthousiasme suscité par l’intelligence artificielle, les excellents résultats du quatrième trimestre et l’optimisme à l’égard de la croissance des bénéfices en 2024 ont dopé le marché. Il a également été soutenu par des données économiques robustes et une baisse de l’inflation, ainsi que par les attentes des investisseurs selon lesquelles la Réserve fédérale américaine (Fed) commencera à réduire les taux d’intérêt à un moment donné cette année.

C’était hier, nous sommes aujourd’hui

Deuxièmement, nous croyons qu’il est important de tenir compte des principales différences entre le sommet de la bulle technologique en mars 2000 et les conditions actuelles.

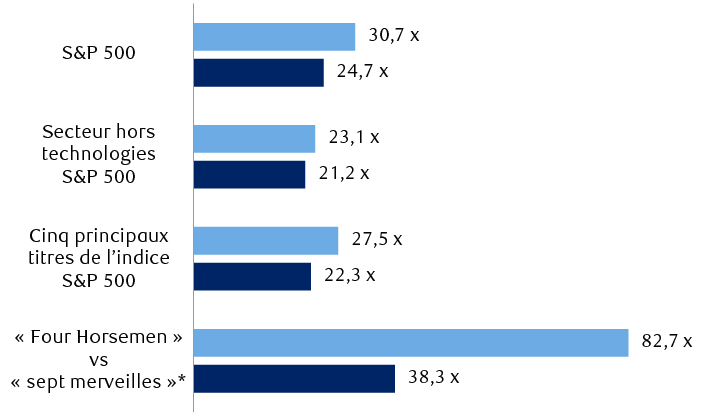

Le ratio cours/bénéfice (C/B) combiné des sept merveilles est grandement inférieur à celui des actions appelées « Four Horsemen » (Intel, Microsoft, Cisco Systems et Dell), lesquelles avaient propulsé le secteur des technologies à des sommets durant la bulle technologique.

Aujourd’hui, le ratio C/B des 12 derniers mois des sept merveilles est de 38,3, alors qu’il y a 24 ans, les « Four Horsemen » affichaient un exorbitant ratio C/B de 82,7, selon Bloomberg.

En plus des « Four Horsemen », une partie de la remontée durant l’ère de la bulle technologique a été alimentée par des sociétés qui n’avaient aucun bénéfice et dont certaines avaient à peine fait leurs preuves sur le plan de l’exploitation. Il s’agissait de sociétés point-com qui ont fait leur entrée en bourse pratiquement du jour au lendemain et qui se sont effondrées presque aussi rapidement.

Ce n’est pas le cas actuellement. L’évolution de l’intelligence artificielle et la remontée des autres titres technologiques ont été alimentées par des sociétés bien établies qui enregistrent des bénéfices depuis des années, qui ont des feuilles de route d’exploitation étoffées et qui comptent des équipes de direction chevronnées.

De plus, il existe des écarts entre les valorisations d’alors et celles d’aujourd’hui. L’indice S&P 500 dans son ensemble, l’indice S&P 500 à l’exclusion du secteur des technologies et les cinq titres les plus importants sur le plan de la capitalisation boursière sont tous moins chers aujourd’hui qu’il y a 24 ans, comme le montre le graphique ci-dessous.

Valorisations des actions américaines à grande capitalisation durant le sommet de la bulle technologique en 2000 par rapport à aujourd’hui

Ratios cours/bénéfice des 12 derniers mois

Le graphique à barres montre les ratios cours/bénéfice des sociétés américaines à grande capitalisation sur 12 derniers mois en mars 2000, au sommet de la bulle technologique, par rapport à aujourd’hui. L’indice S&P 500 était alors de 30,7, contre 24,7 actuellement. L’indice S&P 500, excluant le secteur des technologies, était alors de 23,1, comparativement à 21,2 actuellement. Les cinq titres les plus importants de l’indice S&P 500 étaient alors de 27,5, contre 22,3 actuellement. En 2003, on trouvait un groupe de quatre grands titres technologiques portant le surnom de « Four Horsemen » (Intel, Microsoft, Cisco Systems, Dell) qui affichaient un ratio C/B de 82,7. Aujourd’hui, les « sept merveilles », les sept plus grandes sociétés axées sur la technologie (Apple, Microsoft, Alphabet, Amazon.com, NVIDIA, Tesla et Meta Platforms) se négocient à un ratio cours/bénéfice de 38,3.

* « Four Horsemen » était le surnom de quatre grands titres technologiques de 1996 à 2002 : Intel, Microsoft, Cisco Systems et Dell. « Sept merveilles » est le surnom actuel de sept grandes sociétés technologiques de premier plan : Apple, Microsoft, Alphabet, Amazon.com, NVIDIA, Tesla et Meta Platforms.

Sources : Bloomberg Intelligence, RBC Gestion de patrimoine, Bloomberg; données 4 mars 2024

Conserver les placements et être vigilant

À ce stade-ci, nous ne pensons pas qu’il s’agit d’une bulle technologique 2.0. Mais ce n’est pas une raison pour délaisser toute prudence.

Historiquement, la remontée de l’indice S&P 500 depuis la fin d’octobre est l’une des plus importantes dans un court laps de temps. Nous croyons que le marché devrait prendre une pause à un moment donné et qu’un repli ne peut être écarté. Par contre, les signes avant-coureurs de marchés baissiers – une confiance élevée des investisseurs et une diminution de l’étendue du marché – ne sont pas encore évidents.

Même si les valorisations sont inférieures à ce qu’elles étaient lors du sommet de la bulle technologique en mars 2000, le marché n’est pas peu coûteux aujourd’hui. Selon notre évaluation, les valorisations sont supérieures à la moyenne et excessives, et ne se maintiennent généralement pas à ces niveaux pendant de longues périodes.

L’économiste en chef de RBC Gestion mondiale d’actifs Inc., Eric Lascelles, estime que le risque d’une récession aux États-Unis est d’environ 40 %. Bien qu’il s’agisse d’une baisse par rapport à environ 70 % l’an dernier, le risque est élevé comparativement aux périodes de calme économique. Certains indicateurs avancés indiquent toujours qu’une contraction de l’économie ne peut être écartée, surtout si l’emploi se détériore ou si l’inflation persiste ou augmente.

Nous croyons que ces facteurs devraient être pris en compte en maintenant une pondération égale à celle du marché pour les actions américaines et en surveillant de près les tendances du marché.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.