- L’IA et d’autres technologies révolutionnaires pourraient être le thème économique principal pendant les prochaines années, voire des prochaines décennies, ce qui stimulera une croissance plus rapide de la productivité et pourrait compenser certains des obstacles démographiques qui s’intensifieront.

- L’ascension continue de la Chine et le passage d’un ordre mondial fondé sur des règles et mené par l’Occident à un ordre mondial multipolaire fondé sur le pouvoir semblent susceptibles de durer.

- L’Inde et les pays de l’Asie du Sud-Est semblent être sur le point de faire des vagues dans l’économie mondiale au cours des prochaines décennies.

- La montée de la classe moyenne à l’échelle mondiale devrait se poursuivre, ce qui aura des répercussions positives et renforcera la demande de biens et de services discrétionnaires.

- Même si nous pouvons imaginer que les marchés boursiers des pays développés produiront des rendements plus modestes qu’au cours des dernières décennies, la croissance rapide de la productivité devrait être favorable et, dans le meilleur des scénarios, pourrait surpasser les forces de contrainte.

- Les marchés obligataires pourraient demeurer nerveux, car les excès budgétaires semblent susceptibles d’attirer davantage l’attention.

Plus d’un quart du 21e siècle est maintenant derrière nous. Étonnamment, nous entamons déjà le deuxième trimestre du siècle, qui se poursuivra jusqu’à l’année 2049.

Il est utile de réfléchir à long terme : un regard qui porte loin correspond mieux à l’horizon de placement de l’investisseur moyen que les analyses souvent plus frénétiques, qui évaluent les résultats d’une année à l’autre ou même quotidiennement. Cela aide à distinguer le bon grain de l’ivraie : les thèmes macroéconomiques qui persistent depuis des décennies sont sans doute ceux qui ont le plus d’importance.

Pour commencer, il est instructif de réfléchir aux principaux thèmes macroéconomiques qui ont marqué ce premier quart de siècle maintenant terminé. Plus encore, bien que sous un angle beaucoup plus spéculatif, il est utile de réfléchir aux thèmes économiques qui pourraient dominer le prochain quart de siècle.

| Premier quart du 21e siècle | Deuxième quart du 21e siècle |

|---|---|

| Ascension de la Chine | Poursuite de l’ascension de la Chine |

| Croissance des marchés émergents | Progression de la classe moyenne mondiale Progression de l’Inde et de l’Asie du Sud-Est |

| Mondialisation Monde hégémonique | Démondialisation Monde multipolaire |

| Ordre fondé sur des règles : « fin de l’histoire » | Ordre fondé sur le pouvoir : les grands pays intimident les petits pays |

| Domination des technologies | Les technologies dominent toujours Intelligence artificielle Croissance plus rapide de la productivité |

| Recul des données démographiques | Crise démographique |

| Exceptionnalisme économique des États-Unis | Affaiblissement de l’exceptionnalisme américain? |

| Hausse de l’endettement | Préoccupations budgétaires |

| Supercycle des produits de base | Changements climatiques Sommet de la demande de pétrole |

| Projet européen | Popularité grandissante des pays développés non américains |

Source : RBC Gestion mondiale d’actifs.

Premier quart de siècle : les années 2000 à 2024

La montée de la Chine est assurément au cœur de ce premier quart de siècle. La Chine a été admise à l’Organisation mondiale du commerce en 2001 et a connu une période faste, s’emparant d’une grande partie du secteur manufacturier mondial et augmentant massivement son niveau de vie.

Dans une moindre mesure, le premier quart de siècle a également été marqué par d’importants progrès dans de nombreux pays émergents, à tel point que ces pays génèrent maintenant plus de 60 % de la production économique mondiale sur la base de la parité du pouvoir d’achat (et environ 40 % sur la base des taux de change du marché).

Parallèlement, la mondialisation est demeurée une force puissante pendant la majeure partie de ce quart de siècle, stimulant la croissance mondiale, même si elle a considérablement diminué au cours de la dernière décennie, le Brexit et l’imposition des tarifs douaniers américains ayant marqué un revirement important et tardif.

Le secteur des technologies a dominé pendant les 25 dernières années, l’Internet s’étant épanoui et les téléphones intelligents ayant révolutionné la vie quotidienne.

Les données démographiques accusaient déjà un recul au début du siècle, mais elles se sont vraiment détériorées à la fin de la première décennie, et de nombreux pays connaissent maintenant une diminution pure et simple de leur population.

De façon un peu moins éclatante, en raison d’un certain nombre d’entraves en cours de route, le projet de création d’une zone euro a franchi les premières étapes (la Banque centrale européenne n’avait qu’un an en 2000), puis l’euro physique, qui n’a été lancé qu’en 2002, est passé de 11 à 20 pays. Par la suite, des titres de créance communs ont été émis, des mécanismes de sauvetage ont été conçus et la supervision bancaire a été centralisée, et nous en sommes aujourd’hui à tenter de coordonner les décisions énergétiques et militaires.

Les ménages se sont considérablement endettés au cours de la première partie du quart de siècle, au point où le secteur public a largement pris le contrôle et procédé à des emprunts massifs dans la dernière partie de cette période. En fin de compte, l’endettement s’est fortement accentué.

Les produits de base ont connu un supercycle, en grande partie en raison de la croissance rapide de la Chine et de son grand appétit pour les matières.

Les taux obligataires ont généralement diminué au cours du quart de siècle, à l’exception de la forte hausse des dernières années.

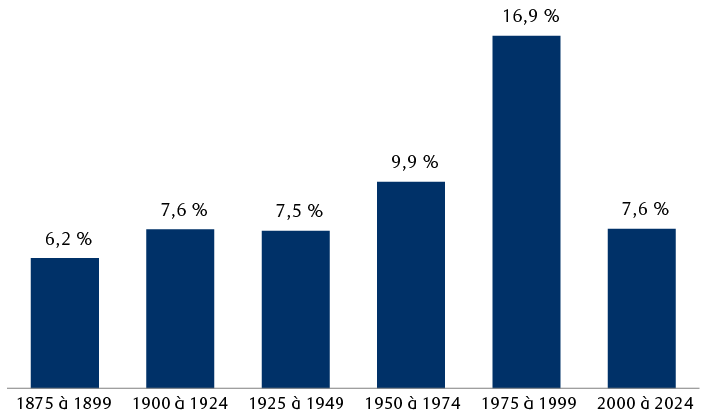

Le rendement du marché boursier américain au cours de ces 25 années (que l’on définit essentiellement comme allant du 1er janvier 2000 au 31 décembre 2024) a été plutôt faible par rapport aux ères précédentes. Si le pourcentage semble étonnamment bas, n’oubliez pas qu’il correspond à une période comportant deux volets : une décennie « perdue » de 2000 à 2009, suivie de gains assez remarquables par la suite.

Rendements totaux annualisés de l’indice S&P 500

Le graphique à colonnes montre le rendement annualisé total de l’indice S&P 500 pour des périodes de 25 ans. De 1875 à 1899, le rendement a été de 6,2 %; de 1900 à 1924, de 7,6 %; de 1925 à 1949, de 7,5 %; de 1950 à 1974, de 9,9 %; de 1975 à 1999, de 16,9 % et de 2000 à 2024, de 7,6 %.

Au 18 août 2025. Rendement total estimé à partir des données sur les niveaux de l’indice des prix de Bloomberg et de Robert J. Shiller, et des données sur le rendement en dividende de Bloomberg et de Multpl.com.

Sources : RBC Gestion mondiale d’actifs, Robert J. Shiller, Bloomberg et Multpl.com.

Tendances clés qui se sont considérablement estompées depuis

Il convient également de réfléchir aux principales forces et aux événements qui ont jeté une ombre importante sur le trimestre, mais qui ont cessé d’être des moteurs économiques importants.

- La bulle technologique a éclaté au tout début du quart de siècle, ce qui a contribué à un léger ralentissement économique.

- La guerre contre le terrorisme a dominé la politique étrangère des États-Unis après les événements du 11 septembre et au cours des années 2010, mais l’orientation géopolitique et militaire a depuis changé de cap.

- Les États-Unis ont connu une bulle immobilière, puis un krach immobilier suivi d’une crise financière, qui a entraîné un resserrement important de la réglementation bancaire (tendance qui semble maintenant sur le point de s’inverser). La croissance économique a été exceptionnellement lente dans les années qui ont suivi la crise financière, car le secteur privé s’est désendetté.

- La crise de la dette souveraine européenne du début des années 2010 a été un test colossal pour l’Union européenne (UE), qui a réussi à y survivre. Les pays qui étaient les plus en difficulté à ce moment-là comptent aujourd’hui parmi les économies à la croissance la plus rapide au sein de l’UE.

- La pandémie a considérablement perturbé la vie et l’activité économique, et certains de ses effets persistants comprennent la persistance du télétravail, l’affaiblissement des centres-villes et la hausse de la dette publique.

Prochain quart de siècle : les années 2025 à 2049

Il est facile de faire des prévisions, mais plus difficile d’en formuler qui se révèlent justes. Il faut souligner que la plupart des événements suivants sont de nature spéculative.

Poursuite des thèmes de longue date

C’est sans surprise que bon nombre des thèmes attendus s’inscrivent dans la continuité de thèmes existants. Mais la réalité est que de nombreuses forces s’exercent sur des périodes encore plus longues qu’un quart de siècle.

- La Chine n’affiche peut-être plus une croissance de 10 % par année, mais elle semble toujours en mesure de générer une croissance économique assez remarquable et de jouer un rôle de plus en plus central dans le monde au cours des prochaines décennies.

- À mesure que la Chine s’enrichit et que les autres économies des marchés émergents s’essoufflent, la montée de la classe moyenne mondiale devrait se poursuivre, avec toutes les répercussions habituelles, y compris l’augmentation de la consommation et la hausse de la demande de biens et de services discrétionnaires.

- Le secteur des technologies devrait pouvoir rester au centre de la croissance économique et de l’innovation, même si les applications d’IA pourraient accroître les gains de productivité d’une plus grande part de l’économie.

- Les problèmes démographiques devraient s’intensifier, les taux de fécondité continuant de diminuer et la longévité, d’augmenter. Notre modèle démographique prévoit que la population mondiale atteindra son sommet en 2066, soit quelques années après la fin du prochain quart de siècle.

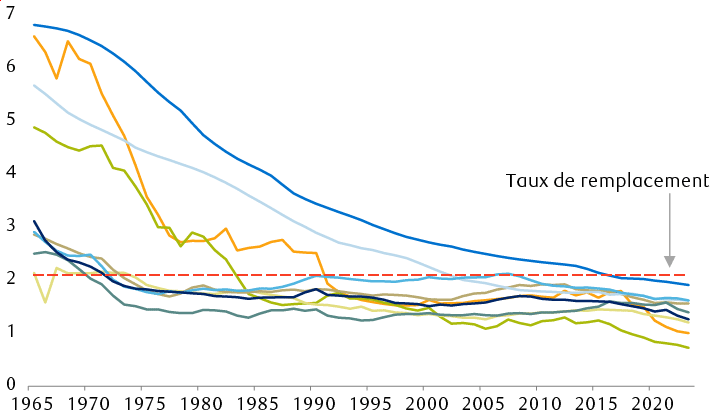

Les taux de natalité ont diminué dans l’ensemble des régions, ce qui exerce des pressions sur l’ensemble des données démographiques

Taux de fécondité de certains pays du G20 (naissances par femme)

Le graphique linéaire montre les taux de fécondité (naissance par femme) de neuf pays du G20, de 1965 à 2023. Ils ont tous été inférieurs en 2023 à ce qu’ils étaient en 1965. Le taux du Mexique était à 6,8 en 1965 (son plus haut niveau), à 3,4 en 1990 et à 1,9 en 2023. Le taux en Chine s’établissait à 6,6 en 1965 (deuxième plus haut niveau), à 2,5 en 1990 et à 0,99 en 2023. Le taux du Brésil était à 5,7 en 1965 (troisième en importance), à 2,9 en 1990 et à 1,6 en 2023. Le taux en Corée du Sud s’établissait à 4,9 en 1965, à 1,6 en 1990 et à 0,7 en 2023. Le taux au Canada était à 3,1 en 1965, à 1,8 en 1990 et à 1,3 en 2023. Le taux aux États-Unis s’établissait à 2,91 en 1965, à 2,1 en 1990 et à 1,6 en 2023. Le taux au Royaume-Uni s’établissait à 2,86 en 1965, à 1,8 en 1990 et à 1,56 en 2023. Le taux en Allemagne s’établissait à 2,5 en 1965, à 1,45 en 1990 et à 1,39 en 2023. Le taux au Japon s’établissait à 2,1 en 1965, à 1,5 en 1990 et à 1,2 en 2023.

Source : Banque mondiale; données jusqu’en 2023.

Thèmes relativement nouveaux qui pourraient persister

Intéressons-nous maintenant aux nouveaux thèmes qui pourraient prendre forme et demeurer pertinents pendant des années.

- La transition relativement récente d’un monde hégémonique où les États-Unis sont la seule superpuissance à un monde multipolaire où plusieurs pays jouent des rôles de premier plan semble s’inscrire dans la durée, la Chine étant un concurrent féroce et redoutable pour les États-Unis.

- Le précédent ordre mondial dirigé par l’Occident et fondé sur des règles semble se transformer en ordre fondé sur le pouvoir. Les pays forts sont moins susceptibles de respecter les normes internationales et plus enclins à bousculer les petits pays. Les conflits devraient s’intensifier et les dépenses militaires aussi. La stabilité géopolitique diminue.

- L’IA est un thème central depuis quelques années et a démontré sa capacité à le demeurer (il s’agit peut-être même du thème économique principal) pendant des années, voire des décennies.

- Les changements climatiques ne sont pas nouveaux, mais leurs effets commencent à être plus visibles, plus problématiques et moins faciles à contrecarrer. Parmi les nombreuses conséquences possibles, les pressions migratoires pourraient s’intensifier dans les régions les plus chaudes du monde. La volonté politique de lutter contre cette force semble s’estomper, car d’autres impératifs économiques et politiques dominent.

- Le récent virage vers la démondialisation pourrait persister, mais à un rythme un peu moins frénétique que celui des neuf derniers mois, car des grappes de pays se forment et la nationalisation l’emporte sur le multilatéralisme.

- Le marché obligataire pourrait demeurer nerveux, après plus d’une décennie d’apathie. De fait, les excès budgétaires pourraient attirer davantage l’attention et entraîner une courbe des taux relativement abrupte et des taux obligataires qui ne seront pas aussi bas qu’au cours des années 2010.

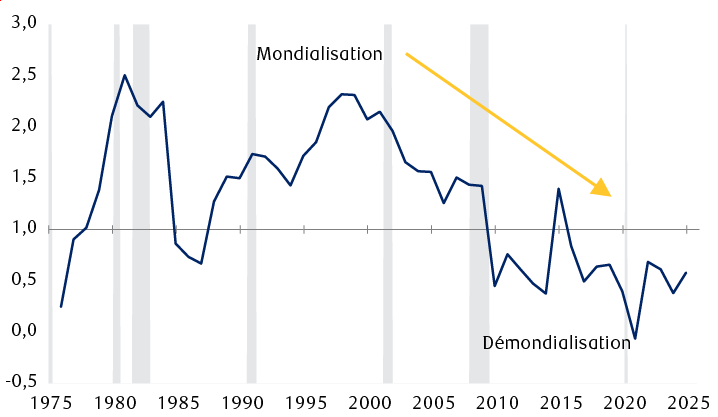

La mondialisation est devenue une démondialisation

Ratio des exportations mondiales de marchandises par rapport à la croissance du PIB

Le graphique linéaire montre le ratio de la croissance sur cinq ans des exportations réelles de biens par rapport au taux de croissance du PIB réel. Depuis la fin des années 1990, le ratio affiche une tendance générale à la baisse : il a atteint un sommet d’environ 2,3 en 1997 avant de redescendre pour atteindre environ 0,6 en 2024.

En date de 2024. Ratio de la croissance sur 5 ans des exportations réelles de biens par rapport au PIB réel. Les zones ombrées représentent des récessions aux États-Unis.

Sources : RBC Gestion mondiale d’actifs, Fonds monétaire international, Netherlands Bureau for Economic Policy Analysis (CPB), OCDE et Macrobond.

Nouveaux thèmes

Enfin, nous envisageons de nouveaux thèmes qui pourraient se révéler très importants au cours du prochain quart de siècle.

- L’exceptionnalisme américain devrait s’estomper quelque peu. Même si l’économie américaine continuera probablement de croître plus rapidement que celle de la plupart de ses pairs des pays développés, l’avantage des États‑Unis sur le plan de la croissance pourrait ne pas être aussi important qu’au cours des dernières années. L’immigration aux États-Unis est en baisse, et des décisions discutables en matière de politiques publiques pourraient nuire à une partie de la croissance à long terme du pays. À l’inverse, d’autres pays, surpris et réveillés par les événements récents, accordent de nouveau la priorité à la croissance économique. Aux États-Unis, compte tenu de la polarisation politique, des excès budgétaires et d’une posture davantage concurrentielle à l’égard des alliés et des rivaux, le poids du dollar américain et du marché des titres du Trésor devrait diminuer quelque peu au fil du temps.

- Nous prévoyons une croissance plus rapide de la productivité mondiale au cours des prochaines décennies, compte tenu de l’essor de technologies intéressantes et potentiellement révolutionnaires, y compris en ce qui concerne les applications d’IA dans le traitement du langage naturel, la robotique et la détection (potentiellement combinées pour produire d’excellents résultats dans les voitures autonomes) et les innovations en soins de santé. Il reste à voir si la demande de main-d’œuvre humaine diminuera à l’échelle de l’économie. Le cas échéant, des conséquences importantes sont à prévoir, notamment une hausse du chômage structurel, des mesures de soutien du revenu plus généreuses des gouvernements et probablement un taux d’imposition plus élevé sur le capital.

- La demande de pétrole devrait atteindre un sommet entre les années 2029 et 2034. Cela ne signifie pas que les forages pétroliers seront interrompus; le taux de baisse des puits existants est tel que l’exploration devra se poursuivre dans un avenir prévisible. Cela ne garantit pas non plus que les prix du pétrole chuteront, car ils dépendent de l’interaction sensible entre les décisions en matière d’offre et la demande anticipée. Il s’agit toutefois d’un changement très important dont plusieurs secteurs doivent tenir compte.

- Bien qu’il s’agisse de pays déjà importants aujourd’hui, l’Inde et plusieurs pays de l’Asie du Sud-Est, y compris l’Indonésie, semblent sur le point d’accroître grandement leur influence dans l’économie mondiale au cours des prochaines décennies, compte tenu de leur population importante et de leur croissance rapide. Le rôle de l’Afrique devrait également gagner en ampleur, mais son influence pourrait culminer dans la seconde moitié du siècle.

- Sur les marchés financiers, on peut imaginer que le marché boursier génère des rendements boursiers plus modestes qu’au cours des dernières décennies, compte tenu des limites quant à l’augmentation des valorisations futures et peut-être aussi de la mesure dans laquelle les marges bénéficiaires peuvent augmenter à compter d’aujourd’hui. Toutefois, la croissance rapide de la productivité devrait demeurer un soutien important et, dans le meilleur des scénarios, aider à surpasser d’autres obstacles.

À propos de l’auteur

Eric Lascelles est premier directeur général et économiste en chef de Gestion mondiale d’actifs RBC Inc. (RBC GMA). Il est responsable des prévisions économiques mondiales de la société et conseille ses gestionnaires de portefeuille sur les principaux thèmes et risques. Il est également membre du comité des stratégies de placement RBC (CSPR), qui est responsable des recommandations en matière de répartition de l’actif mondial auprès de RBC GMA. Au cours de ses deux décennies en tant qu’économiste, M. Lascelles a également occupé les fonctions d’économiste bancaire auprès d’une autre grande institution financière, œuvré comme économiste sur un parquet de bourse et agi comme stratège des titres à revenu fixe.