Une consommation hésitante

La consommation est le principal moteur de l’économie américaine, puisqu’elle génère directement un peu moins de 70 % du produit intérieur brut (PIB) du pays. En outre, elle influe indirectement sur les investissements du secteur privé qui constituent la deuxième composante en importance du PIB, les entreprises investissant plus ou moins en fonction de la demande future prévue.

Selon la plupart des indicateurs, la situation financière des consommateurs américains demeure bonne. Le chômage frôle des creux records, et non seulement la rémunération horaire moyenne n’a jamais été aussi élevée en valeur nominale, mais les perspectives des salaires sont également prometteuses, avec deux postes vacants par chômeur. Certes, la progression des salaires n’a pas suivi le rythme de l’inflation. Cependant, le revenu discrétionnaire des travailleurs pourrait augmenter substantiellement en cas de recul des prix des aliments et de l’énergie.

La grave pénurie de main‑d’œuvre pourrait soutenir les salaires aux États‑Unis

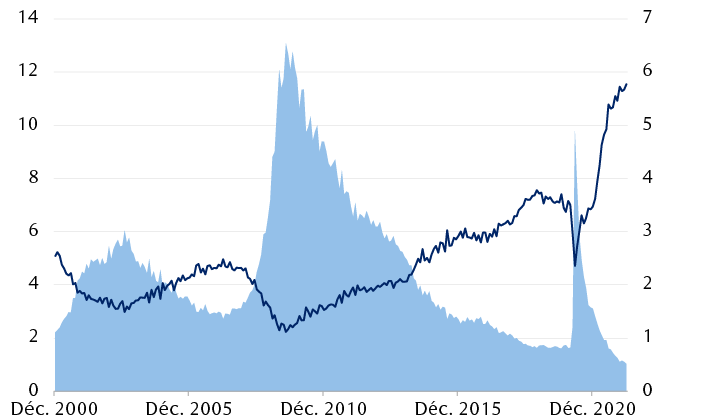

Moins de chômeurs que d’emplois vacants, une situation inhabituelle pour les États‑Unis

Le graphique compare le nombre de postes vacants aux États-Unis avec le nombre de personnes sans emploi, pour la période de décembre 2000 à mars 2022. Le nombre de postes vacants a augmenté de près de 50 % au cours des 13 derniers mois, pour s’établir à un peu moins de 12 millions. Le nombre de personnes disponibles par emploi n’a jamais été aussi bas depuis que cette mesure a été calculée pour la première fois en 2000. De 2000 à 2018, il y a toujours eu plus de travailleurs que d’emplois.

Sources : RBC Gestion de patrimoine, Bloomberg ; données mensuelles prises en compte jusqu’au 31 mars 2022.

Un certain fléchissement de la demande ne serait pas étonnant, l’inflation et la hausse des taux d’intérêt tempérant l’ardeur des consommateurs. Ces derniers ont d’ailleurs redéfini leurs priorités au vu de la flambée des prix des aliments et du carburant. Et on assiste aussi à une rotation plus générale des biens vers les services. Les derniers résultats publiés par les détaillants ont donc révélé des signes de faiblesse. Par contre, c’est plutôt une demande relativement plus forte qui pourrait freiner les ventes au détail à l’avenir, comme le laissent entrevoir les données d’avril et celles du PIB pour le premier trimestre.

Dans ce contexte, la récession inévitable annoncée par la presse financière paraît surprenante. Comme nous l’avons souligné par le passé, les risques de récession existent et pourraient s’accentuer au cours des prochains mois. Cependant, aucun indicateur de notre feuille de pointage sur la récession ne signale de contraction probable du PIB à court terme.

La Fed continue d’inspirer confiance

La Fed a présenté son plan pour ramener rapidement les taux d’intérêt à leur niveau neutre dans le procès‑verbal de la réunion de mai publié récemment et lors d’allocutions. À ce niveau, les taux d’intérêt n’encouragent ni ne freinent la demande sous‑jacente. La Fed estime qu’un resserrement accéléré permettra de lutter contre l’inflation sans que le niveau final des taux soit trop haut, et nous sommes du même avis.

Les investisseurs semblent favorables à cette approche. Le 25 mai, le marché anticipait un recul assez rapide de l’inflation, même en tenant compte de mesures moins musclées de la part de la Fed. D’après les titres à revenu fixe, le taux d’inflation s’établira probablement à 2,9 % au cours des cinq prochaines années, avant de glisser à 2,55 % par an environ pour les cinq années suivantes. Ces deux mesures, que sont respectivement le point d’équilibre du taux d’inflation sur cinq ans et le taux d’inflation sur cinq ans dans cinq ans, ont perdu près de 30 points de base durant le mois se terminant le 25 mai. Les attentes ont diminué même si les marchés ont abaissé leurs prévisions pour la politique de la Fed par rapport au début du mois. Ainsi, les marchés des contrats à terme montrent que le taux directeur culminera probablement à 2,9 % durant le cycle en cours, contre 3,3 % au début de mai.

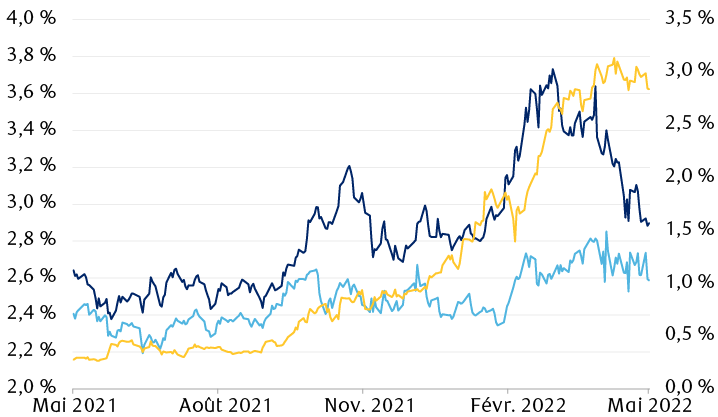

Les marchés des titres à revenu fixe anticipent des hausses de taux moins vigoureuses, mais un effet sur l’inflation tout aussi efficace

Le graphique linéaire compare le niveau des taux de financement à un jour attendu par le marché des contrats à terme pour mars 2023 avec les prévisions d’inflation annuelle pour deux périodes consécutives de cinq ans établies d’après le marché. Les attentes d’inflation ont nettement diminué au cours des trois derniers mois et la baisse s’est accentuée alors même que les marchés des contrats à terme tablent sur un taux directeur moins élevé.

Sources : RBC Gestion de patrimoine, Bloomberg ; données quotidiennes prises en compte jusqu’au 25 mai 2022.

D’après nous, plusieurs raisons expliquent la confiance du marché dans la capacité de la Fed à contenir l’inflation à l’aide d’un taux final relativement bas. L’une d’elles est la hausse possible de l’offre, grâce à l’augmentation de la production outre‑mer, au dénouement des goulets d’étranglement dans les chaînes logistiques et à la réorientation de la demande des biens vers les services. La dynamique observée sur le marché du travail avant la pandémie constitue sans doute un autre facteur favorable : l’économie américaine fonctionnait bien avec des taux de chômage et d’inflation faibles. Une hausse même modeste du chômage redonnerait le pouvoir de négociation aux employeurs, exerçant ainsi des pressions baissières à la fois sur les salaires et l’inflation.

Le resserrement requis pour juguler l’inflation s’opère au moment où la consommation est assez vigoureuse aux États‑Unis, ce qui joue en faveur de la Fed. Les dépenses de consommation personnelles ont grimpé de 3,1 % au premier trimestre, selon les dernières données, alors que la croissance intérieure globale a ralenti, du fait de la hausse des importations et de la réduction des dépenses publiques. Dans ces conditions, le risque que la Fed en fasse trop est atténué, à notre avis.

Une obligation pour toutes les circonstances

Dans l’hypothèse d’une modération des salaires, de l’inflation et de la croissance, nous croyons qu’il existe de nombreuses occasions de placement attrayantes. Comme nous l’avons vu, les actions semblent en bonne position pour se redresser après les derniers replis et pour s’apprécier à moyen terme.

Les obligations de sociétés constituent une autre catégorie d’actifs susceptibles de produire de bons résultats si l’économie s’en tire tant bien que mal, surtout si la Fed finit par relever les taux moins fortement que prévu. Les indices des obligations de catégorie investissement ont perdu environ 13 % cette année. Cette baisse est largement attribuable à la montée des taux des obligations du Trésor, bien que les primes de risque de crédit aient aussi joué un rôle. Si la Fed parvient à juguler l’inflation moyennant un taux des fonds fédéraux ultime moins élevé, les obligations de société à long terme pourraient offrir de bons rendements, et si la croissance se maintient, le resserrement des écarts de crédit pourrait leur donner un coup de pouce additionnel. Et bien sûr, à moins d’un événement de crédit, on peut compter sur le remboursement de leur valeur nominale à l’échéance.

Les obligations à rendement élevé, de qualité inférieure à la catégorie investissement, pourraient aussi produire des résultats intéressants dans un contexte économique moins vigoureux. Les émetteurs de ces obligations sont habituellement plus sensibles à la croissance et, historiquement, les taux de défaillance sont nettement supérieurs à ceux des émetteurs de titres de catégorie investissement. En raison de ce risque accru, les rendements en revenu moyens sont plus élevés : celui de l’indice général des titres de qualité inférieure est d’environ 7,5 % et il est de l’ordre de 6 % pour les obligations cotées BB, la cote la plus haute de ce segment.

Les obligations de sociétés constituent une part essentielle du portefeuille de bien des investisseurs. Elles permettent de tirer parti de la conjoncture économique, mais comme les versements sont établis d’avance, elles sont généralement moins sensibles aux tendances globales des bénéfices et aux pressions sur les coûts. Tant que l’entreprise fait assez d’argent pour verser les intérêts et rembourser le capital sans difficulté, le porteur de l’obligation est généralement satisfait.

Risque et potentiel

Étant donné l’importance vitale de la consommation du secteur privé pour l’économie américaine et la vigueur des données économiques, nous continuons de croire qu’une récession à court terme est peu probable. Dans un contexte de croissance économique modeste, mais positive, les obligations de sociétés nous paraissent généralement bien positionnées pour produire les revenus promis. De plus, grâce au récent recul des prix, les rendements en revenu ajustés au risque sont attrayants, selon nous.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.