En attente de précisions

L’émergence du variant Omicron a provoqué une vague d’aversion pour le risque à la fin de la dernière semaine, comme le démontrent la hausse de volatilité et les brusques replis des actions et du pétrole brut. Selon l’Organisation mondiale de la Santé (OMS), ce nouveau variant pourrait s’avérer plus transmissible que le variant Delta. De plus, en raison du nombre inhabituellement élevé de mutations dont il résulte, il risque d’être relativement plus résistant aux vaccins et d’accroître le risque de réinfection.

Pourtant, les premières indications, d’après des données encore limitées sur l’efficacité des vaccins et la gravité des problèmes de santé, semblent encourageantes. Selon les responsables de la santé publique de l’Afrique du Sud et d’Israël, le variant Omicron semble être la forme du coronavirus la plus contagieuse jusqu’à présent, mais les patients infectés, notamment ceux qui ont été vaccinés, ne présentent pour l’instant que des symptômes bénins.

L’arrivée d’un autre variant de la COVID‑19 est assurément préoccupante et mérite l’attention des investisseurs. Cependant, nous pensons que la patience est de mise, puisque les experts de la santé commencent tout juste à recueillir les faits pour déterminer si le variant Omicron est plus contagieux, plus mortel ou plus résistant aux vaccins que les précédents. Les études en cours permettront d’y voir plus clair au cours des prochaines semaines.

Des outils efficaces

Depuis un an, d’importants progrès ont été réalisés dans le monde entier pour lutter contre la COVID‑19 : production de vaccins à grande échelle ; augmentation des traitements disponibles, qui pourraient bientôt comprendre des antiviraux oraux (comme le Paxlovid de Pfizer et le Molnupiravir de Merck) ; et meilleure préparation globale des systèmes de santé.

Les vaccins, qui permettent au système immunitaire de reconnaître le virus et de produire des anticorps spécifiques pour le combattre, demeurent certainement l’outil le plus efficace contre la COVID‑19. Les fabricants ont amorcé les essais cliniques visant à déterminer l’efficacité de leur produit contre le variant Omicron. Les premiers résultats sont attendus au cours des prochaines semaines.

Fait encourageant, les compagnies pharmaceutiques pensent être en mesure d’adapter rapidement leurs vaccins si ceux qui existent déjà n’offrent pas une protection aussi efficace contre les effets graves de la maladie. Ainsi, Pfizer et BioNTech ont déclaré avoir pris des mesures il y a quelques mois afin d’adapter le vaccin à ARN messager en six semaines et de livrer les premiers lots dans les 100 jours suivant l’apparition d’un variant résistant aux vaccins. De plus, les taux d’immunisation élevés dans les grandes économies pourraient encore offrir une certaine protection contre le variant Omicron.

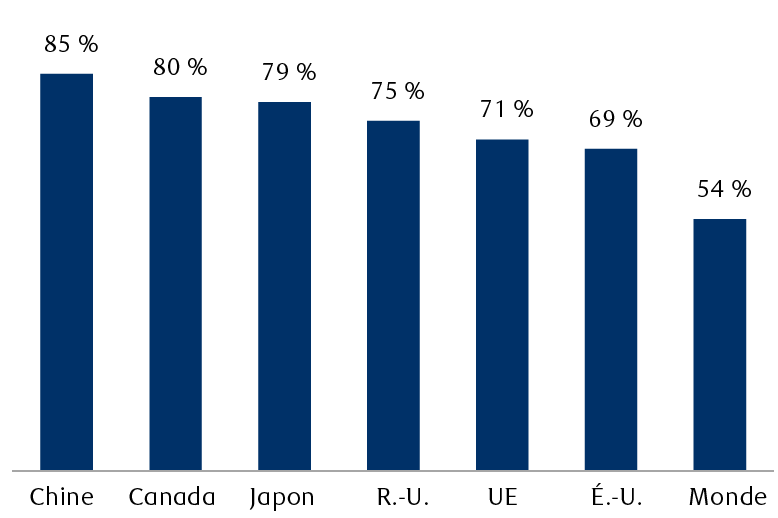

Pourcentage de la population ayant reçu au moins une dose de vaccin contre la COVID‑19

Sources : RBC Gestion de patrimoine, Our World in Data ; données prises en compte jusqu’au 30 novembre 2021

Rétrospective

Le variant Omicron n’est pas le premier variant de la COVID‑19 avec lequel les marchés financiers doivent composer, et il ne sera sûrement pas le dernier. Depuis le début de la pandémie, l’OMS a officiellement classé comme « préoccupants » cinq variants de la COVID‑19 (Alpha, Bêta, Gamma, Delta et Omicron). Cela veut dire, en gros, qu’ils sont plus transmissibles, accroissent la gravité de la maladie ou réduisent l’efficacité de la distanciation sociale, des mesures des autorités sanitaires ainsi que des diagnostics, des vaccins ou des traitements existants.

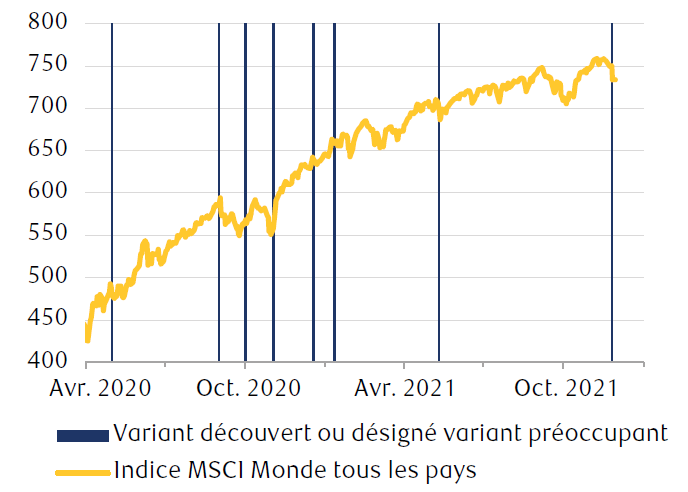

Rendements des actions mondiales après les dates clés des précédentes vagues de variants de la COVID‑19

Sources : RBC Gestion de patrimoine, Bloomberg, Organisation mondiale de la Santé ; données prises en compte jusqu’au 30 novembre 2021

Chacun des quatre variants précédents a eu diverses répercussions sur l’économie et, par conséquent, sur les marchés boursiers. Cependant, l’impact sur les marchés a été de courte durée, même s’il s’est accompagné d’une volatilité angoissante. À en juger par les fortes variations de l’appétit pour le risque cette semaine, après la liquidation de vendredi dernier (26 novembre), les marchés semblent se comporter comme lors de l’apparition des variants précédents : réaction à la baisse quand les investisseurs prennent en compte les difficultés économiques à court terme entraînées par la réimposition de mesures ciblées de confinement et des restrictions de voyage, suivie d’un rebond de la croissance avec la levée graduelle de ces restrictions.

Les actions ont tenu bon lors des vagues causées par les variants précédents de la COVID‑19

| Date | Dénomination de l’OMS | Indice MSCI Monde tous les pays : évolution des cours | |||

|---|---|---|---|---|---|

| 1 mois | 3 mois | 6 mois | 12 mois | ||

| 1er mai 2020 | Bêta répertorié | 7,4 % | 15,3 % | 15,1 % | 46,7 % |

| 1er sept, 2020 | Alpha répertorié | -3,5 % | 6,2 % | 13,9 % | 26,4 % |

| 1er oct, 2020 | Delta répertorié | -3,0 % | 13,8 % | 19,8 % | 25,4 % |

| 1er nov, 2020 | Gamma répertorié | 13,4 % | 18,4 % | 27,4 % | 35,8 % |

| 18 déc, 2020 | Alpha et bêta désignés variants préoccupants | 2,5 % | 5,2 % | 10,3 % | 15,4 % |

| 11 janv, 2020 | Gamma désigné variant préoccupant | 3,2 % | 5,5 % | 9,9 % | – |

| 11 mai 2021 | Delta désigné variant préoccupant | 3,0 % | 5,1 % | 7,7 % | – |

| Médiane | 3,0 % | 6,2 % | 13,9 % | 26,4 % | |

Sources : RBC Gestion de patrimoine, Bloomberg ; données prises en compte jusqu’au 30 novembre 2021

Réflexion sur les répercussions économiques possibles

Les conséquences économiques du variant Omicron dépendront de la transmissibilité, de la gravité de la maladie et, surtout, du degré de résistance aux vaccins. Toutefois, si l’on se fie au passé, le nouveau variant aura sans doute pour principale conséquence un retard dans le cheminement vers le rétablissement complet de l’économie. Mais tout ralentissement à court terme sera probablement compensé par une croissance plus forte au cours des trimestres suivants, quand les craintes suscitées par la COVID‑19 s’estomperont et que les économies reprendront leur progression vers la normale.

De plus, si le variant Omicron s’avérait plus dévastateur que prévu, nous croyons que les décideurs interviendraient pour maintenir l’économie à flot. Les gouvernements renouvelleraient leur soutien aux consommateurs et aux entreprises à l’aide de diverses mesures budgétaires, tandis que les banques centrales maintiendraient les politiques monétaires très accommodantes plus longtemps.

Dès lors, nous demeurons optimistes quant à l’économie mondiale sur un horizon de 12 mois. À notre avis, l’expansion sera fermement soutenue par les facteurs durables que sont la bonne situation financière des ménages, les investissements importants des entreprises et le maintien de la stimulation budgétaire et monétaire. Cette croissance devrait alimenter la tendance à la hausse des bénéfices des sociétés jusqu’à l’année prochaine, apportant un appui fondamental aux actions.

La prudence est de mise, de même qu’un certain recul

Le variant Omicron a sans contredit assombri les perspectives macroéconomiques en augmentant les risques de baisse qui menacent la croissance à court terme, mais nous résistons à la tentation de tirer des conclusions hâtives, car d’autres renseignements concrets sont nécessaires pour en analyser les éventuelles conséquences économiques.

Compte tenu du large éventail de résultats possibles, nous prévoyons qu’une forte volatilité régnera sur le marché jusqu’à la publication de données éclairantes, surtout en ce qui concerne l’efficacité des vaccins et la gravité de la maladie causée par le nouveau variant. D’ici là, les actifs sensibles à l’économie, comme les actions et les marchandises, pourraient demeurer vulnérables à la pression baissière accrue étant donné que les investisseurs exigeront une prime de risque plus élevée en contrepartie de la forte incertitude.

Dans l’intervalle, comme nous l’avons indiqué précédemment, bien des outils ont été mis au point pour lutter contre la COVID‑19. Ces progrès et la résilience démontrée par le marché lors des vagues provoquées par les autres variants préoccupants nous incitent à penser que les effets négatifs à court terme du nouveau variant de la COVID‑19 sur l’économie et les marchés seront probablement temporaires. Selon toute vraisemblance, le ralentissement à court terme attribuable au variant Omicron aura pour effet de repousser au second semestre de 2022 une part plus importante de la croissance économique qui était prévue pour le premier semestre.

Pour les portefeuilles d’actifs multiples, nous continuons de recommander une surpondération des actions sur 12 mois, tout en veillant à ce que la composante de titres à revenu fixe possède un degré adéquat de « protection » – obligations de grande qualité et liquidités – afin de faire contrepoids à la part plus grande des actions et d’absorber la volatilité inhabituelle que pourrait engendrer l’évolution de la pandémie.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.