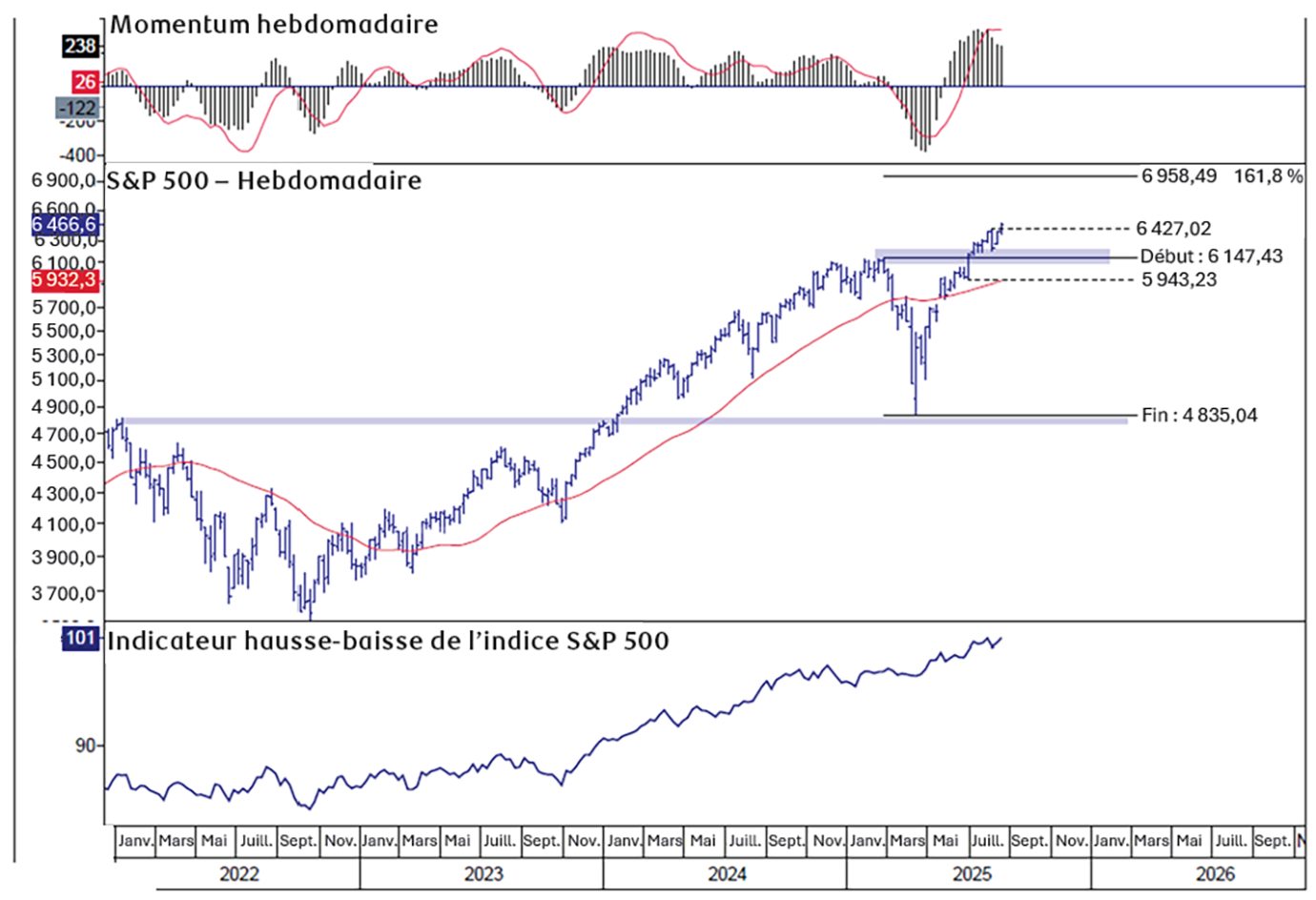

Dans notre dernière mise à jour technique des Perspectives mondiales hebdomadaires le 29 mai, nous avons souligné que les indicateurs hebdomadaires de momentum (partie supérieure du graphique), qui suivent les fluctuations sur trois à six mois ou plus, laissaient entrevoir un potentiel d’appréciation des actions, qui pourraient culminer à nouveau avant de devenir surachetées et plafonner au milieu du troisième trimestre. Ces indicateurs de momentum sont maintenant en territoire de surachat et s’orientent à la baisse, après un rebond de plus de 30 % de l’indice S&P 500 par rapport aux niveaux de survente qui se sont établis lors des creux d’avril.

Indice S&P 500 avec momentum hebdomadaire et indicateur hausse-baisse

Sources : RBC Gestion de patrimoine, Bloomberg, Optuma

Solide rebond, puis pause – Même si la tendance haussière de l’indice S&P 500 demeure intacte et que celui-ci a atteint des sommets inégalés cette semaine, nous nous attendons à ce que le reste du troisième trimestre à l’aube du quatrième trimestre soit plus difficile, compte tenu des facteurs suivants.

- L’indice S&P 500 et les principaux titres de croissance à grande capitalisation sont de plus en plus avancés du point de vue technique à moyen terme (de 3 à 6 mois), tandis que bon nombre des titres de croissance et cycliques (notamment les produits industriels et la finance) qui ont mené le rebond ont commencé à marquer une pause et à reculer, au moment où les bénéfices du trimestre précédent sont publiés. Ces replis pourraient s’avérer de courte durée, mais comme les indicateurs hebdomadaires se replient à la suite des solides rebonds du deuxième trimestre, nous nous attendons à ce que les négociations demeurent agitées jusqu’à la fin du troisième trimestre.

- La capitalisation boursière est de plus en plus concentrée dans une poignée de titres, les deux plus importants titres représentant 15 % de l’indice S&P 500, le plus haut niveau depuis 1980, et les quatre plus importants titres représentant 25 % de l’indice. Autrement dit, même si la tendance haussière de ces titres demeure fermement intacte et reflète de solides données fondamentales, le potentiel de hausse soutenu de l’indice S&P 500 dépend de quelques titres à haut momentum dont les valorisations sont élevées et pour lesquels tout soubresaut déraillant les perspectives optimistes est susceptible de faire fondre l’indice.

- Le caractère saisonnier devient souvent négatif pour les actions du troisième trimestre au début du quatrième, ce qui est également une tendance courante au cours de la première année d’une nouvelle administration américaine.

- Enfin, même si les valorisations ne sont pas une priorité pour nous sur le plan technique, nos collègues des stratégies fondamentales sont de plus en plus préoccupés par le fait que les valorisations semblent exagérées pour de nombreux titres de croissance.

Prudence croissante, mais pas de pessimiste – Soyons clairs, sur le plan technique, nous ne sommes pas pessimistes, étant donné que la tendance sous-jacente demeure positive, mais nous trouvons relativement peu d’occasions opportunes dans les principaux secteurs après la forte progression de l’indice S&P 500 depuis avril. En bref, nous estimons que ce contexte favorise une approche prudente quant à la poursuite du lointain peloton de tête et une répartition plus sélective du capital dans les actions.

Envisager de rééquilibrer les portefeuilles – Même si nous sommes conscients que de nombreux investisseurs suivant les tendances techniques sont à l’aise d’ajouter du capital dans le cadre d’une forte tendance à la hausse, nous mettons l’accent sur la préservation du capital des investisseurs et nous préférons diversifier nos placements, en délaissant les titres du peloton de tête bien en selle en faveur de ceux qui montrent des signes de creux ou d’émergence après des mois de négociation stationnaire. La rotation des secteurs et des groupes est souvent le moteur d’un marché haussier où un groupe de premier plan marque une pause, tandis que les secteurs à la traîne rebondissent pour combler le vide laissé par les meneurs. Bref, nous encourageons les investisseurs à envisager de rééquilibrer les portefeuilles après la forte remontée des actions.

Quelques groupes à la traîne s’améliorent – Même si nous ne prévoyons pas de délaissement important des principaux titres de croissance et de l’intelligence artificielle, nous constatons que certains groupes qui ont tiré de l’arrière en 2025 montrent des signes d’amélioration. Au cours des deux derniers mois, nous avons régulièrement mis l’accent sur les constructeurs d’habitations, et la biotechnologie est un autre domaine qui montre des signes d’émergence.

Taux des obligations américaines à 30 ans et taux des obligations à 10 ans (hebdomadaire)

Sources : RBC Gestion de patrimoine, Bloomberg, Optuma

Une perspective technique des taux d’intérêt – Même si nous n’avons indiqué que deux groupes sectoriels comme étant des idées émergentes, les deux sont sensibles à l’orientation des taux d’intérêt, ce qui nous amène au graphique ci-dessus sur les taux à 30 ans et à 10 ans aux États-Unis. Même si les préoccupations à l’égard de l’inflation demeuraient un risque à la fin de mai, les taux d’intérêt ont ralenti, ce qui a mis à l’épreuve leurs prochains niveaux techniques de baisse, soit de 4,6 % à 4,7 % pour le taux des obligations du Trésor américain à 30 ans et de 4,15 % à 4,24 % pour celui des obligations du Trésor américain à 10 ans. En fin de compte, ce que nous entrevoyons comme contexte technique pour les taux d’intérêt à long terme, c’est qu’ils devraient rester confinés dans une fourchette ou être neutres à l’approche du quatrième trimestre (le taux des obligations du Trésor américain à 30 ans évoluant au-dessus de 5,00 %-5.15 % et celui des obligations du Trésor américain à 10 ans évoluant au-dessus de 4,6 %-4,7 %) pour indiquer que les taux à long terme amorcent une nouvelle trajectoire ascendante importante. Compte tenu de l’amélioration récente du comportement d’une liste croissante d’actions sensibles aux taux d’intérêt, comme les constructeurs d’habitations, les biotechnologies, les banques et les sociétés à petite capitalisation, nous nous attendons à ce que les taux d’intérêt à long terme stagnent ou se situent dans une fourchette plus faible au troisième trimestre, et ces secteurs laissent entrevoir la possibilité d’une réduction du taux directeur par la Réserve fédérale en septembre.