Deux pas en avant, un pas en arrière. Le marché boursier américain semble vouloir nous habituer à un surcroît de volatilité.

Même si les principaux indices ne sont que légèrement inférieurs aux records atteints le 12 juillet, le marché a été fortement secoué ces derniers temps. Lundi, l’indice Dow Jones des valeurs industrielles a chuté de 2,1 % (soit une baisse totale de 3 % sur cinq séances), avant de rebondir les jours suivants avec l’entrée en scène des acheteurs à la baisse. Cette valse-hésitation soulève des doutes sur la phase du marché haussier et du cycle économique, et on peut se demander pourquoi le marché est si nerveux.

Tendances durables

Une combinaison de facteurs liés entre eux semble avoir ébranlé le marché : augmentation des cas de COVID‑19 (due notamment au variant Delta) ; perspective de nouvelles restrictions susceptibles de plomber l’économie ; effondrement brutal du taux des obligations du Trésor à 10 ans, qui ravive les craintes quant à l’avenir de la croissance économique dans le monde, selon qu’il s’avère en être un indicateur ou non.

Cela nous rappelle à tout le moins que placements en actions et volatilité vont de pair. Il est fréquent de voir se dresser un « mur de peur ». De temps en temps, le marché vacille à l’annonce de mauvaises nouvelles ou sous l’effet des inquiétudes que suscitent tantôt les données fondamentales des actions, tantôt les politiques monétaires et budgétaires.

Nous maintenons une légère surpondération en actions dans nos portefeuilles mondiaux, car selon nous, les facteurs évoqués plus haut ne posent pas de risque pour le marché haussier et le cycle économique en cours. Voici pourquoi.

Le variant Delta pose problème, mais de nouvelles fermetures seront difficiles à faire accepter. Certains États américains et de nombreux pays sont submergés par le variant Delta, et d’autres variants apparaissent plus fréquemment. Néanmoins, le nombre global d’hospitalisations et de décès est inférieur aux niveaux relevés lors des vagues précédentes, grâce à l’accélération des campagnes de vaccination. La plupart des pays semblent hésiter à imposer de nouveau des mesures de confinement strictes, sachant fort bien quel en serait l’impact sur l’emploi, le revenu des ménages et la situation socio‑économique en général, d’autant plus que les fermetures précédentes ont lourdement grevé leur budget et aggravé leur déficit.

Tant que les hôpitaux ne sont pas engorgés et que les vaccins permettent de protéger la population contre les effets les plus graves de la maladie, nous croyons que les conséquences d’un éventuel ralentissement économique seront minimes. C’est aussi ce que les investisseurs semblent avoir conclu, puisque le marché s’est ressaisi.

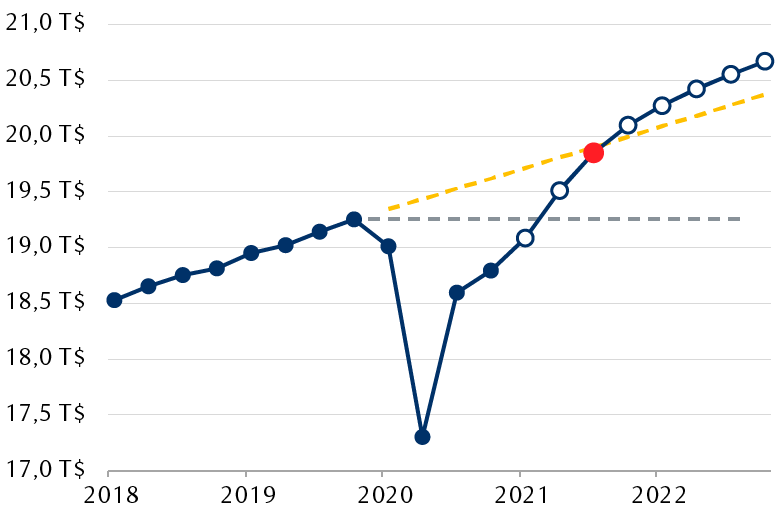

Le cycle économique a encore de beaux jours devant lui. Ces derniers mois, les prévisions de croissance du PIB américain ont été revues fortement à la hausse. Les économistes s’entendaient auparavant pour dire que le PIB se rétablirait à son niveau d’avant la pandémie en 2022, mais ils prévoient à présent que ce sera le cas dès le troisième trimestre de cette année et que la croissance se poursuivra par la suite (voir graphique ci‑contre). Les marchés financiers tiennent maintenant compte de ses attentes plus optimistes. Face à la hausse des cas de COVID‑19 et à la chute du taux des obligations à 10 ans, certains redoutent toutefois que les choses ne se passent pas comme prévu.

D’après les prévisions économiques générales, le PIB réel des États‑Unis retrouvera sa tendance précédente dès le T3 de 2021

Sources : RBC Gestion de patrimoine, sondage mené auprès des analystes de Bloomberg pour juillet 2021 ; prévisions moyennes jusqu’au T4 de 2022.

Nous pensons que la reprise est durable et que les investisseurs à long terme devraient le garder à l’esprit au lieu de s’attarder aux écarts trimestriels par rapport aux prévisions des économistes. Eric Lascelles, économiste en chef, RBC Gestion mondiale d’actifs Inc., a écrit :

« Selon notre analyse du cycle économique, la phase d’expansion économique pourrait durer encore plusieurs années avant que le présent cycle ne prenne fin. »

Il juge toutefois raisonnable de s’attendre à ce que la croissance ralentisse en 2022, étant donné que les entreprises ont récemment procédé à une forte augmentation de leurs stocks, en prévision de possibles pénuries dues à la COVID‑19 et de la hausse de l’inflation. Par conséquent, il est possible qu’une partie de l’activité économique qui aurait dû se réaliser l’année prochaine soit déjà en cours. M. Lascelles ne croit toutefois pas que cela changera la donne.

La répartition sectorielle dépend davantage du taux des obligations du Trésor que du niveau des indices boursiers. Les marchés boursiers s’accommodent depuis des années des taux extrêmement bas des obligations d’État. Cela n’a pas empêché les bénéfices des entreprises de croître ni les principaux indices de progresser, tant que les risques de récession demeuraient faibles.

Cependant, la trajectoire du taux des obligations du Trésor à 10 ans, qu’elle soit baissière (comme récemment, quand le taux est tombé brièvement à 1,19 %) ou légèrement haussière, peut influer sur le rendement de différents segments et secteurs du marché boursier. Il en va de même de la courbe des rendements du Trésor : quand elle s’aplatit (du fait de la diminution de l’écart entre taux à court terme et taux à long terme), les actions de croissance font généralement bonne figure. Inversement, quand la courbe s’accentue, ce sont les titres de valeur qui se démarquent.

Nous continuons à privilégier quelque peu les actions de valeur, car notre équipe Stratégies des titres à revenu fixe prévoit que le taux obligataire à 10 ans se rapprochera progressivement de 1,75 % d’ici la fin de l’année et que les taux à court terme augmenteront plus lentement (d’où un léger redressement de la courbe des rendements).

Une situation normale

Compte tenu des incertitudes entourant la COVID‑19, l’inflation et les politiques budgétaires et monétaires, les investisseurs doivent s’attendre à une volatilité boursière accrue et, peut‑être, à un repli plus important cette année.

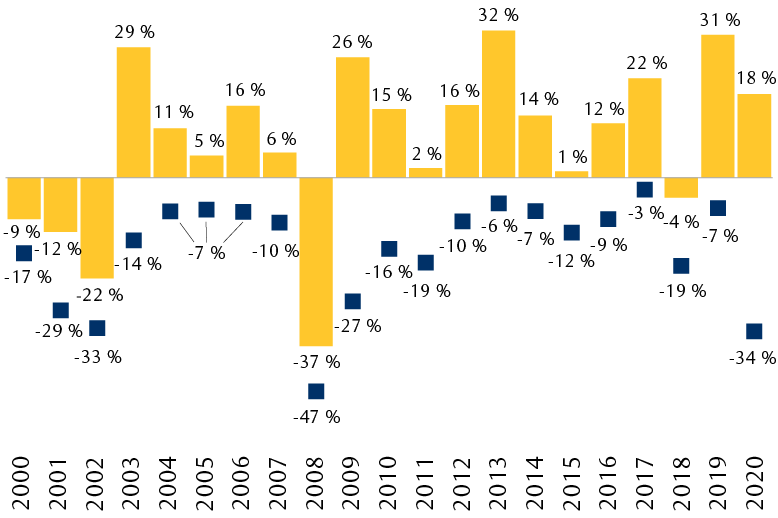

Comme le montre le graphique ci‑dessous, les reculs marqués sont monnaie courante. Depuis 2000, le S&P 500 a chuté de 10 % ou plus au moins une fois au cours de plus d’une dizaine d’années. Surtout, replis et corrections surviennent même lors des bonnes années : sur les 12 années de rendements annuels supérieurs à la moyenne, 10 ont été ponctuées de déclins d’au moins 7 %.

Bref, cette bonne vieille volatilité est de retour, et cela n’a rien d’anormal.

Rappel : des reculs surviennent, même lors des bonnes années. Depuis 2000, le S&P 500 s’est replié d’au moins 10 % au cours de plus d’une dizaine d’années.

Sources : RBC Gestion de patrimoine, Bloomberg ; données prises en compte jusqu’au 31 décembre 2020.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.