La Fed a annoncé cette semaine qu’elle souhaitait commencer à se défaire progressivement de ses placements en obligations de sociétés américaines et en fonds négociés en bourse (FNB) connexes le 7 juin, titres acquis dans le cadre de ses facilités d’urgence créées en 2020.

Les facilités ont offert aux marchés un filet de sécurité essentiel durant les creux de la pandémie, mais les achats réels ont été plutôt minimes, avec seulement 5,2 milliards de dollars d’obligations de société de catégorie investissement et 8,6 milliards de dollars de FNB de catégorie investissement et à rendement élevé qui ont figuré, en fin de compte, sur le bilan de la Fed. En termes simples, nous considérons qu’il s’agit d’un faux problème parce que le marché n’a plus besoin du filet de sécurité de la Fed (les achats d’obligations de société avaient déjà cessé à la fin de 2020) et que la vente d’environ 15 milliards de dollars de titres n’est qu’une goutte d’eau dans l’océan pour le marché des obligations de sociétés américaines, qui dépasse maintenant les 10 billions de dollars.

De plus, même si cette annonce a surpris quelque peu les marchés, nous ne pensons pas qu’elle laisse présager une réduction à court terme des achats actuels d’obligations et de titres adossés à des créances hypothécaires par la Fed. Nous sommes encore d’avis que cette réduction commencera au début de la prochaine année, et nous ne nous attendons pas à ce que la Fed vende ces titres sur le marché, comme elle le fait avec ses portefeuilles d’obligations de société.

Situation des titres à revenu fixe américains

Sources : RBC Gestion de patrimoine, indices Bloomberg Barclays, indices ICE BofA.

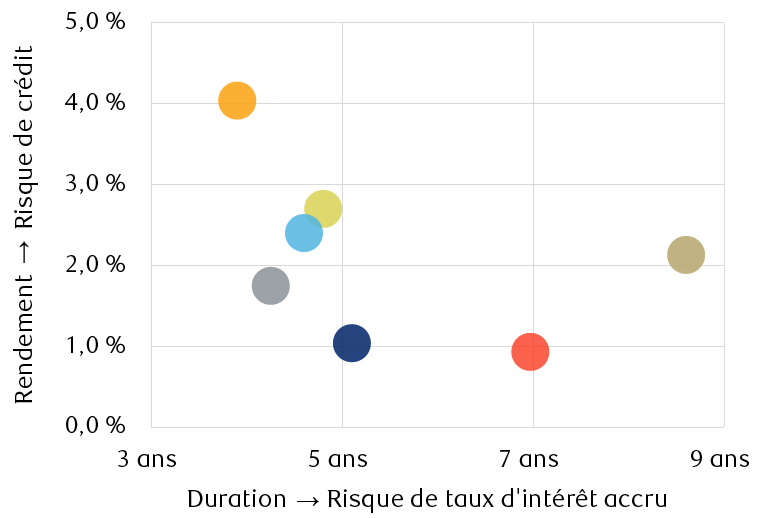

Toutefois, à un moment où les valorisations des marchés du crédit se situent à des niveaux historiquement élevés, reflétant ainsi l’optimisme entourant les perspectives économiques, la sortie de la Fed pourrait mettre en évidence les risques des marchés du crédit. Comment les investisseurs devraient-ils donc envisager ces risques dans leurs portefeuilles de titres à revenu fixe, et où voyons-nous des occasions actuellement dans un contexte toujours marqué par de faibles rendements en revenu ?

Titres privilégiés hybrides

Le marché américain des actions privilégiées se divise généralement en deux segments. Il y a d’abord le marché des coupons à taux fixe d’une valeur nominale de 25 $, axé sur les investisseurs du secteur de détail, que bon nombre peuvent connaître et qui sont émis par un large éventail de sociétés. Il y a aussi le marché des coupons à taux fixe-variable (ou à taux variable différé) d’une valeur nominale de 1 000 $, davantage axé sur les investisseurs institutionnels, qui sont habituellement appelés « hybrides » et qui sont surtout émis par des sociétés financières et, dans une moindre mesure, par des sociétés d’énergie.

Nous nous concentrons toutefois sur le marché hybride pour le moment parce que nous trouvons attrayante la structure unique des coupons dans ce contexte et que ces coupons sont émis surtout par des banques, un secteur qui devrait produire de meilleurs résultats que l’indice S&P 500.

Les titres hybrides peuvent aussi offrir une protection naturelle contre de nombreuses préoccupations soulevées actuellement par les investisseurs :

La hausse de l’inflation vous préoccupe ? Une hausse persistante des pressions inflationnistes se traduira probablement par une augmentation des taux. Les titres hybrides sont toutefois bien positionnés pour tirer avantage de ces taux plus élevés, et les banques ont tendance à dégager de bons résultats en présence d’inflation élevée.

L’augmentation des taux d’intérêt vous inquiète ? Si l’inflation élevée stimule la croissance des taux, alors la structure des coupons à taux fixe-variable devrait offrir une certaine protection. Un coupon est fixé pour une période de cinq ou dix ans, puis il prend un taux variable correspondant à un certain écart prédéterminé par rapport à divers indices de référence, s’il n’est pas racheté par l’émetteur. Les nouvelles émissions les plus récentes seront en phase avec les taux des obligations du Trésor américain à cinq ou dix ans, ce qui signifie que les investisseurs pourraient profiter de taux plus élevés ultérieurement. Qui plus est, cette structure présente une duration (ou sensibilité au taux d’intérêt) inférieure à celle que la plupart des investisseurs associent habituellement aux actions privilégiées.

Les risques de crédit vous tracassent ? Comme nous l’indiquions, une hausse de l’inflation, une augmentation des taux et une accentuation des courbes de rendement sont habituellement des éléments positifs pour les bénéfices liés aux services financiers, ce qui devrait soutenir les bilans et les profils de crédit des sociétés émettant de tels titres. De plus, la semaine dernière, le S&P a attribué des perspectives de crédit positives à beaucoup de banques américaines et de prêteurs axés sur les consommateurs, reflétant ainsi l’amélioration des tendances à l’échelle du secteur.

Compte tenu d’un potentiel de hausse modéré, quels sont les aspects négatifs ?

Il est certain que les valorisations de la gamme complète des placements sont assez élevées actuellement. Nous croyons donc que ces titres permettent d’accroître les revenus et d’offrir une certaine protection aux portefeuilles, puisque les rendements totaux seront modestes au mieux à court terme, de sorte que la plupart des investisseurs se concentreront probablement davantage sur les risques possibles de baisse.

Étant donné que les actions privilégiées sont particulièrement sensibles aux deux grands facteurs de risque pour les investisseurs en titres à revenu fixe, soit les taux d’intérêt et la qualité du crédit, on ne peut ignorer les risques de baisse.

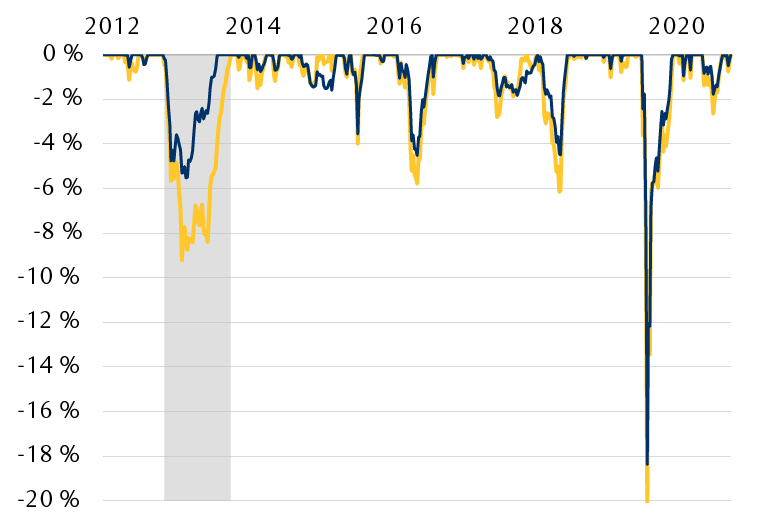

Toutefois, il s’est produit à peu près quatre liquidations importantes au cours des dix dernières années du fait d’une hausse marquée des taux des obligations du Trésor, comme à la fin de 2016, ou de corrections du marché boursier, comme en 2018. La période qui pourrait cependant s’avérer la plus pertinente pour le moment serait la crise liée à la réduction des mesures de relance de 2013 (« Taper Tantrum »), moment où les taux d’intérêt ont bondi à la suite d’un discours surprise de la Fed sur la fin de son troisième programme d’assouplissement quantitatif. Cette fois-ci, nous ne prévoyons pas de scénario semblable à mesure que la Fed s’approche d’un éventuel retrait des assouplissements, puisque ses décideurs ont fait preuve d’une plus grande transparence et exprimé ouvertement leurs intentions. Cela démontre toutefois de quelle manière la structure hybride a surpassé les actions privilégiées à taux fixe durant cette période, puisqu’elle a reculé de seulement 5,5 %, comparativement à un repli de près de 10 % pour les titres à taux fixe.

Les liquidations d’actions privilégiées sont habituellement modestes et de courte durée.

Nota : Le graphique montre la baisse maximale d’après le rendement total des sommets de l’indice sur une période mobile d’un an et selon les données hebdomadaires.

Sources : RBC Gestion de patrimoine, indice des titres privilégiés à taux fixe ICE BofA, indice des titres privilégiés américains de fiducie de capital et de fiducie de capital bancaire ICE BofA.

La plupart des investisseurs ne songent peut-être pas au marché des actions privilégiées pour s’offrir une protection en période de risques accrus liés à une hausse de l’inflation et des taux. Toutefois, malgré les conditions difficiles, nous pensons que sortir des sentiers battus pourrait mener à un rendement exceptionnel des portefeuilles.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.