L’économie rattrape son retard…

L’Europe, où de nombreux pays ont dû prolonger les mesures de confinement, se relève enfin d’un long hiver économique grâce aux faibles taux de propagation et à l’accélération des campagnes de vaccination. Eric Lascelles, économiste en chef, RBC Gestion mondiale d’actifs Inc., souligne qu’à ce chapitre, la région était globalement à la traîne des pays développés, mais qu’elle affiche maintenant un nombre d’inoculations par habitant parmi les plus élevés. En date du 16 mai, le nombre de nouvelles doses administrées par centaine d’habitants sur des périodes mobiles de deux semaines a atteint 11,6 en Allemagne, 11,4 en Espagne et 10,9 en Italie, selon Our World in Data. À titre de comparaison, ce nombre se situe à 8,4 aux États-Unis et à 10,1 au Royaume-Uni.

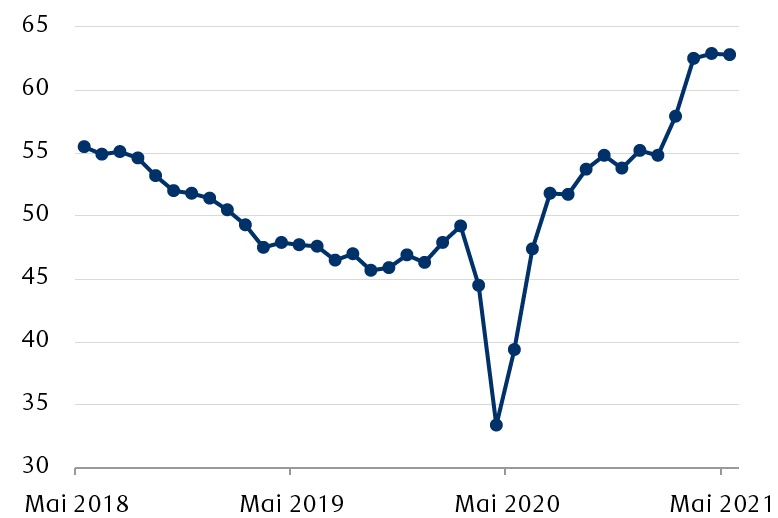

Le net rebond de l’indicateur de sentiment économique de la Commission européenne en mars, qui annonçait un redressement de l’économie, a récemment été corroboré. L’indice des directeurs d’achats (PMI) IHS Markit du secteur des services de la zone euro, qui est demeuré inférieur à 50 (signe de contraction) en début d’année, a finalement franchi ce seuil (signe d’expansion) en avril, poursuivant sa progression en mai pour atteindre 55,1, soit le niveau le plus élevé en près de trois ans. L’assouplissement des mesures de distanciation sociale en France, en Italie et en Espagne pourrait stimuler davantage l’activité dans ce secteur en juin. Parallèlement, l’activité manufacturière a atteint un plateau du fait de certaines ruptures d’approvisionnement, mais depuis mars, l’indice PMI IHS Markit du secteur manufacturier de la zone euro est resté supérieur à 62, signe de dynamisme.

L’activité manufacturière atteint un plateau élevé en Europe

Indice PMI IHS Markit du secteur manufacturier de la zone euro

Sources : RBC Gestion de patrimoine, Bloomberg ; données mensuelles prises en compte jusqu’en mai 2021

Encouragée par l’amélioration de la conjoncture, la Commission européenne a substantiellement relevé ses prévisions économiques pour l’Union européenne le 12 mai. Elle table désormais sur une croissance du PIB de 4,2 % sur 12 mois en 2021, puis de 4,4 % en 2022, contre 3,7 % et 3,9 % auparavant pour ces deux années. Pour la première fois, elle a pris en compte les répercussions du fonds de relance de la zone euro, de 750 milliards d’euros, dont la distribution devrait commencer au troisième trimestre de cette année. La moitié des ressources sont destinées à l’Italie et à l’Espagne, deux pays dont l’économie a été dévastée par la pandémie en raison de la prépondérance de leur secteur touristique. La Commission européenne a sensiblement relevé ses prévisions de croissance du PIB pour l’Italie et l’Espagne et s’attend désormais à ce que toutes les économies de la zone euro reviennent à leurs niveaux d’avant la pandémie d’ici la fin de 2022.

La réduction de l’assouplissement est sur toutes les lèvres

Selon le procès-verbal de sa plus récente réunion, la BCE s’intéresse particulièrement à la vigueur de la reprise. Avec un ton bien différent de celui adopté en début d’année, elle estime que les risques pesant sur l’activité sont maintenant plutôt orientés vers une hausse à moyen terme.

Voilà qui lance le débat quant à savoir si la BCE pourrait songer à diminuer ses achats d’obligations dans le cadre du programme d’achats d’urgence en cas de pandémie, après l’avoir « fortement augmenté » il y a quelques mois.

Toutefois, étant donné que la BCE est déterminée à « maintenir des conditions financières favorables », la récente montée des taux des obligations souveraines de la zone euro, qui augmente les coûts d’emprunt, a attiré l’attention de ses dirigeants. Le taux de l’obligation d’État allemande à dix ans a bondi à son plus haut niveau en presque deux ans, à près de -0,11 %, en raison de l’amélioration des perspectives de l’Europe.

Christine Lagarde, présidente de la BCE, s’est opposée à un ralentissement des achats d’actifs dans le cadre du programme d’achats d’urgence en cas de pandémie en déclarant qu’il était trop tôt pour cesser le soutien monétaire. D’autres dirigeants de la BCE ont appuyé ses propos, entraînant ainsi un recul des taux des obligations. Nous nous attendons à ce que la BCE maintienne son orientation accommodante à la réunion de juin.

Pour l’heure, les marchés n’anticipent pas de hausse rapide des taux de la part de la BCE puisque celle-ci continue de surveiller étroitement les conditions monétaires pour y déceler tout signe de détérioration. Qui plus est, l’inflation de base (qui exclut les prix volatils des aliments et de l’énergie) demeure faible, à 0,7 %, et les risques d’augmentation des salaires semblent moindres qu’aux États-Unis, où l’on rapporte des pénuries de main-d’œuvre. Celles-ci sont en partie attribuables aux généreuses prestations distribuées dans le cadre de la COVID-19, qui incitent les gens à demeurer chez eux. Les programmes d’aide sociale en vigueur en Europe, qui servent de mécanismes automatiques de stabilisation, ont limité la compensation économique par employé. Les prévisions générales d’inflation de la zone euro ont augmenté, mais à 1,7 %, elles demeurent inférieures à la cible de 2 % de la BCE.

On s’attend globalement à ce que la BCE patiente jusqu’au milieu de l’année 2023 pour hausser le taux des dépôts, qui se situe actuellement à -0,5 %, soit loin derrière ceux de la Réserve fédérale américaine et de la Banque d’Angleterre. Cette situation plombera sans doute l’euro qui, à son tour, stimulera les bénéfices des sociétés.

Un climat propice aux actions européennes

Alors que la reprise se raffermit, les bénéfices publiés sont robustes et les prévisions consensuelles, comme celles des équipes de direction, sont revues à la hausse. La période de publication des résultats du premier trimestre s’est avérée exceptionnelle, puisque les quelque 300 sociétés européennes de l’indice Stoxx Euro ont largement dépassé les attentes. La croissance du bénéfice par action a grimpé de près de 40 % d’une année sur l’autre, grâce à la hausse des chiffres d’affaires et des marges. De plus, dans l’ensemble, les équipes de direction se sont montrées optimistes à l’égard d’une reprise de la demande, même si certaines semblaient préoccupées par les pénuries d’approvisionnement. La plupart avaient confiance en leur pouvoir d’établissement des prix et en leur capacité de réduire les coûts. À la suite d’un premier trimestre fulgurant, le relèvement des prévisions semble indiquer que la remontée des bénéfices devrait durer jusqu’à l’année prochaine. On s’attend généralement à une croissance des bénéfices d’environ 15 % d’une année sur l’autre pour 2022.

Notre correspondant national de recherche fait remarquer que les actions européennes offrent habituellement de meilleurs résultats quand les rendements des obligations augmentent, parce qu’elles sont relativement plus sensibles aux groupes et aux secteurs profitant des taux élevés, comme les secteurs des banques, des produits industriels, de la consommation discrétionnaire et des matières. À l’inverse, elles sont relativement moins sensibles aux secteurs de la technologie et des services de communication, qui produisent habituellement un rendement inférieur dans pareil contexte. D’après nous, les taux de l’obligation du Trésor américain à dix ans et celui de l’obligation d’État allemande à dix ans devraient terminer l’année à des niveaux légèrement plus élevés qu’à l’heure actuelle.

Les valorisations des actions européennes ne semblent pas excessives, à notre avis. Avec un ratio de 16 fois les estimations générales des bénéfices pour 2022, l’indice Stoxx Euro affiche un escompte de 20 % par rapport à l’indice S&P 500. Une fois les biais sectoriels neutralisés, son escompte par rapport à l’indice américain est également plus élevé que la moyenne.

Nous continuons de privilégier les secteurs de la consommation discrétionnaire, des produits industriels et des matières, puisque nous croyons qu’ils sont en mesure de profiter de l’amélioration de l’économie mondiale et des tendances à long terme. Plus précisément, l’Europe est un chef de file mondial des industries axées sur I’économie verte, notamment en matière d’exploitation des énergies renouvelables, de transport écologique, d’électrification ou d’automatisation industrielle. Les sociétés du secteur de la finance continuent d’afficher des valorisations attrayantes, à notre avis, et les prévisions générales visant leurs bénéfices font l’objet de révisions positives.

Nous croyons que tous ces éléments créent des conditions aux actions européennes pour les six à douze prochains mois et nous recommandons de les surpondérer dans les portefeuilles.

Avec la collaboration de Thomas McGarrity, CFA

Ressources pour les recherches

Déclaration sur les analystes qui ne sont pas américains : Frédérique Carrier, une employée de RBC Europe Limited, société étrangère affiliée de RBC Gestion de patrimoine – États-Unis, a contribué à la préparation de cette publication. Ce particulier n’est ni inscrite ni qualifiée en tant qu’analyste de recherche auprès de l’organisme américain Financial Industry Regulatory Authority (« FINRA ») et, comme elle n’est pas associée à RBC Gestion de patrimoine, elle pourrait ne pas être assujettie au règlement 2241 du FINRA régissant les communications avec les entreprises visées, les apparitions publiques et les opérations sur valeurs mobilières dans les comptes des analystes de recherche.

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.