Chronique d’une hausse annoncée

La Fed et le marché anticipent une forte hausse de l’activité économique et de l’inflation au cours des prochains mois. Les facteurs de ce redressement sont les mesures de relance budgétaire de 1 900 milliards de dollars et l’utilisation, à mesure que l’économie redémarre, de l’épargne de 1 600 milliards de dollars accumulée par les consommateurs. Par ailleurs, les comparaisons d’une année sur l’autre sont très avantageuses du fait de la paralysie d’une bonne partie de l’économie mondiale. Ces forces sont puissantes, mais peut-être éphémères. L’aide financière est habituellement ponctuelle ou de courte durée. De plus, la majorité des gains économiques observés durant la pandémie ont bénéficié aux ménages qui investissent et dont le taux d’épargne est généralement supérieur à la médiane. Après une période de dépenses, ces ménages pourraient très bien recommencer à économiser. C’est pour ces raisons, entre autres, que la Fed a déjà clairement annoncé qu’elle ne tiendrait pas compte des flambées de prix à court terme. Elle attendra plutôt que les anticipations inflationnistes soient bien ancrées à un niveau égal ou supérieur au taux cible. Ce processus s’étalera sans doute sur plusieurs années, durant lequel la Fed gardera un œil sur les tendances des entreprises et de la consommation.

Efficacité budgétaire

S’il est adopté, le plan d’infrastructure de 2&nb250 milliards de dollars porté par le président Joe Biden pourrait avancer le moment où la Fed reverra sa politique. Le plan présente deux caractéristiques essentielles : comme il s’étend sur plusieurs années, il a de meilleures chances d’influer sur les anticipations inflationnistes sous-jacentes ; par ailleurs, la politique budgétaire favorisera sans doute beaucoup moins les investisseurs que la politique monétaire. Habituellement, les ménages à revenus modestes dépensent immédiatement l’argent qu’ils gagnent en plus, créant ainsi le type d’inflation autonome que souhaite la Fed.

Le projet de loi sur l’infrastructure fera probablement l’objet d’une importante révision durant le processus législatif ; il pourrait même ne jamais être adopté. Quelle que soit sa forme définitive, l’ampleur et la durée du plan, de même que l’aide versée aux ménages à revenus modestes qui consomment beaucoup, seront les points les plus importants pour la Fed. Plus l’effet du programme budgétaire sera prononcé et durable, plus la Fed aura de marge de manœuvre pour ajuster sa politique. À notre avis, les investisseurs à long terme devraient s’intéresser au plan d’infrastructure et à ses ramifications, au lieu de focaliser leur attention sur les hausses importantes, mais attendues, de l’inflation à court terme.

Financement de l’infrastructure et dette

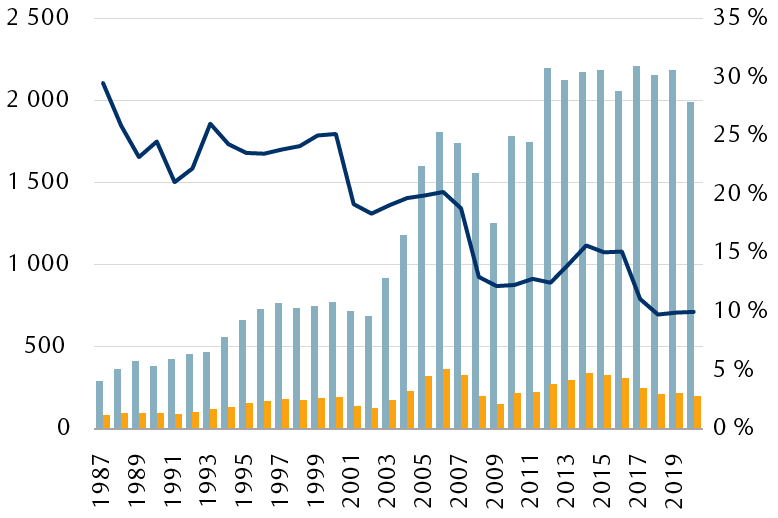

Outre le volet dépenses du plan, une grande incertitude règne à propos de son financement. Le plan prévoit une hausse de l’impôt des sociétés pour couvrir le plus gros des coûts. Même si le Congrès relevait le taux d’imposition des sociétés prévu par la loi, le taux effectif des grandes sociétés demeurerait probablement bien inférieur à ce niveau. Selon le département du Trésor, les multinationales américaines paient actuellement moins de 8 % d’impôt sur les bénéfices aux États-Unis, et ce, bien que le taux d’imposition soit de 21 %. Auparavant, quand le taux d’imposition était de 35 %, les sommes amassées représentaient seulement 16 %. Par conséquent, peu importe la loi adoptée, une part importante du plan de dépenses sera probablement financée à l’aide d’emprunts publics.

Le taux d’imposition effectif des sociétés est bien en deçà de celui prévu par la loi

De 1987 à 2020

Sources : RBC Gestion de patrimoine, Réserve fédérale de Saint Louis.

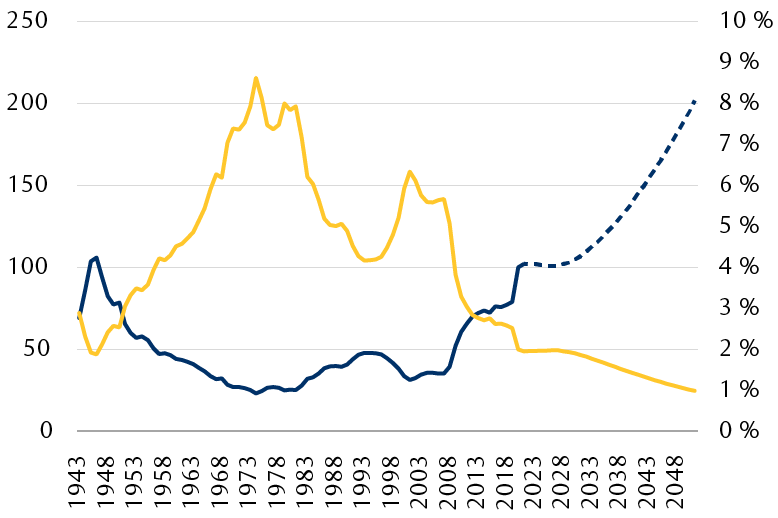

Toutefois, comme la dette fédérale frôle les 22 000 milliards de dollars, soit un peu plus de 100 % du PIB des États-Unis, certains membres du Congrès ont mis en doute la viabilité d’emprunts additionnels. Lors de son allocution au Sénat, la secrétaire au Trésor Janet Yellen a répondu en partie aux préoccupations en soulignant que la faiblesse des taux d’intérêt limitait le coût du service de la dette, permettant aux États-Unis de composer sans difficulté avec un ratio dette-PIB plus élevé. Cette position est également soutenue par l’ancien secrétaire au Trésor Lawrence Summers, qui critique pourtant ouvertement la politique actuelle. Dans un article rédigé vers la fin de l’année dernière, il a laissé entendre que le ratio dette-PIB n’était pas une mesure adéquate. D’après lui, il faudrait plutôt s’efforcer de maintenir le coût du service de la dette corrigé de l’inflation (qui se situe près de 0,5 % à l’heure actuelle) en deçà de 2 % du PIB.

Dans une certaine mesure, le choix entre le ratio dette-PIB et le service de la dette est une fausse dichotomie. Plus le ratio dette-PIB est élevé, plus une éventuelle hausse des coûts d’emprunt aura d’impact et plus l’augmentation du coût du service de la dette sera susceptible de monter rapidement au-dessus de 2 %. Si l’on se fie à l’analyse de M. Summers, la Fed devrait maintenir les coûts d’emprunt du gouvernement, corrigés de l’inflation, sous les 2 %, voire en deçà, alors même que le ratio dette-PIB des États-Unis, proche de 100 %, augmente.

Une dette élevée est acceptable quand les taux réels sont bas

De 1943 à 2050E

Sources : RBC Gestion de patrimoine, Congressional Budget Office (CBO).

Réorientation forcée de la politique de la Fed

Pour juguler le coût du service de la dette fédérale, des mesures d’assouplissement monétaire différentes seraient nécessaires. Au lieu de tenter de stimuler la demande en provoquant une baisse généralisée des taux des obligations et des écarts de crédit, la Fed serait en mesure de se concentrer sur les taux de financement du Trésor et l’inflation. Elle pourrait vraisemblablement atteindre un taux réel de 2 % en ramenant les taux d’intérêt vers la normale, mais peut-être devrait-elle alors miser davantage sur les achats d’actifs et accepter une inflation plus élevée à plus long terme.

Grâce au remaniement de la politique budgétaire, les objectifs de la Fed en matière d’emploi et d’inflation pourraient être atteints plus rapidement que sous l’effet de la politique monétaire. Cela permettrait — en théorie — à la Fed de réduire les mesures d’assouplissement. Par contre, selon le mode de financement choisi, la politique budgétaire pourrait créer des pressions et de nouvelles contraintes pour la Fed, limitant sa capacité à relever les taux. Finalement, le plan d’infrastructure du président Biden pourrait améliorer le cadre actuel, très accommodant, en permettant un retour à la normale de la politique monétaire sans incidence majeure sur les prix des actifs.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.