À la réunion de cette semaine, la Fed a mis à jour ses prévisions économiques pour la première fois depuis décembre dernier, une longue période durant laquelle les attentes de croissance et d’inflation du marché se sont fortement accentuées, surtout en raison de l’aide financière soutenue et de la distribution des vaccins. Ce n’est pas tout.

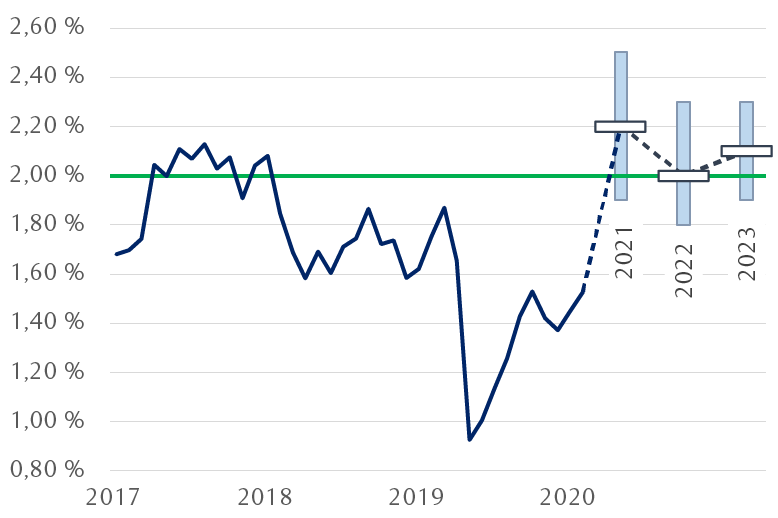

Les décideurs tablent maintenant sur une croissance du PIB réel des États‑Unis de 6,2 % pour 2021, soit plus que les prévisions moyennes, ainsi que sur une baisse du taux de chômage. Celui‑ci passerait de 6,2 % actuellement à 4,5 % cette année et jusqu’à 3,5 % d’ici 2023. Ils estiment aussi que l’inflation dépassera, ne serait‑ce que légèrement, la cible annuelle de 2 % pour la période de prévision.

Le marché s’attendait généralement à des relèvements de ce genre. La question – ou préoccupation – principale était de savoir si la Fed laisserait entendre qu’elle se préparait à augmenter les taux. Parmi les 18 membres du Comité fédéral de l’open market (FOMC), ceux qui anticipent des hausses de taux en 2022 et en 2023 sont un peu plus nombreux, mais la majorité croit encore qu’elles ne seront pas nécessaires, même dans un contexte de forte reprise économique. Cela s’explique surtout par la décision de cibler une inflation moyenne, de sorte que l’inflation devra rester supérieure à 2 % pendant un certain temps pour rattraper le retard. Or, une politique monétaire accommodante sera requise pour y parvenir.

Le glas sonne donc pour l’ancien cadre de resserrement préventif de la politique avant l’atteinte prévue des objectifs économiques. Longue vie au nouveau cadre de la Fed qui se veut véritablement réactif et qui fonde les interventions sur la réalisation des objectifs économiques.

Une situation très… normale, en réalité

Même après que la Fed eut confirmé qu’elle laisserait les taux inchangés pendant quelques années, les taux des obligations du Trésor ont continué de monter : le taux de l’obligation de référence à 10 ans a franchi le seuil de 1,75 % à un certain moment, soit le niveau le plus élevé depuis janvier 2020.

À notre avis, cette progression montre que le message de la Fed a été accueilli favorablement. Les taux des obligations du Trésor à court terme demeurent solidement arrimés aux attentes du maintien de la politique actuelle de la Fed, alors que les taux à plus long terme se redressent vers des niveaux plus proches de la normale, grâce aux perspectives économiques prometteuses. Tout comme l’aplatissement et l’inversion des courbes de rendement signalaient une augmentation des risques de récession en 2019, leur accentuation pourrait signifier l’inverse.

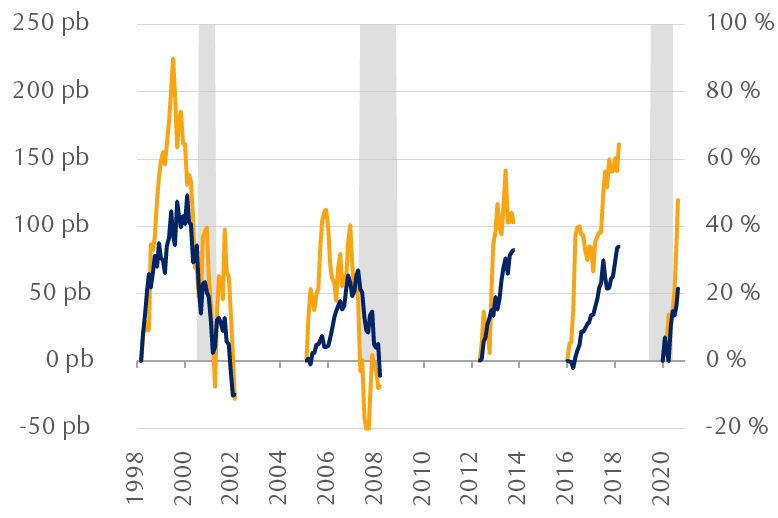

L’attention des investisseurs reste focalisée sur la forte hausse des taux des obligations du Trésor, étant donné qu’on craint qu’elle ne nuise au rendement des marchés boursiers, voire à la croissance économique. Entre le creux de l’été dernier et le niveau de 1,75 % atteint cette semaine, le taux de l’obligation du Trésor à 10 ans a grimpé de plus de 120 points de base (pb). Le graphique montre des hausses semblables du taux à 10 ans sur de courtes périodes. Il est important de noter que les actions ont produit de bons résultats durant chacune de ces périodes. En fait, la baisse des taux des obligations du Trésor a historiquement constitué une plus grande menace pour les actifs à risque, comme en 2001 et en 2007.

Par le passé, les hausses brusques des taux des obligations du Trésor se sont accompagnées de bons rendements boursiers

Nota : Le graphique montre les périodes durant lesquelles le taux de l’obligation du Trésor à 10 ans a gagné plus de 100 points de base (pb) en moins de huit mois.

À quoi faut‑il s’attendre de la Fed ?

Pour les marchés, le dernier point important de la réunion de cette semaine était de savoir si la Fed comptait intervenir pour juguler la hausse des taux des obligations du Trésor, en modifiant ou en accroissant son programme d’achats d’actifs. Celui‑ci représente actuellement 80 milliards de dollars par mois en obligations du Trésor et 40 milliards de dollars en titres adossés à des créances hypothécaires.

Tout comme la Fed juge peu utile de relever les taux directeurs à court terme dans l’immédiat, elle considère qu’il n’est pas nécessaire d’intervenir pour freiner les taux obligataires. Nous pensons encore une fois que la Fed est très à l’aise avec la hausse des taux des obligations du Trésor, tant qu’elle est le reflet de la croissance et de l’inflation. Dans la mesure où il n’y a pas de dislocation importante du marché, nous croyons que la Fed ne prendra aucune mesure pour maintenir les taux obligataires à de bas niveaux.

À présent, l’attention des investisseurs se tournera sans doute vers la réunion du FOMC de juin. La Fed pourrait alors jeter les bases d’une diminution progressive de son programme d’achats d’actifs, qui devrait commencer vers la fin de l’année selon le scénario de base.

Confiance dans les perspectives

Prévisions d’inflation

Nota : La ligne verte correspond au taux d’inflation moyen cible de 2 % de la Fed pour un cycle économique.

Sources : RBC Gestion de patrimoine, Bloomberg, Réserve fédérale

La hausse des taux des obligations du Trésor observée cette année est sans précédent et nous pensons qu’elle peut encore se poursuivre. Au cours des reprises économiques passées, la courbe des rendements, représentée par l’écart entre les taux des obligations du Trésor à 2 ans et celui des obligations à 10 ans, s’est accentuée d’environ 225 pb, en moyenne, dans la foulée d’une récession. Comme nous l’avons vu, l’écart s’est accru de 160 pb seulement jusqu’à présent. À notre avis, les obligations du Trésor à 10 ans se maintiendront dans une fourchette de 1,75 % à 2,25 % cette année, ce qui serait conforme à ce type de tendance. Par contre, tout dépassement de cette fourchette pourrait alerter la Fed. À mesure que les courbes de taux s’accentuent, les investisseurs en titres à revenu fixe seront portés à investir dans des titres à plus long terme.

Nous restons d’avis que les actifs à risque peuvent encore procurer de bons rendements malgré la hausse des taux obligataires. Par le passé, le principal risque a été un resserrement de la politique monétaire ; toutefois, comme la Fed s’est engagée cette semaine à ne pas durcir le ton pour l’instant, les marchés devraient fonctionner librement.

Cet article a été initialement publié dans Perspectives mondiales hebdomadaires avec le titre « La Fed est morte, vive la Fed ! »

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.