Cette situation, conjuguée aux inquiétudes toujours nombreuses quant au bilan et à la durée de la maladie, a encore miné le marché boursier et perturbé des segments des marchés des titres à revenu fixe et des matières premières. L’indice S&P 500 a cédé près de 30 % depuis son sommet de la mi‑février, et d’autres marchés boursiers développés ont aussi fortement baissé.

Parallèlement, les gouvernements ne font pas qu’imposer des restrictions sans précédent pour contenir la propagation de la maladie. De concert avec les grandes banques centrales, ils instaurent aussi des mesures de relance énergiques dans le but d’atténuer les dommages économiques. Les économistes et stratèges de RBC, de même que le Comité des Services‑conseils en gestion mondiale de portefeuille, évaluent ci‑dessous la situation actuelle dans le présent contexte de crise fulgurante.

Potentiel de stimulation ?

Les marchés n’ont pas encore réagi favorablement aux politiques de relance annoncées ou prévues par les grandes banques centrales ou les gouvernements du G7. Ces institutions font‑elles fausse route ?

-

Tom Porcelli, économiste en chef, États‑Unis à RBC Marchés des Capitaux, SARL, soutient que la Réserve fédérale (Fed) n’a pas encore terminé la stimulation et que le gouvernement américain ne fait que commencer. Il écrit ce qui suit : « De plus, nous observons un manque d’appréciation de certaines politiques budgétaires déjà formulées. Il ne faudrait pas que les turbulences nous fassent oublier ce fait. L’aide aux petites entreprises est cruciale. Dans l’ensemble, nous restons d’avis que la majorité des autorités font essentiellement ce qu’il y a de mieux et que les politiques en place devraient entraîner le début du processus de rétablissement de la croissance au deuxième semestre [de l’année] dès que l’affreux recul à venir de la croissance [économique] sera derrière nous.

-

M. Porcelli souligne également le caractère primordial d’un examen équilibré de l’activité économique sur le terrain. « Nous pensons qu’il existe une forte propension à faire une croix sur les secteurs de l’économie qui sont durement touchés par l’isolement, mais que peu de gens reconnaissent la possibilité de compensations découlant d’une hausse des dépenses consacrées aux biens et services consommés à la maison. La situation donne naturellement lieu à un pessimisme croissant et les pires scénarios deviennent les plus vraisemblables. Nous sous‑estimons peut‑être la capacité d’adaptation des entreprises. ( Compromis entre douleur et guérison – en anglais seulement )

Réalités de la récession

Même si les autorités nous rassurent en paraissant disposées à faire tout le nécessaire dans le présent contexte de crise, nous ne sommes pas naïfs au regard des risques économiques. Le choc externe soudain donne de plus en plus l’impression que la pandémie du coronavirus pourrait devenir la première crise sanitaire responsable du déclenchement d’une récession dans des économies développées de l’ère moderne.

-

Étant donné le nombre considérable d’incertitudes persistantes associées à la propagation du virus, Eric Lascelles, économiste en chef, RBC Gestion mondiale d’actifs Inc., croit qu’il est prudent d’évaluer les risques en fonction de trois scénarios différents : positif, moyen et négatif. À l’heure actuelle, selon sa prévision de base, les choses se déroulent conformément au scénario « moyen », lequel est un peu plus pessimiste qu’il ne l’estimait auparavant. Ce scénario repose sur l’hypothèse d’un recul de 1 % à 2 % de la croissance du produit intérieur brut (PIB) dans les économies développées pour l’année. Il en résulterait une récession en Europe (où la croissance était faible même avant la crise), une croissance légèrement positive aux États‑Unis et une croissance à peu près nulle au Canada en 2020.

-

Selon lui, il est encore trop tôt pour observer des dommages économiques importants dans les pays développés, mais ce scénario « moyen » comporte un risque de baisse. M. Lascelles écrit ce qui suit : « Soulignons qu’il est maintenant fort probable que les États‑Unis et le Canada connaîtront des récessions techniques, car leur économie pourrait reculer pendant deux trimestres consécutifs.

-

Il est plus difficile d’évaluer les risques de récession en raison de la nature exogène et rapide du choc causé par le coronavirus. Habituellement, nos indicateurs économiques avancés préférés permettent de déceler les faiblesses de l’économie et donnent une bonne idée du moment où une récession pourrait se produire, de six à douze mois à l’avance en général. Toutefois, dans le présent cas, les données traditionnelles s’avèrent moins utiles en raison du rythme rapide des événements, de sorte que même les meilleurs indicateurs avancés sont en décalage.

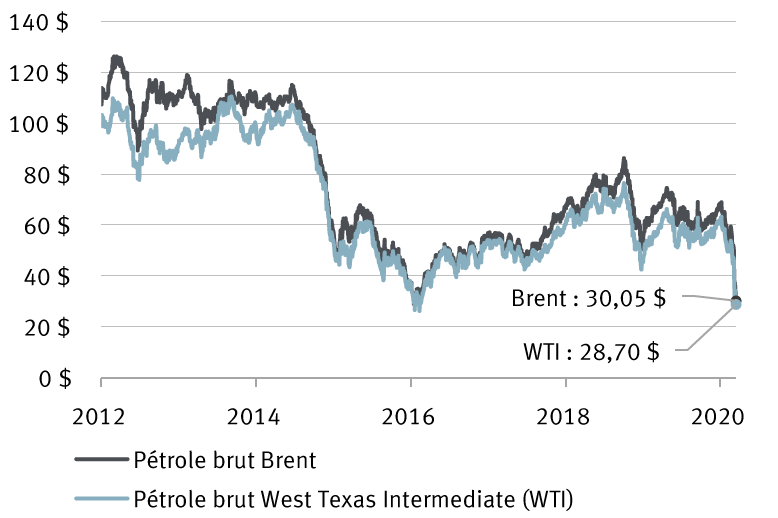

Conditions relatives au brut

L’effondrement du pétrole brut comporte d’autres risques pour les économies tributaires de l’énergie et les secteurs de l’énergie de tous les grands pays producteurs de pétrole.

Le pétrole brut a chuté près des creux de 2016

Prix du pétrole brut (par baril)

Sources : RBC Gestion de patrimoine, Bloomberg ; données prises en compte jusqu’au 16 mars 2020

-

En ce qui a trait à la guerre de prix opposant l’Arabie saoudite et la Russie, Michael Tran, stratège, Marchandises de RBC Marchés des Capitaux, SARL, pose la question primordiale : Quel pays bronchera le premier ? Ni l’un ni l’autre, car ce sera l’industrie américaine du pétrole de schiste à son avis. (Chiffrer les scénarios de guerre de prix – en anglais seulement)

-

Selon Michael Tran, le plan du président Donald Trump, qui consiste à remplir « à ras bord » les réserves stratégiques de pétrole, constitue une avancée favorable au marché pétrolier puisqu’il équivaut à soustraire 20 jours de l’offre excédentaire mondiale. Ce dernier fait toutefois une mise en garde : « À la limite, une telle politique est utile, mais elle est peu de chose quand on considère que le marché [pétrolier] sera affligé par le coronavirus pendant des mois ou que la guerre des prix devrait durer plusieurs trimestres à tout le moins.

-

L’une des plus grandes difficultés du marché du pétrole brut à court terme diffère des chocs précédents. Cette difficulté découle du potentiel de chute marquée et soudaine de la demande d’essence, surtout aux États‑Unis, puisqu’il s’agit de loin du plus grand consommateur d’essence au monde. M. Tran donne l’exemple suivant pour mettre les choses en contexte : « La disparition de tous les véhicules en Chine aurait un effet moins important qu’une réduction de 30 % de la demande d’essence des États‑Unis. » (Début de la destruction de la demande américaine... – en anglais seulement)

Effets de ressac sur les marchés obligataires

La volatilité des marchés n’a pas épargné le marché obligataire.

-

La détermination des prix s’est avérée très difficile pour les teneurs de marché en raison des variations considérables et fréquentes des taux des obligations d’État. Les activités de négociation des obligations du Trésor américain les plus échangées illustrent bien cette situation, puisque les courtiers ont signalé des écarts acheteur/vendeur environ dix fois plus importants que d’habitude.

-

Les conditions de négociation ont été encore plus difficiles sur le marché des obligations de sociétés, alors que ce type d’obligations a été une source populaire de fonds. De nombreuses sociétés n’ont donc pas profité de la récente baisse des taux des obligations d’État. Elles ont plutôt vu leur coût d’endettement remonter aux niveaux atteints au milieu de 2019.

-

Ces mauvaises conditions ont interrompu les activités du marché des nouvelles émissions, ce qui a incité les emprunteurs à consolider leurs liquidités là où ils le pouvaient. À cet égard, de nombreuses entreprises ont signalé une diminution des marges de crédit.

Actions canadiennes et huard

-

Après s’être moins bien comporté que d’autres indices dans le monde lors du récent plongeon des prix du pétrole, l’indice composé S&P/TSX présente un ratio cours‑bénéfice (C/B) prévisionnel de 11,4x, comparativement à 15,1x en début d’année et à sa moyenne à long terme de 14,5x. Les valorisations semblent plus intéressantes, mais nous recommandons aux investisseurs de rester sur la défensive, étant donné que les risques économiques et les perspectives des bénéfices se sont nettement orientés à la baisse.

-

Au Canada, la surreprésentation de certains secteurs (l’énergie et la finance représentant environ 45 % de l’indice de référence) engendre des défis particuliers. Comme on peut difficilement savoir comment évolueront l’épidémie de COVID‑19 et la guerre mondiale des prix du pétrole, nous sommes conscients du risque que les perturbations de l’activité économique durent plus longtemps et nuisent plus durablement à l’économie canadienne que ce que les marchés prévoient actuellement. À cette incertitude s’ajoutent nos craintes que les ménages canadiens ne soient pas prêts à faire face à un repli de l’économie, compte tenu de leurs niveaux d’endettement élevés et de leurs faibles taux d’épargne.

-

La stabilité des bilans deviendra vraisemblablement la grande priorité des sociétés et des investisseurs du secteur de l’énergie. De fait, ces dernières sont déjà en train de réduire leurs plans de production et leurs dépenses en immobilisations, tout en examinant de très près leurs versements de dividendes.

-

Le secteur bancaire reste le plus important au Canada. Il demeurera le centre d’attention tant que les investisseurs évalueront les répercussions des faibles taux d’intérêt, du ralentissement généralisé de l’activité économique, de la faiblesse des prix de l’énergie et de l’envergure ultime des pertes sur créances qui menacent les portefeuilles de prêts des banques. Même si le risque direct que présentent les secteurs du pétrole et du gaz est moins important qu’il y a cinq ans, les banques pourraient néanmoins devoir composer avec un affaiblissement plus généralisé du crédit si les perspectives économiques s’assombrissaient. Nous sommes rassurés par le fait que les banques canadiennes jouissent d’une excellente situation du capital leur permettant d’absorber ces pertes. En outre, les rendements en dividendes, qui vont de plus de 5 % à plus de 7 % offrent un certain soutien, et devraient se maintenir si des scénarios économiques plus catastrophiques que nos scénarios de base se concrétisent. Nous croyons malgré tout que les investisseurs qui misent sur ce secteur devront se montrer patients et être en mesure de tolérer le niveau de volatilité que nous anticipons pour la présente période de grande incertitude.

-

Le dollar canadien s’est fortement déprécié de concert avec le marché boursier, plus précisément à cause de la chute récente des prix de l’énergie. Il pourrait rester sous pression tant que les perspectives de l’économie canadienne, et celles du secteur énergétique en particulier, ne seront pas plus claires.

Pressions sur les profits

Les estimations relatives aux bénéfices des sociétés sur l’ensemble des principaux marchés boursiers font l’objet d’une révision générale. L’incertitude quant à la propagation et à la durée de la pandémie rend le processus encore plus difficile. Ici encore, l’analyse des scénarios se révèle utile.

-

Lori Calvasina, chef, Stratégie sur actions américaines, RBC Marchés des Capitaux, SARL, a récemment revu à la baisse ses prévisions de bénéfices pour l’indice S&P 500, les faisant passer de 174 $ à 165 $ par action. De telles prévisions supposent que la croissance du PIB aux États‑Unis sera négative au deuxième trimestre et que l’économie commencera à se stabiliser au troisième trimestre. Si ce scénario se concrétise, nous aurons évité une récession, puisque les contractions s’accompagnent habituellement d’au moins deux trimestres consécutifs de croissance négative.

-

Or, comme les risques économiques sont à la hausse aux États‑Unis, nous pensons qu’il est prudent d’envisager une récession. Dans une telle conjoncture, Mme Calvasina estime qu’il y aura d’autres répercussions considérables sur les bénéfices des sociétés. Ainsi, les bénéfices des sociétés du S&P 500 pourraient reculer à 149 $ par action en 2020, ce qui est beaucoup plus bas que l’estimation de 165 $ pour le cas où aucune récession ne se produit. Ce scénario, plus noir, représenterait un repli de la croissance des bénéfices de 8,6 % sur 12 mois par rapport aux 163 $ réalisés en 2019.

-

Généralement, les marchés boursiers n’attendent pas d’être frappés par une récession pour en tenir compte dans les cours. Nous sommes d’avis que les marchés boursiers des États‑Unis et des autres pays ont déjà commencé à tenir compte d’une récession. Selon nous, cela expliquerait notamment pourquoi les replis ont été aussi rapides et prononcés. L’indice S&P 500 est déjà en « zone de récession ». Les baisses moyennes et médianes de l’indice S&P 500 qui ont eu lieu au cours ou aux alentours des 12 périodes de récession qui ont marqué l’économie des États‑Unis depuis la fin des années 1930 se sont chiffrées à 32 % et à 24 % respectivement. Nous remarquons cependant des écarts importants entre ces 12 épisodes de récession, le repli le plus modeste s’élevant à seulement 14 % et le plus marqué (qui a eu lieu pendant les mois entourant la crise financière mondiale de 2008‑2009) atteignant 57 %. L’indice S&P 500 a perdu près de 30 % depuis le début de la crise du coronavirus par rapport à son niveau record. Selon Mme Calvasina, cette chute signifie que les marchés boursiers tiennent maintenant compte d’une récession.

La nuit avant l’aube

Les économistes et les stratégistes de RBC continuent de croire que la période difficile que traversent présentement de nombreux pays et marchés est un choc transitoire.

-

Nous sommes convaincus que certaines entreprises éprouveront de sérieuses difficultés pendant cette période, voire après. De fait, les signes de détresse dans les industries les plus durement frappées et les demandes d’aide gouvernementale commencent à s’accumuler. Nous croyons cependant que bon nombre d’industries commenceront à se relever et à reprendre leurs activités une fois que le pire de la pandémie sera passé et que certaines d’entre elles ouvriront la voie.

-

Comme M. Lascelles l’a si bien dit lors d’une récente conférence téléphonique, les investisseurs en actions achètent une part des bénéfices qu’une société réalisera dans le futur, et non seulement au cours des prochains mois ou même de la prochaine année. Les investisseurs à long terme misent sur un flux de bénéfices qui s’étend sur plusieurs années. À son avis, la présente pandémie ne causera pas de dommages permanents aux profits de la majorité des entreprises. Même la pandémie de grippe espagnole de 1918, qui a été beaucoup plus fatale, n’a pas eu de répercussions permanentes sur les bénéfices des entreprises.

-

À mesure que la situation entourant le virus et son impact économique se stabilisera, Mme Calvasina continuera à réévaluer les cibles qu’elle a fixées pour les bénéfices des sociétés américaines. Elle a écrit ce qui suit : « Pour l’instant, nous continuons de croire que la période la plus difficile pour les actions aura essentiellement lieu au début de l’année et que l’impact économique se fera sentir en grande partie au deuxième trimestre ou vers le milieu de l’année. Nous envisageons une reprise du marché lorsque les nouvelles concernant le coronavirus seront meilleures ou que l’attrait des cours boursiers sera plus évident.

-

Nous estimons que les mesures de relance massives adoptées par les gouvernements et les banques centrales, sans oublier les mesures préventives prises par des millions de gens à l’échelle mondiale pour enrayer la propagation du coronavirus, peuvent atténuer considérablement l’impact de la pandémie sur l’économie.

Ressources pour les recherches

Au Québec, les services de planification financière sont fournis par RBC Gestion de patrimoine Services Financiers. qui est autorisé comme une société de services financiers dans cette province. Dans le reste du Canada, les services de planification financière sont disponibles à travers RBC Dominion valeurs mobilières.